Competitive Data è una società specializzata nella realizzazione di ricerche di mercato e nella consulenza strategica di marketing, guidata dall’amministratore unico Giandomenico De Franco. Oggi ha rilasciato i primi dati relativa all’analisi dei bilanci delle prime 160 società di capitali appartenenti al settore della distribuzione di prodotti per il bricolage, per il triennio 2013-2015.

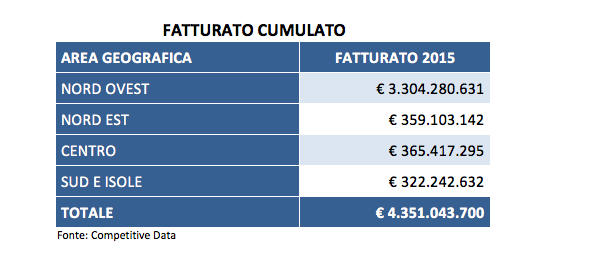

Ricavi in aumento in tutte le aree territoriali. Secondo la rilevazione effettuata, i ricavi complessivi registrano un aumento del 13,36% rispetto al 2014, con le aziende delle regioni del Nord Ovest che mostrano la crescita maggiore, (+16,19%), seguite dalle regioni del Sud ed Isole (+7,83%) e dalle regioni del Centro (+6,29%), chiudono con una variazione positiva più contenuta le regioni del Nord Est (+2,74%).

A livello regionale la crescita di fatturato più significativa spetta alla regione Lombardia con +18,30%, mentre invece la regione Abruzzo rileva una significativa flessione (-12,16%). Se guardiamo all’EBITDA sono le aziende delle regioni del Nord Est che registrano l’incremento maggiore, +20,79%, seguite dalle regioni del Sud e delle Isole con +16,90%. Crescita dell’EBITDA a due cifre anche per le regioni del Nord Ovest (+14,20%), mentre sono in flessione le regioni del Centro ( -15,48%).

Raggruppando le aziende per classi di fatturato otteniamo la crescita maggiore nel cluster di fatturato superiore ai 20 milioni di euro (+15,93%), buona anche la performance del cluster compreso tra 10 e 20 milioni di Euro (+7,33%), mentre la crescita minore spetta al cluster con fatturato inferiore ai 10 milioni di Euro, +2,57%.

Aumentano gli utili. Per quando riguarda gli utili, il dato cumulato del 2015 è di 70.224.000 euro, in forte rialzo rispetto al 2014 (+36,28%), con l’incidenza media dell’utile sui ricavi che si attesta nel 2015 al 1,58%, in leggero aumento rispetto al 1,32% del 2014. Nel 2015 diminuiscono lievemente le aziende che chiudono l’esercizio in utile, sono state 133, mentre sono 25 quelle che hanno chiuso in perdita, e due in pareggio. Nel 2014 avevamo 136 aziende in utile, 2 in pareggio e 22 in perdita, e per un’ azienda il dato non era disponibile.

Gli indici di redditività. Aggregando i bilanci delle società che realizzano nel settore una quota superiore al 50% dei ricavi si ottiene il bilancio somma settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali. Migliora sensibilmente la redditività degli azionisti. Il ROE medio nel 2015 è stato del 6,83%, in sensibile miglioramento rispetto al 2014 (-0,28%) e 2013 (1,09%). L’indice, che è dato dal rapporto tra Utile e Patrimonio netto, rappresenta la redditività per i soci.

In forte incremento la redditività operativa. Il ROI evidenzia la capacità di generare reddito operativo, cioè il risultato ottenuto senza considerare gli oneri finanziari, il reddito della gestione straordinaria e le imposte, utilizzando al meglio, e in modo efficiente, gli investimenti. Il ROI medio è stato del 8,41% nel 2015, in forte crescita rispetto al 2,61% del 2014, quando aveva segnato un leggero rialzo rispetto al 1,30% del 2013. Migliorano i margini sulle vendite. Il ROS è il margine operativo sulle vendite. La media del 2015 è stata del 1,96%. Questo significa che per ogni euro di ricavi, tolti tutti i costi operativi, quello che rimane è 1,96 centesimi. Nel 2014 era dello 0,56%, e 0,31% nel 2013. Anche l’EBITDA medio rispetto al fatturato segue lo stesso andamento crescente, passando dal 2,78% del 2013 al 2,67% del 2014, e attestandosi al 4,09% nel 2015.

Rischio finanziario ancora su livelli elevati. Il rapporto di indebitamento, o leverage, rappresenta indirettamente la proporzione esistente tra risorse proprie e risorse di terzi utilizzate per finanziare gli impieghi ed è pari al rapporto fra totale capitale investito e il patrimonio netto, misurando il cosiddetto “effetto leva”. Nel 2015 il rapporto di indebitamento evidenzia un valore di 2,65, leggermente in flessione rispetto al 2,71 del 2014 e 2,68 del 2013.

Oneri finanziari da tenere sotto osservazione. L’incidenza media degli oneri finanziari sul fatturato è del 4,05%, di poco inferiore al dato del 2014, 4,16%, mentre nel 2013 il rapporto era al 3,89%. Il fatto che nonostante il permanere di tassi d’interesse particolarmente bassi l’incidenza degli oneri finanziari sul fatturato sia superiore al valore del 2013 è significativo.

Facci sapere cosa ne pensi