Competitive Data, società specializzata nella realizzazione di ricerche di mercato e nella consulenza strategica di Marketing, ha completato, come ogni anno, l’analisi dei bilanci delle prime 172 società di capitali appartenenti al settore della distribuzione di prodotti per il bricolage, per il triennio 2015-2017.

Aumentano i ricavi, diminuiscono i margini

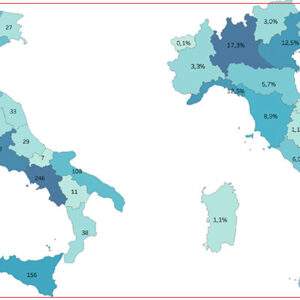

I ricavi complessivi registrano una crescita del +4,5%, dove sono le regioni del Centro ad ottenere la performance migliore, +14,0%, seguite dalle regioni del Nord Est con un incremento del +6,4%, mentre le regioni del Sud e delle Isole crescono del 5,8%, chiudono le regioni del Nord Ovest in crescita del +3,3%.

A livello regionale il Lazio mostra la crescita più sostenuta, +18,2%, mentre invece la regione Piemonte registra una contrazione del -17,6%.

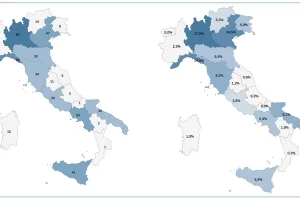

Se guardiamo all’EBITDA non mancano le sorprese. Il dato complessivo vede l’EBITDA in flessione del -9,8%, ma con differenze sensibili tra le aree regionali; se infatti il Centro registra un sensibile aumento del +28,4%, e quelle del Nord Est del +17,9%, le regioni del Nord Ovest segnano una flessione del -14,9%, e quelle del Sud e Isole del -6,9%.

Raggruppando le aziende per classi di fatturato si registra la crescita maggiore nel cluster compreso tra 10 e 30 milioni di euro, +5,1%, seguita da un aumento del +4,7% dalle aziende con fatturato superiore ai 30 milioni di euro, chiudono in crescita del +1,8% le aziende con fatturato inferiore ai 10 milioni di euro.

…quindi diminuiscono gli utili e le aziende in utile

Per quando riguarda gli utili, il dato cumulato del 2017 è di 72.264.000 euro, in sensibile flessione, -52,0% rispetto ai 150.430.000 euro del 2016.

L’utile medio per regione vede la Lombardia segnare il valore più alto, pari a 1.746.000 euro, mentre la regione Piemonte registra una perdita media pari a -4.916.000 euro.

L’incidenza dell’utile sul fatturato è stata pari allo 0,9% nel 2017, in decisa diminuzione rispetto al 2,0% del 2016, ed inferiore anche all’ 1,3% del 2015.

Nel 2017 sono 146 le aziende che chiudono l’esercizio in utile, tre in meno rispetto alle 149 del 2016.

Soffrono gli indici di redditività

Aggregando i bilanci delle società che realizzano nel settore una quota superiore al 50% dei ricavi si ottiene il bilancio somma settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

- Il ROE medio nel 2017 è stato del -0,2%, in decisa flessione rispetto al 2,3% del 2016.

- Il ROI medio è stato pari all’1,6%, in flessione rispetto al 4,3% del 2016.

- Il ROS è stato pari allo 0,4%, era l’1,1% nel 2016.

Segue lo stesso andamento l’EBITDA medio rispetto al fatturato, o margine operativo lordo, passato dal 3,4% del 2016 al 2,8% del 2017.

Peggiora il rischio finanziario. Nel 2017 il rapporto di indebitamento, o leverage, ritorna a crescere e si attesta al 3,9, era pari al 3,6 nel 2016. L’incidenza media degli oneri finanziari sul fatturato è stata dello 0,2%, invariata rispetto al 2016.

Facci sapere cosa ne pensi