Torna Competitive Data con l’analisi dei bilanci delle società di capitali appartenenti al settore della distribuzione di prodotti per bricolage per il triennio 2019-2021.

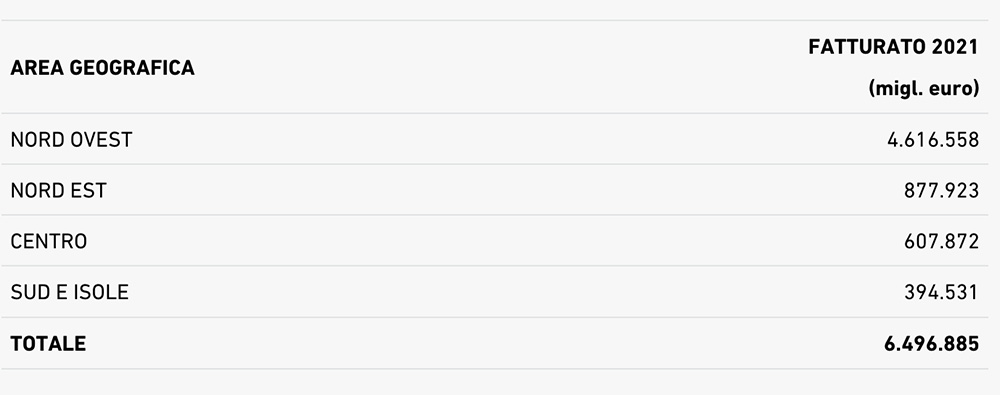

Il fatturato aggregato delle prime 142 aziende della distribuzione di prodotti per bricolage registra una crescita del +20,2% nel 2021, che vede brillare le regioni del Nord Est con una performance del +34,4%, e quelle del Sud e Isole con il +33,3%, seguite dalle regioni del Centro in progressione del +25,8%, ed infine le regioni del Nord Ovest con il +16,1%.

Sono le aziende con fatturato compreso tra 11-30 milioni di euro che segnano la crescita più sostenuta (+31,5%), seguite dalle aziende con fatturato inferiore a 11 milioni di euro (+22,1%), ed infine le aziende nel cluster di fatturato maggiore di 30 milioni di euro (+18,8%).

Valore aggiunto in aumento e utili in crescita

La crescita del valore aggiunto è stata leggermente superiore a quella dei fatturati, e mette a segno una performance complessiva del +22,2% nel 2021, con le regioni del Nord Est ancora in vetta con un exploit del +41,0%, seguite ancora una volta dalle regioni del Sud e Isole in miglioramento del +32,4%, quindi le regioni del Centro (+29,3%), ed infine le aziende del Nord Ovest (+18,1%).

Il 2021 si chiude con un marcato incremento degli utili che lievitano del +52,3%, per un controvalore di 310.869.000 euro (erano 204.046.000 euro nel 2020).

L’incidenza percentuale dell’utile sul fatturato registra una progressione dal 3,8% del 2020 al 4,8% del 2021. L’analisi dei risultati di esercizio evidenzia una situazione in miglioramento, le aziende che registrano un utile passa dalle 121 del 2020 alle 136 del 2021, e quelle in perdita si riducono drasticamente dalle 20 del 2020 alle 5 del 2021.

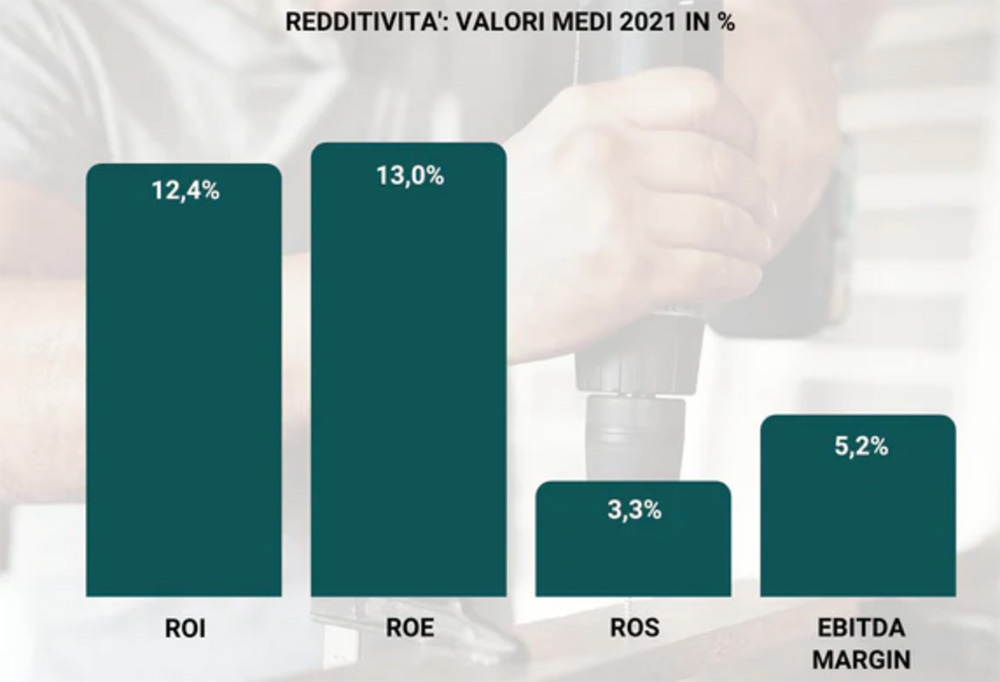

Gli indici di redditività

Aggregando i bilanci delle società che realizzano nel settore della distribuzione di prodotti per bricolage una quota superiore al 50% dei ricavi si ottiene il bilancio somma settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

- Il ROE, Return on Equity, è il rapporto tra Utile e Patrimonio netto e rappresenta la redditività per i soci. Il ROE medio nel 2021 cresce al 13,0%, era il 9,2% nel 2020.

- Il ROI, Return on Investment, è il Risultato operativo (ottenuto sottraendo dai ricavi tutti i costi operativi) sul Capitale investito netto (cioè l’attivo di Stato Patrimoniale al netto dei fondi di rettifica). Il ROI medio nel 2021 è stato pari al 12,4%, contro l’8,2% del 2020.

- Il ROS, Return on Sales, è il rapporto tra il risultato operativo e i ricavi e rappresenta il margine operativo sulle vendite. Anche il ROS migliora nel 2021 attestandosi al 3,3%, era il 2,2% nel 2020.

Situazione di miglioramento anche per L’EBITDA margin che nel 2021 si attesta al 5,2%, contro il 4,3% del 2020.

Situazione in leggero miglioramento per il rapporto di indebitamento, o Leverage, che nel 2021 evidenzia un valore di 3,7, era pari a 3,4 nel 2020. Migliorano anche gli oneri finanziari la cui incidenza sul fatturato passa dallo 0,3% del 2020 allo 0,2% del 2021.

Facci sapere cosa ne pensi