Come di consueto, a inizio anno, Competitive Data pubblica l’analisi dei bilanci delle prime 160 società di capitali appartenenti al settore del commercio di prodotti per bricolage, o fai da te.

Nella nuova edizione, per il triennio 2016-2018, sono stati inclusi nuove insegne che, pur essendo diversificati nell’elettronica in genere, presentano una gamma discretamente ampia anche nell’utensileria e forniture ed attrezzature per il bricolage.

Ricavi in crescita

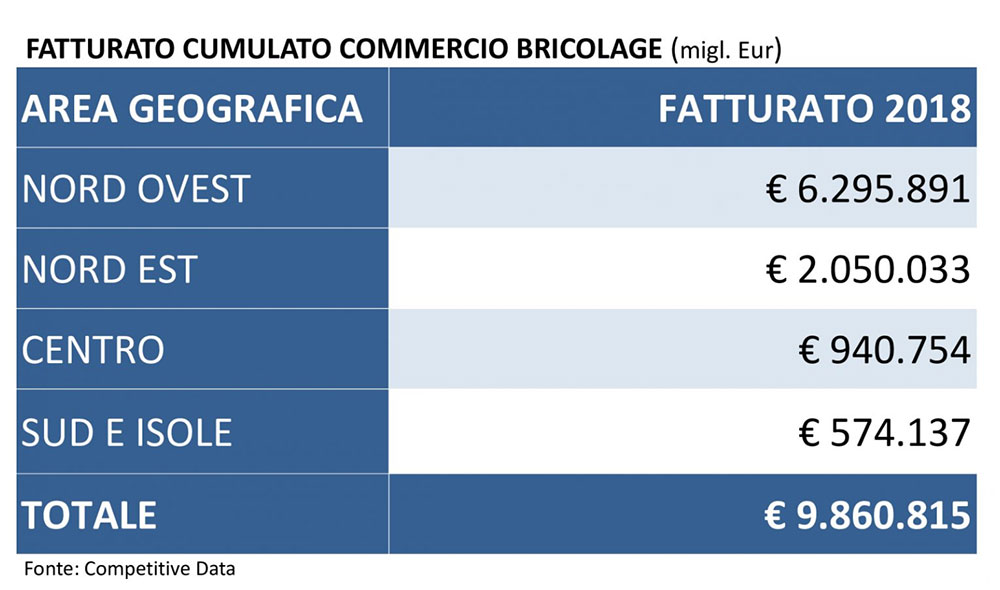

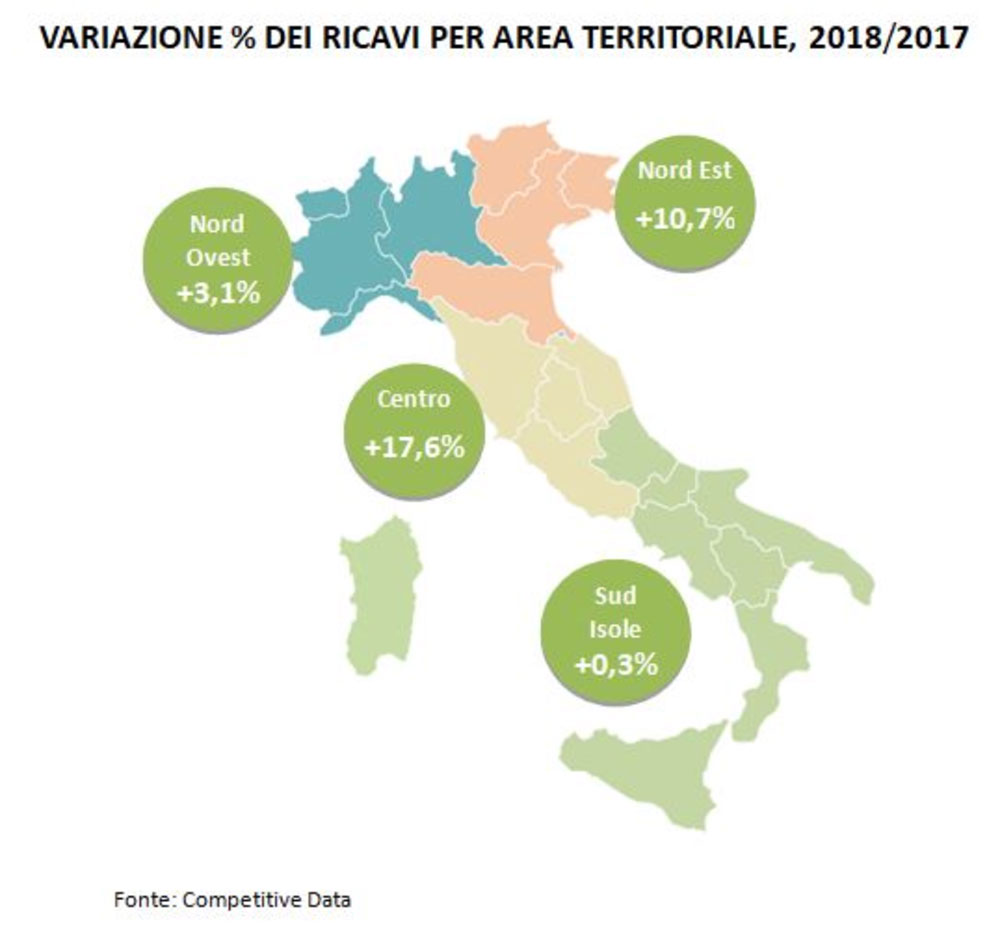

I ricavi complessivi registrano un incremento del +5,7%, con le regioni del Centro che ottengono la crescita più elevata, +17,6%, seguite dalle regioni del Nord Est con un incremento del +10,7%, mentre le regioni del Nord Ovest crescono del +3,1%, ed infine le regioni del Sud e Isole con una lieve crescita del +0,3%.

La regione maggiormente performante nel 2018 è stata l’Emilia Romagna, che registra una crescita del +29,3%.

L’incremento dei ricavi è tutt’altro che equamente distribuito tra le varie classi di fatturato; infatti ad una crescita del +6,8% delle aziende con fatturato superiore ai 30 milioni di euro, fa da contraltare una flessione del -5,0% delle aziende con fatturato compreso tra 10 e 30 milioni di euro. Sostanzialmente stabili le aziende entro i 10 milioni di euro di fatturato.

- BRICOFER ITALIA, +63,9%;

- OTTIMAX ITALIA, +43,0%;

- GARDEN 2 srl, +30,4%;

- MONDOBRICO, +20,6%;

EBITDA e utili

Se guardiamo all’EBITDA le differenze tra le varie aree territoriali sono ancora più marcate; il valore complessivo vede l’EBITDA aumentare del +6,9%, con le regioni del Nord Est che crescono del +23,8%, quelle del Nord Ovest del +7,8%, mentre volgono in negativo le regioni del Sud e delle Isole con una flessione del -6,8%, e quelle del Centro con un calo ancora più consistente, -40,4%.

Per quando riguarda gli utili, il dato cumulato del 2018 è di 167.262.000 euro, in sensibile incremento, +19,5% rispetto ai 139.996.000 euro del 2017.

Cresce anche l’incidenza dell’utile sul fatturato, che si porta dall’1,5% del 2017 all’1,7% del 2018. Nel 2018 sono 127 le aziende che chiudono l’esercizio in utile, risultato quasi invariato rispetto alle 126 del 2017.

Ma redditività in calo

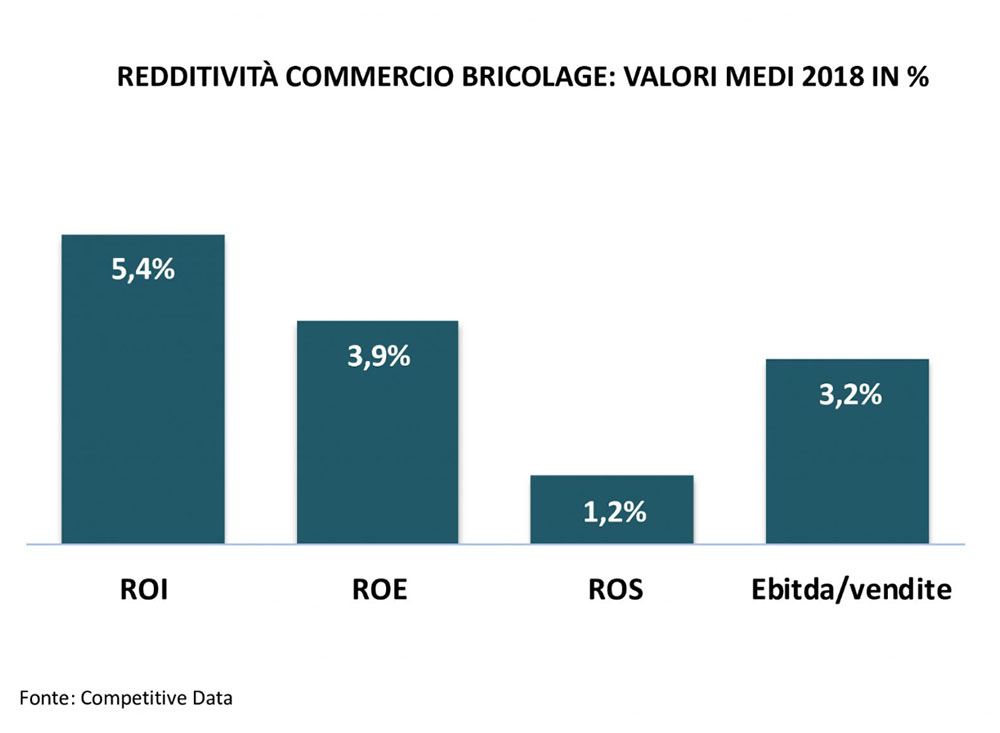

Il bilancio medio settoriale, calcolato con la metodologia proprietaria CSI-Competitive Sectoral Indicator (adottata a livello internazionale anche da Statista), mostra indici di redditività in calo:

· Il ROE medio nel 2018 è stato del 3,9%, in flessione rispetto al 4,7% del 2017.

· Il ROI medio è stato pari al 5,4% nel 2018, anch’esso in flessione rispetto al 6,2% del 2017.

· Il ROS medio è stato pari all’1,2% nel 2018, non molto distante dall’1,3% del 2017.

Segue lo stesso trend anche l’EBITDA medio rispetto al fatturato, o ebitda margin, passato dal 3,6% del 2017 al 3,2% del 2018.

Rischio finanziario

Nel 2018 il rapporto di indebitamento, o leverage, segna un lieve miglioramento e si attesta a 3,9, in miglioramento rispetto al 4,2 del 2017. L’incidenza media degli oneri finanziari sul fatturato si mantiene stabile allo 0,2%.

Competitive Data è advisor della Camera di Commercio di Milano Monza Brianza Lodi in ambito pianificazione e sviluppo d’impresa, è iscritta nel registro del MISE per interventi in materia di innovazione aziendale, è fornitore ufficiale per l’Italia di Statista, portale leader mondiale nelle ricerche di mercato.

L’analisi 2014 -2016

L’analisi 2013 – 2015

L’analisi 2015 – 2017

Foto credits: Home Depot

Facci sapere cosa ne pensi