Terza edizione della classifica “Top 50 DIY, Home & Garden Retail Europe”. Una classifica annuale che mette in evidenza i 50 principali rivenditori online nel settore del fai da te, della casa e del giardinaggio.

Cross-Border Commerce Europe, la piattaforma che facilita il commercio elettronico transfrontaliero in tutta Europa, ha pubblicato un rapporto di ricerca aggiornato che valuta e classifica i 50 principali rivenditori e marketplace online transfrontalieri nei settori del fai da te, della casa e del giardinaggio in Europa.

Dopo diversi anni di crescita eccezionale trainata dalla spesa per la ristrutturazione delle abitazioni legata alla pandemia, il settore europeo del fai da te, della casa e del giardinaggio sta entrando in una fase di normalizzazione. L’inflazione persistente e l’incertezza economica continuano a incidere sui bilanci delle famiglie, spingendo i consumatori a concentrarsi maggiormente sulla manutenzione, sulle riparazioni e su piccoli acquisti per la casa piuttosto che su grandi progetti di ristrutturazione.

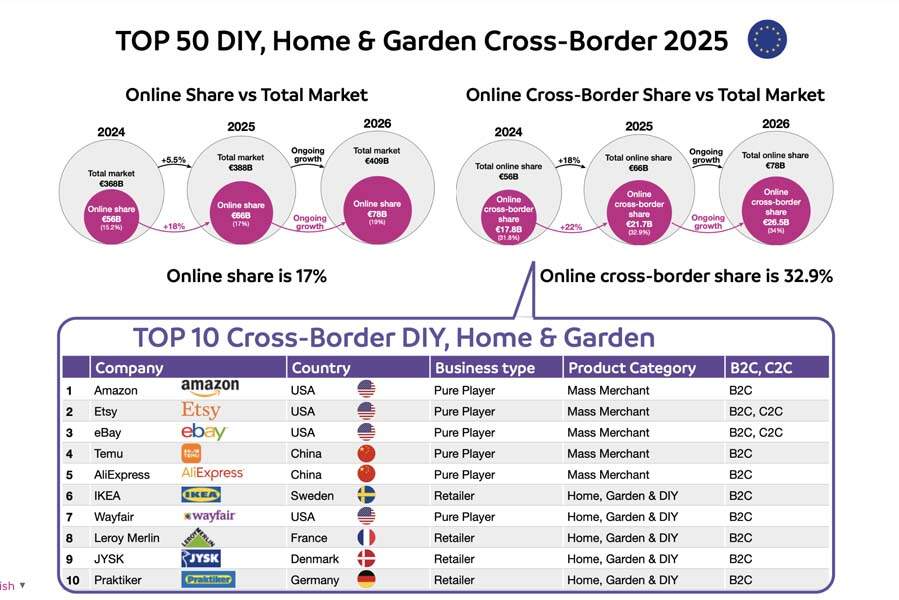

Un quinto del fatturato sarà on line

Dal 2019, la quota dell’eCommerce nel settore del fai da te e del bricolage ha registrato una crescita significativa, trainata dall’elevata domanda di prodotti per il fai da te. Nel 2019, l’eCommerce rappresentava l’8,9% del totale delle transazioni, quota che è salita al 13,7% nel 2022. Nel 2025, il mercato europeo del fai da te online avrà un valore di 66 miliardi di euro (quota online del 17%) e si stima che raggiungerà i 78 miliardi di euro nel 2026 (con un aumento del 19%). Entro il 2026, circa un quinto del fatturato totale sarà generato dalle vendite online, pari a circa il 19% (78 miliardi di euro su 409 miliardi di euro) della quota online.

Il fatturato totale del commercio transfrontaliero è passato da 17,8 miliardi di euro nel 2024 (pari al 31,8% del mercato online) a 21,6 miliardi di euro nel 2025 (pari al 32,9% del mercato online). Se questa tendenza dovesse continuare, si prevede che entro il 2026 il fatturato transfrontaliero raggiungerà il 34% del mercato online del fai da te, pari a 26,5 miliardi di euro.

In questo rapporto sono stati analizzati 250 rivenditori del settore fai da te, casa e giardino, individuando 50 leader nel commercio transfrontaliero e 15 sfidanti in questo settore.

Potenziale di mercato transfrontaliero per il fai da te

Amazon rimane l’attore dominante nel settore del fai-da-te online, detenendo la quota di mercato online più elevata in Europa con il 15% (10 miliardi di euro su 66 miliardi).

E anche altre piattaforme come Temu, AliExpress, eBay ed Etsy fungono sempre più spesso da principali punti di accesso alla domanda online. Il loro successo è dovuto a generazione massiccia di traffico, competitività dei prezzi, capacità di approvvigionamento transfrontaliero, reti logistiche e di evasione degli ordini scalabili e ecosistemi di merchandising e pubblicità basati sui dati.

La forte presenza dei marketplace nella classifica TOP 50 evidenzia come la gestione del traffico, l’efficienza logistica e la titolarità dei dati siano diventati vantaggi competitivi determinanti.

Per i rivenditori tradizionali di articoli per il fai da te e il bricolage, la sfida strategica sta diventando chiara, ponendo le aziende ad integrarsi negli ecosistemi dei marketplace esistenti oppure sviluppare modelli simili a piattaforme in grado di competere in termini di visibilità, praticità e rapidità di consegna.

Le pressioni economiche e il clima di cautela tra i consumatori stanno spingendo le famiglie a concentrarsi su:

- manutenzione e riparazione domestica

- soluzioni per il risparmio energetico

- piccoli miglioramenti funzionali

- ristrutturazioni a prezzi accessibili

Questo cambiamento sta ridefinendo le dinamiche competitive in tutto il settore. Le aziende che oggi hanno successo sono quelle in grado di combinare un assortimento adeguato, prezzi competitivi, una consulenza affidabile e servizi digitali senza soluzione di continuità.

Anziché premiare esclusivamente i cataloghi di prodotti più vasti, la classifica del 2026 mette in evidenza i rivenditori che sono riusciti ad adattare con successo le proprie strategie a una mentalità dei consumatori più pragmatica e orientata al valore.

La classifica generale

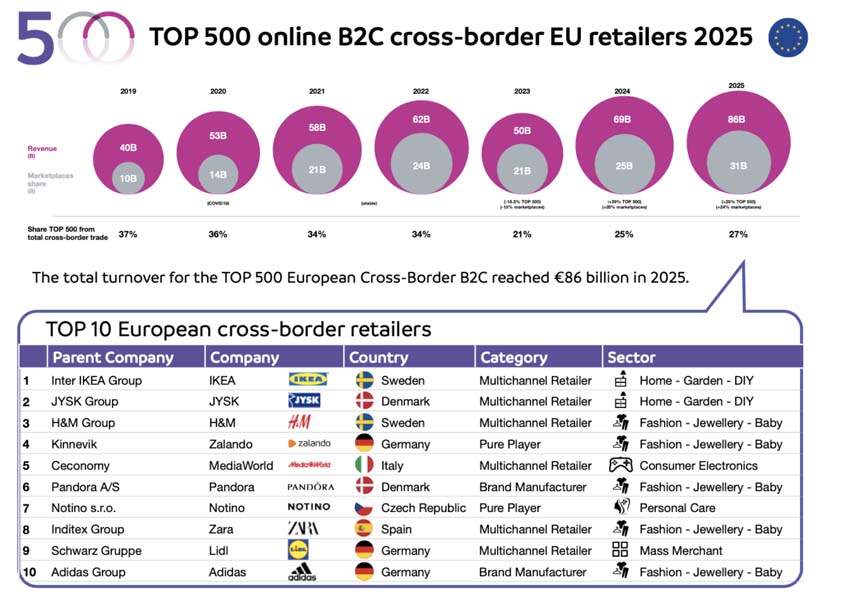

A livello generale fa fede l’ottava edizione del rapporto annuale “TOP 500 B2C Cross-Border Retail Europe”. Lo studio classifica i 500 principali operatori europei dell’e-commerce in base alle loro prestazioni nel commercio transfrontaliero.

Nel 2025, il mercato europeo totale dell’eCommerce B2C transfrontaliero ha raggiunto 108 miliardi di euro (esclusi i viaggi), rappresentando il 25% del mercato online complessivo. Tuttavia, dopo anni di rapida espansione, il settore sta ora entrando in una fase di graduale stabilizzazione e crescita più lenta, riflettendo le più ampie pressioni macroeconomiche e un orientamento verso la redditività e l’efficienza operativa.

Dopo un leggero calo nel 2024, il fatturato complessivo dei 500 principali marchi europei nel settore B2C transfrontaliero ha raggiunto 86 miliardi di euro nel 2025. Sebbene ciò segni una ripresa, va interpretato come parte di un percorso di crescita più moderato e sostenibile, piuttosto che come una continuazione degli aumenti eccezionali osservati negli anni precedenti.

In questa ottava edizione, IKEA è ancora una volta in testa alla classifica, confermando il suo solido posizionamento a livello internazionale, seguita da JYSK al secondo posto. I primi 10 operatori rappresentano circa il 20% del totale delle vendite transfrontaliere delle prime 500 aziende, a testimonianza di un elevato livello di concentrazione del mercato. È interessante notare che la classifica rimane sostanzialmente invariata rispetto al 2024, il che evidenzia una crescente maturità del mercato e scossoni limitati ai vertici.

Entro il 2025–2026, i rivenditori di maggior successo non si limiteranno più ad adottare strumenti digitali o a sperimentare l’intelligenza artificiale. Al contrario, stanno riorganizzando le loro strutture aziendali attorno all’intelligenza aumentata: un modello operativo in cui le competenze umane e i sistemi di IA collaborano lungo l’intera catena del valore del settore retail.

Questo cambiamento riflette la crescente consapevolezza che l’intelligenza artificiale non crea valore da sola. Il suo impatto si manifesta quando è profondamente integrata nei processi operativi, nei processi decisionali e nel coinvolgimento dei clienti. I rivenditori che traggono un valore reale dall’intelligenza artificiale sono quelli che combinano infrastrutture di dati pulite, giudizio umano e automazione algoritmica all’interno di sistemi completamente integrati, anziché implementare soluzioni tecnologiche isolate.

Facci sapere cosa ne pensi