Doppio appuntamento con la ricerca di Euromonitor dedicata al mondo del garden, a MyPlant&Garden. Euromonitor, lo ricordiamo è un’azienda di market intelligence, con sede a Londra, che si occupa di analisi di mercato e ricerca, nel settore dei beni di largo consumo. Ad oggi Euromonitor conta 12 uffici nel mondo, e si avvale della collaborazione di più di 800 analisti localizzati in 80 Paesi.

La ricerca Euromonitor, dedicata al mercato dell’Europa dell’Ovest, con un focus particolare sulla Svezia, è stata presentata in occasione della manifestazione fieristica dalla ricercatrice Sara Rovai. 5 le macro-categorie i cui l’istituto di ricerca classifica i prodotti per il Gardening:

1. Garden Care, dove si tracciano le vendite di prodotti per la nutrizione e la difesa

2. Garden Equipment: attrezzi manuali ed elettrici per il giardino, rasaerba, prodotti per l’irrigazione

3. Horticulture: semi e bulbi, piante da interno e da esterno, arbusti, prato

4. Pots & Planters: vasi e sottovasi

5. Other Gardening: dove si analizza l’andamento di tutti i prodotti non categorizzati precedentemente, per esempio decorazioni da giardino, fontane, contenitori vari come quelli per la raccolta del compost o delle foglie.

Categorie che contribuiscono in maniera diversa alla crescita del settore del gardening in Europa, con differenze tra Paese e Paese.

L’analisi svolta per MyPlant&Garden si snoda su tre direttrici: lo stato dell’arte del gardening in Europa; le nuove tendenze di consumo e i fattori che hanno cambiato i comportamenti dei consumatori; uno sguardo al futuro.

Il mercato del Gardening in Europa si attesta su un valore di 31.6 miliardi nel 2016, con una flessione dell’1% rispetto all’anno precedente, a causa del rallentamento di tre delle principali economie, che contribuiscono al totale delle vendite in questo settore, nello specifico Italia, Francia e Spagna. Un calo che, da qui al 2021, Euromonitor stima, per quest’area, in un’ulteriore decrescita del valore dell’1%.

La crescita svedese

Naturalmente, entrando nel dettaglio si possono trovare delle eccezioni. Tra queste vale la pena sottolineare il caso della Svezia che va in senso nettamente opposto, con una crescita a valore del 4% nel 2016, mentre un’ulteriore crescita dell’1% è prevista nei prossimi cinque anni.

Se guardiamo anche alla spesa pro-capite, in Svezia si assesta a 83 euro rispetto a una media europea più bassa, intorno ai 63 euro. In Italia la spesa media pro-capite è addirittura di 45 euro, mentre sale a 87 in Germania.

Analizzando nel dettaglio come contribuiscono questi stessi Paesi europei al totale delle vendite, vediamo che ci sono delle fondamentali differenze. Infatti, mentre il mercato tedesco contribuisce per il 23% delle vendite nella regione, e l’Italia per l’11%, la Svezia vale “solo” il 3% del mercato, che corrisponde, in valore, ad una cifra intorno agli a 800 milioni.

Oltre alle differenze sopra citate, quando si approccia il mercato svedese ci sono delle differenze fondamentali rispetto ad altri Paesi europei, specialmente rispetto a quelli del Sud Europa. Una di queste è, ovviamente, il clima, seguito dalla diversa tipologia di abitazioni. A tal proposito, mentre in Svezia si parla di un crescente fenomeno di urbanizzazione, con spazi abitativi sempre più piccoli specialmente in corrispondenza delle principali città (Stoccolma, Malmo, Goteborg), ed una attività di giardinaggio che si svolge sempre di più all’interno di spazi chiusi, in altri Paesi, come l’Italia, l’attività di giardinaggio è, per antonomasia, un’attività che si svolge all’aria aperta.

Non a caso, negli ultimi anni, nel nostro Paese, si è vista sì una diminuzione nella superficie media dei giardini pertinenti le abitazioni, ma anche un aumento quantitativo del numero dei giardini, con la conseguenza che in Italia si hanno più giardini, anche se di metratura contenuta. Ultimo, ma non ultimo, il fattore economia che vede quella svedese in maggiore crescita, con una conseguente inferiore disoccupazione.

Quali sono le categorie di prodotto che vendono di più?

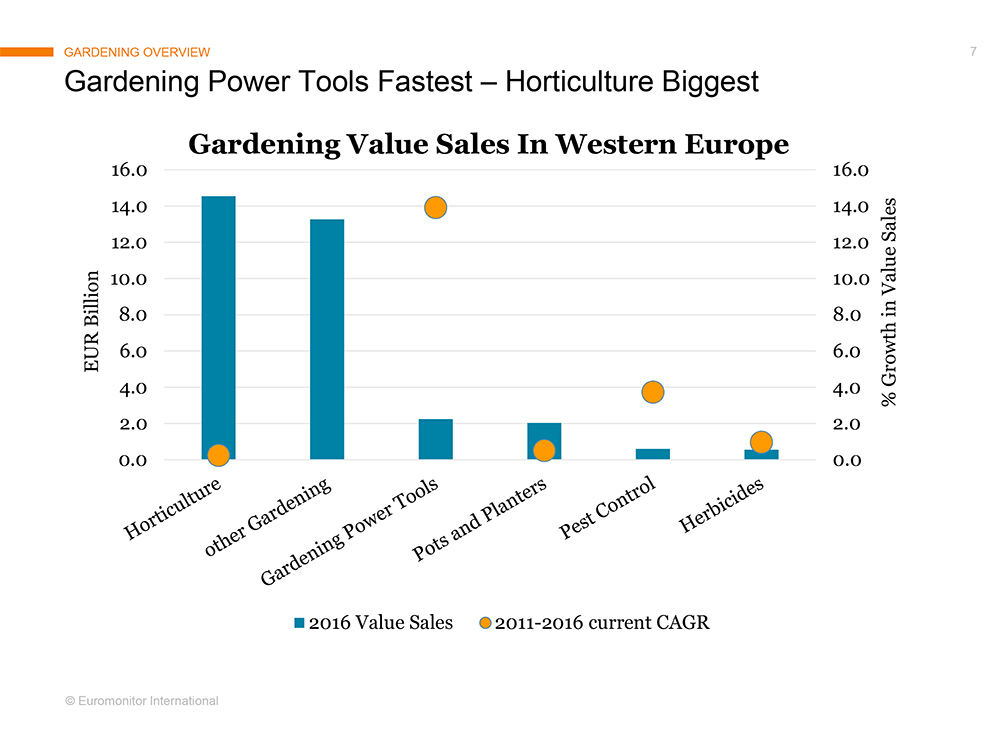

“Orticoltura” e “Other Gardening” sono le principali categorie a valore nel 2016 a livello europeo. Tuttavia, sono gli attrezzi elettrici da giardino a registrare una crescita maggiore. Ciò è dovuto principalmente all’aumento, a doppia cifra, dei rasaerba robotici, ma anche ad un miglioramento delle performance dei prodotti a batteria, che sempre di più vengono preferiti dai consumatori grazie alla loro migliore usabilità.

Il minor tasso di crescita nel 2016 si registra nell’orticultura, dovuto al fatto che è una categoria più matura rispetto alle altre in esame.

Se guardassimo lo stesso grafico riferito non alla media europea, ma alla Svezia o all’Italia, in entrambi i casi vedremmo che le due principali categorie per vendite a valore sono orticultura e attrezzi elettrici da giardino.

Nella seconda parte della presentazione, sono stati analizzati i fattori che hanno cambiato e stanno cambiando i comportamenti di acquisto del consumatore europeo, e non solo. Certamente, cinque anni di crisi hanno cambiato l’atteggiamento del consumatore nei confronti degli acquisti, ma anche la tecnologia è molto cambiata negli ultimi anni.

Questi due elementi hanno fatto sì che il consumatore passi sempre di più da un concetto di possesso del bene ad un concetto di utilizzo, dove spesso si preferisce poter usufruire di un bene in base ai propri tempi e alle proprie necessità anzichè possederlo fisicamente. Il noleggio dei macchinari, in questo senso, è un servizio in aumento, basti osservare quanto accade anche nei centri bricolage.

Tra gli altri elementi del cambiamento segnaliamo l’andamento demografico, con un consumatore europeo più vecchio, con meno figli e meno nipoti di cui prendersi cura (ma più animali domestici!). A questo aggiungiamo la disponibilità di denaro, una volta soddisfatti i bisogni primari, che si concentra sempre più nelle mani di consumatori più avanti con gli anni e che intendono spenderli in attività che promuovano il benessere psico fisico.

Infine, grazie alla tecnologia, il consumatore ha una maggiore disponibilità e visibilità dei prodotti che può acquistare, e ha anche la possibilità di comparare i prezzi grazie a piattaforme quali Amazon o eBay. Non meno importante, grazie al canale online, i consumatori possono reperire un alto numero di informazioni in merito ai prodotti, indipendentemente dal fatto che poi completino l’acquisto online o fisicamente in negozio.

I cosidetti “Infoshoppers” sono circa il 35% di coloro che navigano online in Italia (Fonte Politecnico di Milano), una percentuale che diminuisce in altri Paesi europei come la Svezia dove i consumatori sono più tecnologicamente avanzati.

Quali sono quindi i drivers che muovono il nostro consumatore?

Il risparmio. Cinque anni di crisi hanno portato il consumatore europeo ad essere più attento al rapporto qualità/prezzo ma anche ad essere più scaltro nel valutare le promozioni implementate dai vari retailers.

La sostenibilità ambientale. Intesa, non solo da un punto di vista del prodotti, sempre più biologici e naturali, ma anche da un punto di vista di valutazione dei valori etici e di sostenibilità implementati dalle aziende dalle quali si acquista.

La tecnologia. E’ sempre più utilizzata durante il processo di acquisto, ma anche apprezzata se presente negli oggetti stessi che si acquistano, al punto in cui questa semplifica l’utilizzo e non lo rende più complicato.

La condivisione. Il consumatore condivide non solo il feedback e le reviews sui prodotti acquistati, ma anche i prodotti stessi, specialmente nel caso di quelli con una maggiore battuta di cassa.

Il benessere psicofisico.

La semplicità. In opposizione al consumismo sfrenato il consumatore tende a non stokkare in casa prodotti che poi finiranno nel cestino inutilizzati.

La libertà. Di informarsi sui prodotti che acquista, privilegiando sempre il lato esperienziale rispetto a quello del possesso.

Come si declinano questi driver nel gardening?

I prodotti hanno al loro interno un contenuto tecnologico maggiore, l’esempio va ai rasaerba, ma ci sono anche tutti i prodotti per il cosiddetto smart watering. L’espansione dei prodotti naturali e biologici rispetto a quelli chimici nella nutrizione e difesa, anche in relazione all’aumento della presenza, nella case, di animali domestici.

La facilità di utilizzo. Un esempio classico è dato dalle sementi e da veri e propri kit per realizzare l’orto in casa, studiati anche per giardinieri neofiti. Una semplicità che si accosta alla sempre maggior livello di servizio richiesto nei prodotti. Un esempio, nell’utensileria manuale ed elettrica, è rappresentato all’ergonomia.

Infine il giardinaggio è un’attività “leisure”, che promuove il benessere psicofisico delle persone, tanto che viene indicato tra i fattori che contribuiscono al ritardo della demenza senile e che migliorano il sistema immunitario, grazie alla maggiore esposizione nei confronti dei batteri del terreno.

Il caso della Svezia è sintomatico, a tal proposito. Una nazione dove si osserva una progressiva inurbazione, con spazi abitativi sempre più piccoli, che tenderà a crescere, viste le previsioni di aumento della popolazione, stimate intorno al 14%, nella decade 2011 – 2021. Un processo che sta gradualmente portando all’internalizzazione del concetto di giardinaggio. Non è un caso che la multinazionale del mobile in kit. Ikea, ha messo a punto un kit (Krydda) per la coltivazione idroponica in casa, in assenza di luce solare.

Il kit viene venduto per poco meno di 90 euro anche in Italia, e contiene al suo interno il necessario per partire con la coltivazione. Una soluzione che possiamo trovare anche negli Stati Uniti, con Urban Outfitters che ha introdotto un articolo simile, il Click&Grow, venduto a online a 60 dollari.

Nel caso della condivisione, a livello europeo sono nate delle piattaforme come quella di Homebase in Uk, che promuovono la condivisione B2C di attrezzi per il giardinaggio, specialmente quelli più ingombranti o più cari, che spesso sono anche quelli che hanno un utilizzo maggiormente stagionale.

E come non dire della legislazione europea che ha contribuito ad un cambiamento nell’approccio e nel rapporto tra consumatore e retailer:

mentre infatti l’utilizzo dei prodotti chimici è normato a livello europeo per quanto riguarda l’agricoltura, lo stesso non si può dire per gli stessi prodotti a livello hobbistico. Una situazione d’incertezza, che ha favorito i prodotti biologici (peraltro anche più costosi) ma, soprattutto, soggetti ad un utilizzo differente, preventivo e non curativo. Un approccio che richiede una maggiore preparazione da parte del consumatore o, in alternativa, un più importante ricorso al rivenditore specializzato.

E la distribuzione?

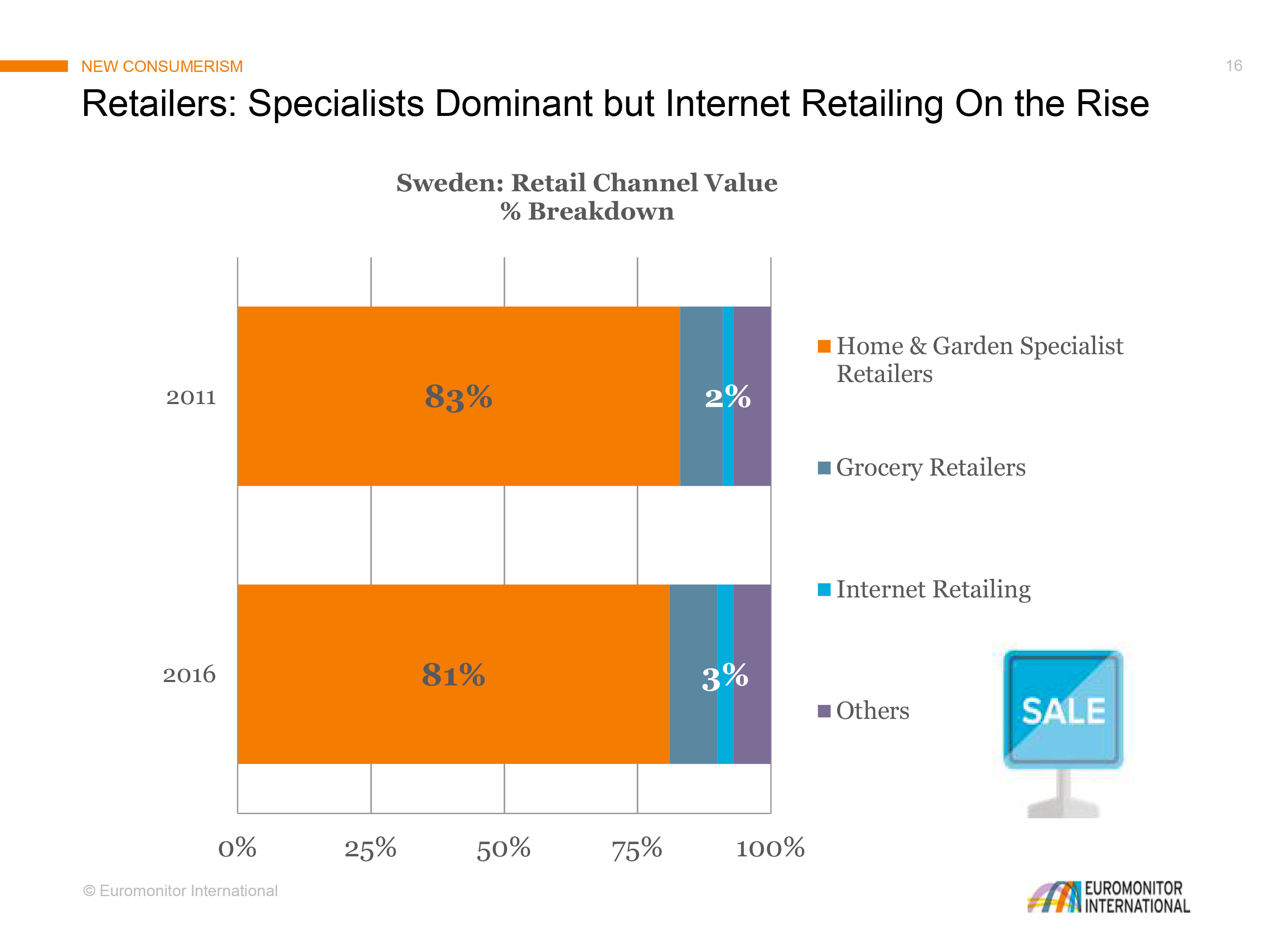

E proprio entrando nel merito della distribuzione, la ricerca di Euromonitor ha evidenziato che oltre l’80% delle vendite nel settore gardening avvengono proprio attraverso rivenditori specializzati. E, sebbene dal 2011 al 2016 si sia registrato un aumento delle vendite online, il canale specializzato resta il canale di riferimento per il consumatore.

Come si stanno quindi muovendo i retailers dei negozi fisici per mantenere questo rapporto privilegiato con il consumatore? Principalmente evidenziando due punti di forza: l’esperienza di acquisto e la convenienza intesa, non come convenienza di prezzo, ma come convenienza di acquisto.

Un’altra tendenza in atto è l’intenzione dei retailers ad aumentare il tempo speso all’interno del negozio, tramite la creazione di corner di ristorazione commerciale, o di servizi, come ad esempio il wi-fi libero o il drive-thru, ovvero il sistema per cui il consumatore passa con la propria auto a ritirare gli acquisti, senza nemmeno scendere dalla macchina.

Cosa ci riserva il futuro?

L’ultima parte dello studio si è soffermato sulle suggestioni e le tendenze che, ala momento, ancora in fare iniziale, potranno implementarsi in un futuro non tanto remoto.

Intanto il gardener del futuro, che sarà sempre più connesso e sempre più avvezzo ad acquisti on line. Una situazione che porterà ad una maggiore interconnessione tra prodotti per il gardening e la tecnologia. Senza tralasciare l’importanza del negozio fisico.

Infatti, al gardener del futuro piacerà ancora molto frequentare i negozi, soprattutto se questi offriranno sempre più servizi, come già anticipato, ma anche momenti di formazione e condivisione. Insomma, esperienze d’acquisto di valore.

Per questi motivi i retailers dovranno dimostrare di essere più vicini ai propri clienti (anche fisicamente), grazie a negozi più piccoli e più facili da raggiungere (non dimentichiamo che la mobilità è uno degli ambiti che più di altri sarà soggetto a grandi trasformazioni).

Sarà necessaria una maggiore compenetrazione tra negozio on line e offline, in modo da essere visibili ai consumatori anche in momenti e in luoghi diversi da quelli del negozio fisico.

Nel caso dei produttori, sarà bene che ricordino che la tendenza va verso prodotti più leggeri e più facili da utilizzare, con una comunicazione sempre più mirata a promuovere il giardinaggio come divertimento e non come una necessità o, peggio ancora, un obbligo. In questo senso gli strumenti di condivisione social offrono molte opportunità. Infine, a tutto ciò, non può mancare una maggiore partnership con i retailers e idistributori al fine di migliorare l’esperienza in negozio e aumentare il livello di servizio offerto.

Facci sapere cosa ne pensi