Un’analisi approfondita di Marketplace Universe fotografa il panorama europeo del comparto arredamento e articoli per la casa: dopo due anni di stagnazione il mercato torna a crescere, i generalisti avanzano sugli specialisti e i player asiatici entrano nella categoria. Per i brand del DIY e del garden, le implicazioni sono dirette.

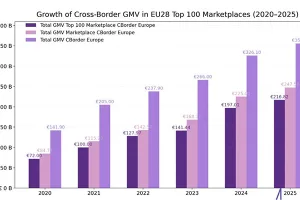

L’eCommerce europeo del comparto Home & Living è tornato in piena crescita. Secondo i dati dell’ECDB (E-Commerce DB) citati nel report, i ricavi del segmento Furniture & Homeware hanno raggiunto 70,2 miliardi di euro nel 2025, con un incremento dell’8,2% rispetto all’anno precedente. Per il 2026 la proiezione sale a 76,7 miliardi (+9,2%). Un’accelerazione significativa dopo la quasi-stagnazione del 2022 (0,5%) e del 2023 (0,4%), anni in cui il rimbalzo post-pandemico aveva esaurito la spinta.

La penetrazione online racconta una storia altrettanto rilevante: nel 2025 il 36,5% di tutto il retail europeo di arredamento e articoli per la casa è avvenuto online, contro il 32,8% del 2023. Entro il 2030, l’ECDB stima che questa quota raggiungerà il 43,6%. Una traiettoria strutturale, non ciclica.

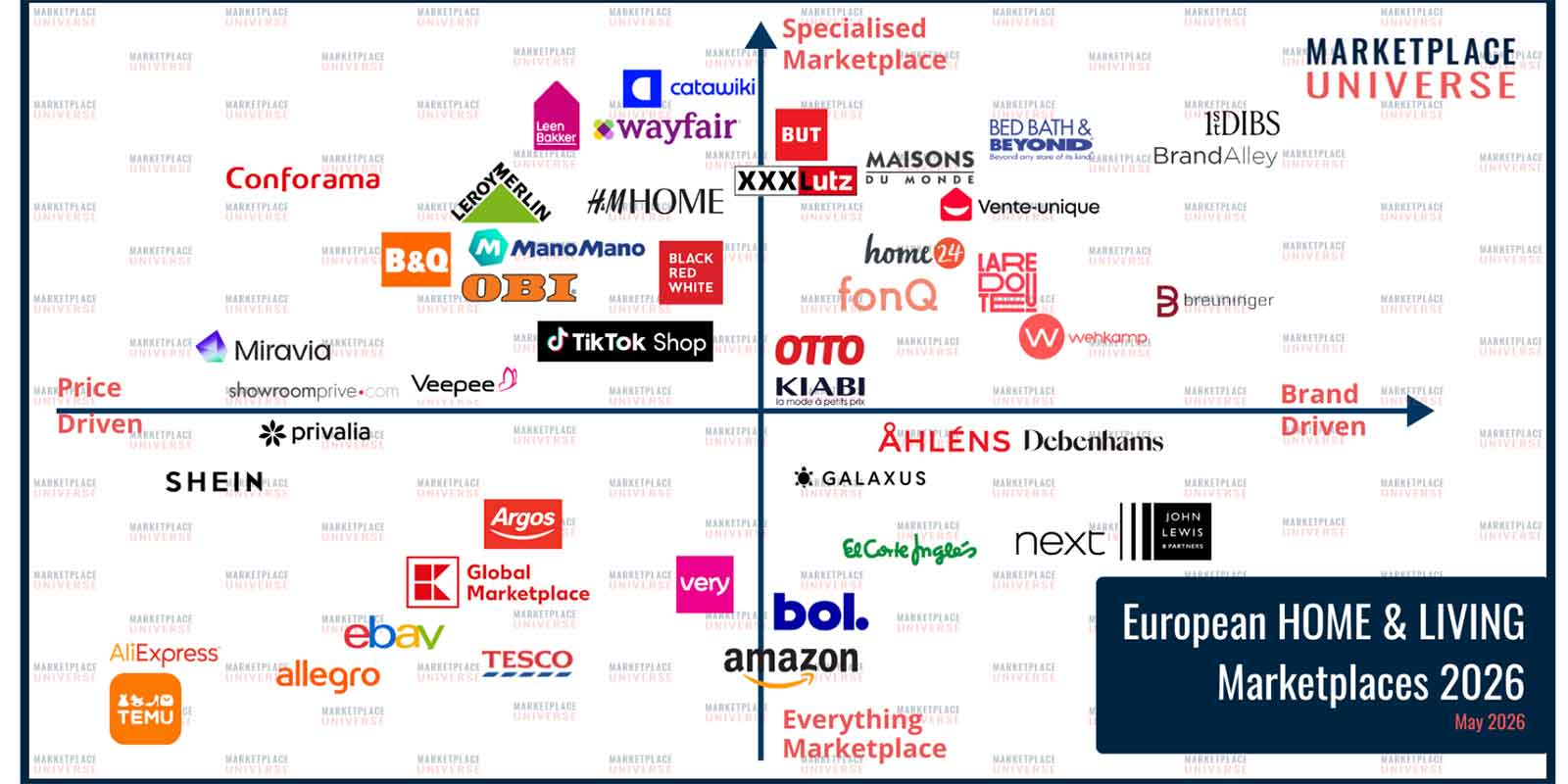

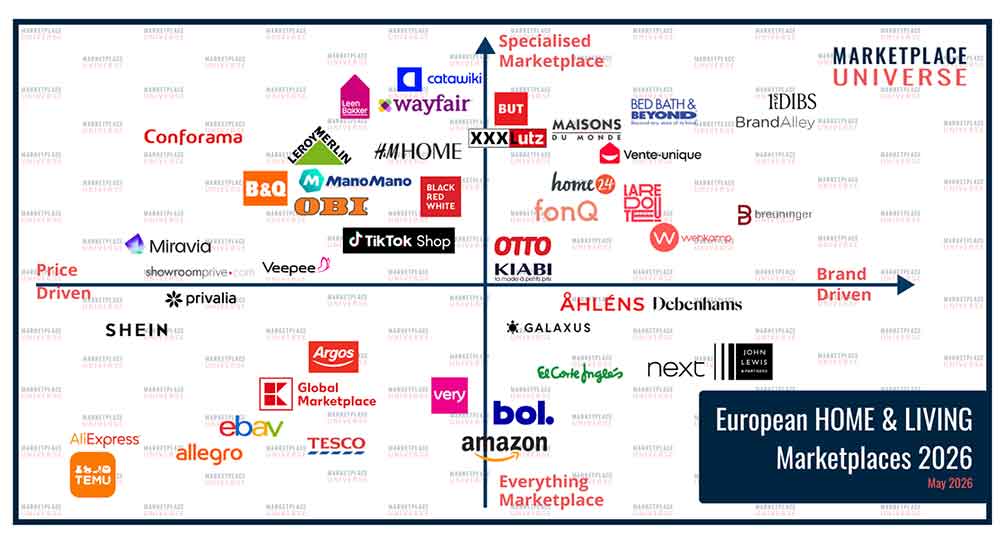

È in questo contesto che Marketplace Universe ha pubblicato il proprio Marketplace Quadrant Home & Living 2026, la mappa aggiornata dei 45 marketplace B2C europei più rilevanti per questa categoria. Uno strumento pensato per brand e seller, ma ricco di spunti strategici anche per i produttori e i distributori del mondo DIY, garden e home improvement.

Meno piattaforme, criteri più selettivi

L’edizione precedente del Quadrant includeva 71 piattaforme. Quella 2026 ne conta 45. Il taglio non riflette una contrazione del mercato, ma l’applicazione di criteri di selezione più rigorosi: soglia minima di circa 80 milioni di euro di GMV europeo filtrato per categoria, verificato su dati ECDB, e presenza di una struttura marketplace 3P funzionante con onboarding accessibile a seller esterni.

Tra i player usciti dal quadrant figurano nomi che segnalano dinamiche di mercato precise: Westwing (modello vendor-only, nessuna struttura 3P), Naduvi (chiusa nell’ottobre 2025), Galeries Lafayette (100% GMV in modalità 1P, in ristrutturazione strategica), Manor (97% GMV 1P). Diversi altri — Empik, Morele, Worten, CDON, Le BHV Marais — sono stati esclusi per focus insufficiente sul segmento Home & Living o per volumi sotto soglia.

Tra i nuovi ingressi spiccano quattro nomi: Etsy (un’omissione corretta — marketplace 100% 3P con forte presenza nella fascia handmade e vintage), Argos (il grande retailer britannico ha lanciato la propria piattaforma marketplace nel 2025), H&M Home (modello Mirakl-based con Home & Living come categoria core) e Åhlens (Mirakl-based, forte nei mercati nordici). Quattro ingressi che riflettono evoluzioni strutturali, non mere opportunità di nicchia.

I mercati maturi — Germania, UK, Paesi Bassi — stanno consolidando. La crescita si concentra nell’Europa meridionale (Spagna, Italia, Portogallo) e nell’Europa centrale e orientale (Polonia, Cechia, Ungheria). L’accelerazione del fatturato europeo meridionale di Vente-Unique, l’espansione di Allegro nei mercati CEE e la spinta di Kaufland verso Francia e Italia sono tutti segnali di questo riequilibrio geografico.

I generalisti avanzano, gli specialisti consolidano

La lettura più importante del report riguarda il rapporto di forza tra piattaforme generaliste e specialisti di settore. Amazon resta «strutturalmente inevitabile» nel Home & Living europeo, con la sua infrastruttura logistica Prime e il sistema pubblicitario integrato. Ma il vero cambiamento è nel modo in cui i generalisti stanno erodendo il territorio degli specialisti.

Nel mercato britannico, il fenomeno è particolarmente acuto: Tesco, Argos e Next hanno tutti espanso le loro piattaforme marketplace con una categoria Home & Living sempre più strutturata. Per i marketplace specializzati in arredamento, questa pressione «dal basso» è oggi più diretta di quanto non fosse due anni fa.

Dal lato degli specialisti, il report segnala una consolidazione attorno alle posizioni più solide, non una regressione del modello. Vente-Unique cresce a doppia cifra, ora attiva in nove paesi, con la quota marketplace del GMV francese triplicata in due anni. XXXLutz e home24 stanno costruendo la più ambiziosa integrazione offline-online del comparto europeo. Maisons du Monde mantiene la propria franchise di brand su Francia, Italia e Svizzera grazie a una rete di negozi fisici che nessun pure player può replicare.

Il confine con il DIY si dissolve

Per i lettori di DIYandGarden, la segnalazione più rilevante del report riguarda il cluster DIY-adjacent. ManoMano, Leroy Merlin, B&Q e OBI non sono più semplici canali per mobili da giardino e utensili. Hanno sistematicamente esteso il proprio assortimento verso lampade, tessili, storage, arredo outdoor e accessori decorativi — e in alcuni mercati il loro catalogo Home & Living compete oggi direttamente con quello degli specialisti.

Marketplace Universe è esplicita sul punto: “I brand che vendono illuminazione, accessori da giardino, tessili, storage o articoli decorativi non possono più trattare ManoMano, Leroy Merlin e B&Q come canali DIY con rilevanza occasionale per il Home & Living. Queste piattaforme sono diventate punti di distribuzione primari per questa categoria nei rispettivi mercati”.

Da segnalare l’ingresso in scena di Bauhaus, che ha lanciato il proprio marketplace Mirakl-based nell’agosto 2025, e la crescita continua della quota marketplace di B&Q nelle vendite online.

TikTok Shop e Shein: nuovi player, nuova logica

Tra le dinamiche emergenti, il report dedica ampio spazio ai player di origine asiatica. Shein ha superato le proprie origini nel fast fashion e opera oggi un modello marketplace aperto a seller esterni, con un assortimento crescente nella casa e nei tessili. La sua penetrazione tra i consumatori giovani e price-sensitive la rende strutturalmente rilevante per i brand di home accessories lifestyle.

Ma è TikTok Shop il player più originale del panorama. Non è un marketplace tradizionale: scoperta del prodotto, contenuto editoriale e transazione convergono in un’unica esperienza social. La categoria Home & Living è per natura fortemente ispirazionale, e il formato di TikTok la si adatta meglio di qualsiasi interfaccia di ricerca tradizionale. Per i brand con capacità di produzione di contenuti visivi, rappresenta una logica distributiva genuinamente nuova.

Agentic commerce e dati strutturati: la sfida del prossimo ciclo

Guardando al 2026 e oltre, il report individua nell’agentic commerce la tendenza più rilevante per il prossimo ciclo. L’acquisto guidato da agenti AI sta iniziando a ridisegnare come i consumatori trovano e acquistano prodotti. Il Home & Living non sarà il primo segmento colpito — le decisioni di acquisto di mobili restano ad alto coinvolgimento e difficilmente delegabili — ma per le sottocategorie adiacenti (accessori, tessili, candele, storage) la logica agente si applica già: prodotti comparabili, specifiche chiare, acquisti ripetuti.

Le piattaforme meglio posizionate per questo scenario sono quelle con dati di prodotto strutturati, attributi ricchi e API accessibili: Galaxus, bol e Otto sono esplicitamente citate come relativamente avvantaggiate. I marketplace puramente price-driven come Temu e AliExpress hanno i volumi ma un’infrastruttura dati sottile. Per molti specialisti — Conforama, Vente-Unique, BUT — il gap tra la qualità dei contenuti attuali e quanto richiederà l’agentic commerce è «un rischio strategico da affrontare ora».

In parallelo, la regolamentazione europea sta alzando l’asticella per la qualità dei dati di prodotto: l’ESPR (Ecodesign for Sustainable Products Regulation) spinge verso i digital product passport e requisiti di riciclabilità per il comparto furniture, con ricadute dirette sulla gestione dei contenuti prodotto sui marketplace.

Facci sapere cosa ne pensi