La propensione a ristrutturare e rinnovare casa cresce così come il numero di consumatori che si informa attivamente ed è disposto a spendere di più per un prodotto che gli semplifichi la vita, sia rispettoso dell’ambiente e (anche) di alta qualità

Se nel 2017 era del 34%, nel 2023 la percentuale di famiglie che vogliono ristrutturare o rinnovare la propria casa è salita al 47 %. In Italia, nonostante la pandemia, il conflitto russo-ucraino e l’inflazione guidata da energia e generi alimentari, la situazione economica risulta positiva con un PIL del +1,2% nel 2023 e con le previsioni sul 2024 che segnalano l’+1,1%.

Sembrerebbe infatti che la casa e l’home improvement rimangano centrali nella mente del consumatore ma anche che, nonostante l’andamento di ripresa su tutti i mercati, le aspettative dei consumatori siano ancora concentrate sul presente. Come si riflette concretamente questa preoccupazione sul futuro? Nella necessità da parte del consumatore di informarsi, trovare una guida e soprattutto acquistare in maniera oculata, optando per opzioni più responsabili e di qualità. Questa è la fotografia che Roberto Fogliata, Sales Lead di GFK, propone mentre presenta i numeri e i trend del mercato del bricolage in occasione di Bricoday 2023.

Ma andiamo per ordine perché per comprendere la situazione di preoccupazione degli italiani da un lato, e di centralità della casa dall’altro, è necessario aggiungere alcuni elementi al puzzle. In primis, a livello europeo, l’aumento dei prezzi delle abitazioni è in crescita come conferma Eurostat che evidenzia un incremento del 2,9% nell’area dell’euro e del 3,6% nell’Unione europea. (Fonte: Eurostat ECB Press Release January 2023). Allo stesso tempo, il nostro paese è il secondo nell’Unione europea per numero di proprietari di un immobile, dopo la Spagna. Questo significa che circa due terzi degli italiani possiede un’abitazione, a conferma della sua centralità e del ruolo che ricopre per le famiglie.

Un core target che si informa, acquista con criterio e pensa al Pianeta

La centralità dell’abitazione per il consumatore italiano e la conseguente propensione di migliorarla e rinnovarla vanno di pari passo con la crescita del target di appassionati che, secondo Gfk, è suddivisibile in due grandi macro categorie: gli interessati al DIY (29 milioni di persone; il 58% degli italiani) e un core target a cui appartengono coloro che in prima persona realizzano lavori manuali e oggetti e si informano attivamente (circa 7 milioni di persone; il 14% degli italiani). Il core target, se confrontato con il totale della popolazione, può essere descritto in questo modo:

→ Il 33% proviene dalla zona Nord-ovest vs il 27% dell’intera popolazione

→ Il 72% è di genere maschile vs il 48% della popolazione, anche se si stanno notando una crescita anche delle quote femminili

→ Il 66% è > 65 anni vs il 62% dell’intera popolazione

→ Il 32 % possiede un reddito medio-alto/alto vs il 23% dell’intera popolazione

Il target core, inoltre, crede e porta avanti i tre driver che stanno muovendo la crescita del settore: simplification, premiumness e sustainability. E sono i dati ancora una volta a confermare questa tendenza:

→ Il 63% del core target (vs il 53% della popolazione) è disposto a pagare di più per un prodotto che rende la vita più semplice

→ Il 56% del core target (vs il 44% della popolazione) crede che valga la pena pagare di più per prodotti di alta qualità

→ Il 58% del core target (vs il 46% della popolazione) auspica a meno inquinamento e a un ambiente più pulito

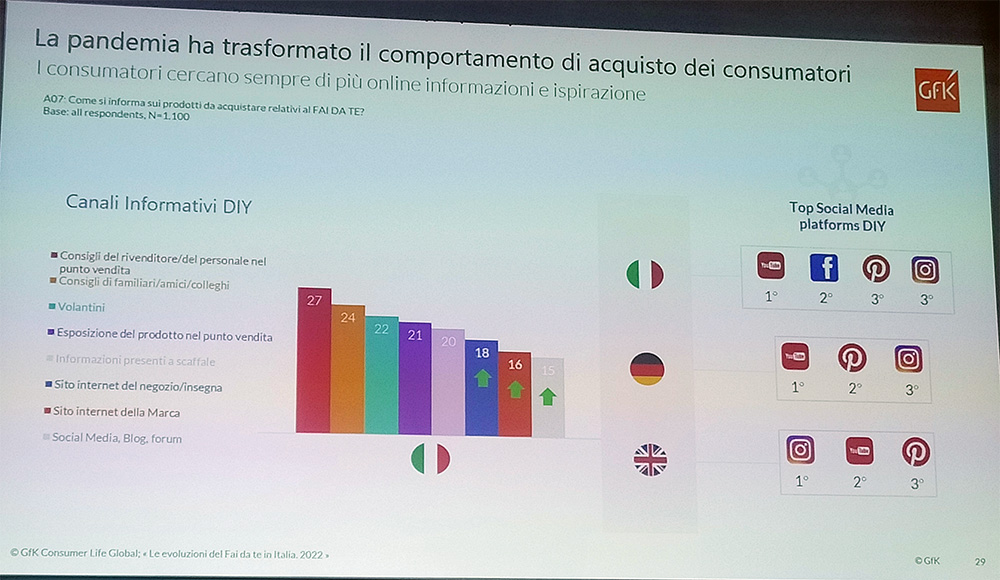

Questi tre driver e la loro diffusione nei comportamenti d’acquisto sono favoriti anche dalla maggiore facilità di informazione. Il core target infatti è attivo nella ricerca di novità, soprattutto online, ma anche di ispirazioni. Una ricerca di Gfk (Le evoluzioni del fai da te in Italia, 2022) basata su un campione di 1.100 persone ha rivelato che le principali fonti di informazione sarebbero:

→ Consigli del rivenditore o del personale del punto vendita (27%)

→ Consigli di amici, famiglia e colleghi (24%)

→ Volantini (22%)

→ Esposizione del prodotto nel punto vendita (21%)

→ Informazioni presenti a scaffale (20%)

→ Sito internet del negozio o insegna (18%, dato in crescita)

→ Sito internet della marca (16%, dato in crescita)

→ Social media, blog e forum (15%, dato in crescita)

Tra i social media a cui si ricorre maggiormente nel settore DIY troviamo in ordine di preferenza: Youtube, Facebook, Pinterest e Instagram a pari merito.

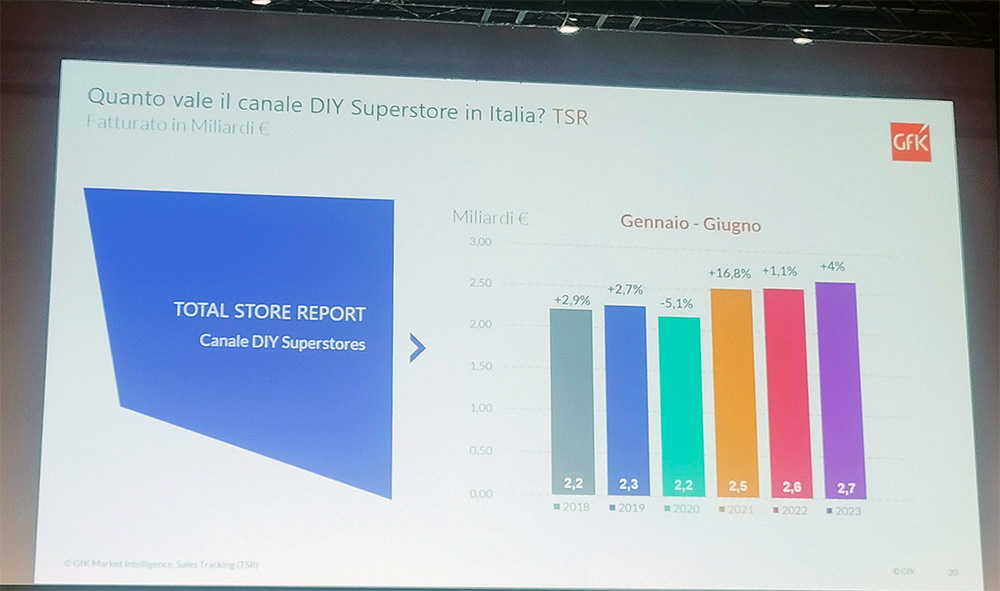

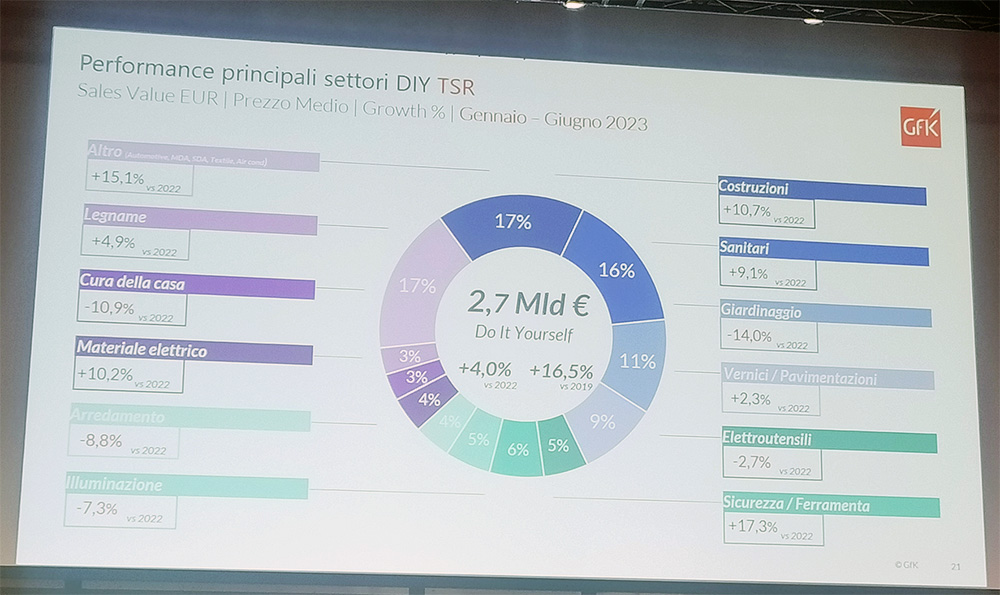

Quanto vale il canale DIY Superstore in Italia?

Il periodo gennaio-giugno 2023 è stato positivo e ha registrato il +4%. Le superfici DIY hanno performato bene, tenendo in considerazione che sono reduci da un 2021 con crescita a doppia cifra (+16%) e da un 2022 di stabilità (+1,1%). Quali sono, nello specifico, le categorie che sono cresciute tra gennaio-giugno 2023 rispetto al 2022?

→ Costruzioni: +10,7 %

→ Sanitari: +9,1%

→ Giardinaggio: -14%

→ Vernici/pavimentazioni: +2,3 %

→ Sicurezza / ferramenta: +17,3%

→ Elettroutensili: -2,7%

→ Illuminazione -7,3%

→ Arredamento: -8,8%

→ Materiale elettrico: +10,2%

→ Cura della casa: -10,9%

→ Legname: +4,9%

Un elemento da tenere in considerazione per leggere correttamente i dati è l’impennata che hanno subìto i prezzi di alcuni prodotti, a confronto con il 2021:

Trapani avvitatori → 81 euro ( +9%)

Vernici→ 31 euro (+13 %)

Tosaerba → 195 euro (+18 %)

Bbq da esterno → 154 euro (+17 %)

Come anticipato i tre driver che stanno spingendo il mercato sono la simplification, premiumness e sustainability. Conoscere la direzione verso cui si sta procedendo è essenziale per essere in grado di rispondere a un consumatore esigente che, nonostante l’inflazione e una minore possibilità di spesa, crede ancora nel ruolo centrale della casa.

Facci sapere cosa ne pensi