In attesa dei dati di bilancio delle imprese relativi al 2022, che saranno disponibili verso la fine dell’anno, l’analisi dell’andamento di mercato nel 2021 del settore ferramenta in Italia ha mostrato una forte ripresa, soprattutto per i grossisti. Ecco il punto della situazione in questa analisi originale realizzata in esclusiva per TEN Lab.

Lo scorso anno avevamo iniziato a raccontare il sistema distributivo del macro comparto Ferramenta in Italia, attraverso una lettura sia del numero delle imprese e degli addetti presenti nel settore al 2019 (dato più recente al tempo disponibile), sia relativamente ai risultati di mercato di un campione di oltre 3 mila società di capitali del settore, con una prima analisi dei fatturati relativi al 2020.

Dopo quella lettura, che aveva lo scopo di fotografare il settore in un particolare momento di mercato, legato ovviamente all’anno pandemico, con l’analisi che qui presentiamo vogliamo indagare gli andamenti che sono intervenuti successivamente e che raccontano un settore fortemente dinamico nella ripartenza post lockdown.

Nel tentativo di inquadrare una parte consistete del mercato dell’home improvement italiano, ricordiamo che il settore ferramenta in Italia è identificato da due categorie relative ai codici Ateco, una per i grossisti e una per il dettaglio, e che tra le rivendite al dettaglio sono comprese molte imprese anche del settore brico e del fai-da-te, comprese le maggiori insegne del settore. Ricordiamo anche che il settore nel 2020 (ultimo dato disponibile) contava 20.748 imprese, delle quali il 23,3% classificate come grossisti e il 76,7% come rivendite al dettaglio, con una media di 1,1 punti vendita per impresa, dunque un settore estremamente frammentato che dal punto di vista occupazionale presenta una media di 6,3 addetti nelle aziende di grossisti e di 3,6 addetti per impresa in quelle del dettaglio, per un totale di oltre 88 mila addetti.

Grossisti nel Nord Ovest e negozi nel Centro

Per analizzare l’andamento del settore nel 2021, abbiamo raccolto i dati relativi ai fatturati di un campione di 1.778 società di capitali (srl e spa), delle quali 912 iscritte al registro camerale con il codice Ateco dei grossisti e 866 con quello delle rivendite al dettaglio, e che avessero realizzato nel 2021 un fatturato superiore ad 800 mila euro. Il quadro che emerge da questa lettura è interessante sia per la distribuzione territoriale del mercato, valutato sulle sedi di impresa e dunque non rappresentativo del mercato reale, in quanto aziende con sede in una regione possono avere più filiali in altre regioni, ma rappresentativo di dove sta la “testa” del sistema distributivo delle ferramenta in Italia, sia lato ingrosso che lato dettaglio.

Dal punto di vista dell’ingrosso, il 42,2% del campione è localizzato in regioni del Nord Ovest, con la Lombardia che pesa per il 33,3% sul totale nazionale. Segue poi il Nord Est con il 28,0%, il Centro con il 14,6%, il Sud con il 12,3% e le Isole con il 3,0%. Dal punto di vista del dettaglio, invece, molto presenti imprese con sede nelle regioni del Centro, pari al 27,5% del totale, seguite da imprese del Sud con il 25,6%, poi da quelle con sede nelle regioni del Nord Ovest con il 19,9% e del Nord Est con il 16,4%, per chiudere con le isole al 10.6%.

Questa distribuzione già evidenzia un peso diversificato tra le società di capitale relative ai due comparti di vendita, dove nel caso dei grossisti pesa molto il Nord (70,2% del totale delle imprese analizzate) e nel caso del dettaglio invece diventa preponderante il Centro Sud con il 53,1% delle imprese. Regioni diverse e modelli diversi, dunque, con una ripartizione delle imprese che tuttavia non è la stessa dei fatturati, come vedremo in base alle analisi dei fatturati medi per impresa.

Ma il fatturato maggiore si registra nel Nord Ovest

Infatti la distribuzione dei fatturati per area mostra un forte peso delle regioni del Nord Ovest, 42,1% la somma dei fatturati dei grossisti e 53,1% quella del dettaglio, per una media nazionale del 46,7%, media che esprime come si diceva dove risiede la “testa” delle grandi imprese di questo settore. Seconda area per importanza è il Nord Est, con il 27.9% complessivo che si suddivide tra il 37,9% della somma dei fatturati dei grossisti e del 13,9% del dettaglio. A seguire con il 12,9%, composto da un 9,3% dei grossisti e un 17,8% del dettaglio, le regioni del Centro. infine Sud e isole sommano rispettivamente il 9,8% e il 2,8% dei fatturati totali del campione.

Complessivamente si tratta di quasi 13,5 miliardi di euro di fatturato (in forte crescita rispetto ai 10,8 che le stesse aziende avevano fatto segnare nel 2020), dei quali circa 7,9 relativi al comparto dei grossisti e oltre 5,6 a quello del dettaglio. La distribuzione evidenzia il forte peso delle regioni del Nord, con il dato preponderante della Lombardia, sede di molte aziende di gradi dimensione sia nel comparto dei grossisti che in quello del dettaglio, con il 40,9% del fatturato. Seguono per dimensione, ma a molta distanza, il Veneto con l’11,0% e ancora più staccato il Lazio con il 6,9%.

Dunque la “testa” del mercato delle ferramenta parla lombardo, e mettendo assieme il rapporto tra dimensione del fatturato (che ricordiamo si riferisce alla sede principale dell’azienda e non alla sua distribuzione nelle eventuali filiali) e numero di imprese, emerge un quadro molto diversificato relativamente al fatturato medio.

Se a livello nazionale la media è di 8,6 milioni di euro per i grossisti e di 6,5 milioni per le rivendite al dettaglio, la differenziazione tra aree mette in evidenza una situazione molto diversificata, con le regioni del Nord Ovest a quota 11,3 milioni, con una differenziazione molto forte tra grossisti, 8,6 milioni, e dettaglio, 17,4 milioni, valore quest’ultimo legato alla presenza in quelle regioni delle sedi dei grandi distributori specializzati.

Seconda area per rilevanza è il Nord Est, con 11,7 milioni medi per i grossisti e 5,5 milioni per il dettaglio, per una media complessiva di 9,5 milioni circa. In riduzione, via via che ci si sposta verso il Centro, il Sud e le Isole, i valori medi che evidenziano, come avevamo già sottolineato nel precedente articolo, una organizzazione di vendita e una struttura delle imprese molto diversificata tra le varie regioni, con il Nord con imprese più strutturate, mentre al Centro Sud e nelle Isole le dimensioni medie diventano via via inferiori.

Le rilevanti performance del Sud Italia

Molto interessante appare poi la dinamica di crescita dei fatturati tra il 2021 e il 2020, sia a livello complessivo, che a livello delle diverse regioni. Il dato più eclatante è la crescita molto consistente del fatturato, +24,7% la dinamica complessiva, realizzata grazie ad un incremento molto sostanziale del fatturato dei grossisti, +28,2%, mentre le rivendite al dettaglio hanno fatto segnare un +20,1%. Anche in questo caso le differenze tra macroaree e tra regioni evidenziano crescite specifiche e riferite sia alle dinamiche locali, sia alle diverse capacità che le ferramenta hanno saputo mettere in atto nei diversi territori rispetto agli andamenti della domanda, che nel 2021 da metà anno in poi hanno iniziato a risentire positivamente, e in alcuni casi fortemente, degli incentivi legati al superbonus del 110%.

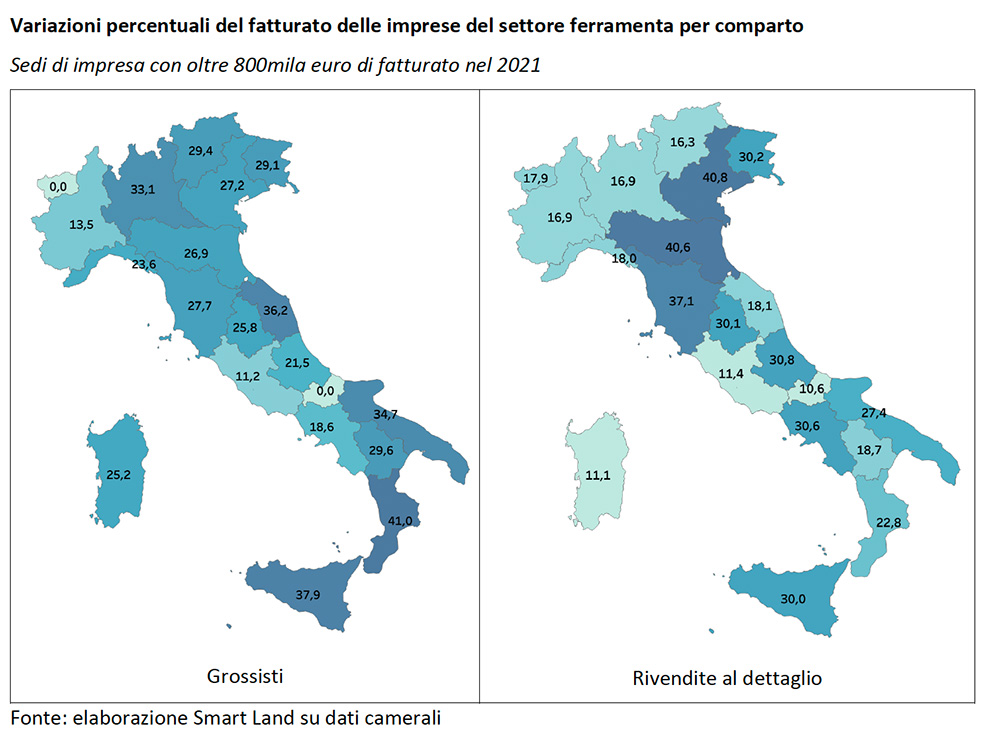

La mappa della crescita delle società di capitale con più di 800 mila euro di fatturato mostra un’Italia non divisa tra nord e sud, ma molto differenziata, con alcune regioni, anche nel Mezzogiorno, capaci di performance molto rilevanti. In linea generale vi sono cinque regioni con crescite di fatturato superiori al 30%, si tratta delle imprese siciliane (+33,2%), marchigiane (+31,6%), toscane (+31,5%), venete (+31,1%) e pugliesi (+30,6%). Al di sopra della media complessiva troviamo anche Lombardia, Trentino Alto Adige, Friuli Venezia Giulia, Emilia Romagna, Umbria, Abruzzo e Calabria. Al di sotto della media nazionale le altre regioni.

Variazioni percentuali del fatturato delle imprese del settore ferramenta

Sedi di impresa con oltre 800 mila euro di fatturato nel 2021

…e nel Veneto

L’analisi per singoli comparti indica invece come in alcune regioni si siano registrati risultati particolarmente interessanti, nelle performance di crescita, con il record della crescita del Veneto nel comparto della vendita al dettaglio, con un +40,8%, seguito dall’Emilia Romagna al +40,6%. Passando al comparto dei grossisti emerge l’ottima performance del +37,9% della Sicilia, seguita dal +36,2% delle Marche e dal 34,7% della Puglia.

È un’Italia decisamente a macchia di leopardo quella che emerge da questi dati, che indica anche come in alcune regioni vi siano dinamiche molto consistenti, utili a disegnare in futuro una maggiore strutturazione operativa delle imprese, che sulla dimensione d’azienda possono giocare importanti azioni relative all’ottimizzazione dei processi gestionali, nonché al miglioramento delle performance economiche e finanziarie. La ripartizione del campione di imprese può essere considerata rappresentativa dell’universo delle società di capitali e in qualche misura anche del settore nel suo insieme.

Analizzando nel dettaglio la distribuzione del numero di imprese per classi di fatturato emerge il rapporto inverso tra quantità di imprese per singola classe e variazione di fatturato della classe. Nel comparto dei grossisti meno del 2% delle imprese ha un fatturato oltre i 50 milioni di euro, circa un 5% di imprese ha un fatturato tra 25 e 50 milioni, un 9,3% un fatturato tra 10 e 25 milioni e un ulteriore 15,4% detiene un fatturato tra 5 e 10 milioni.

Si tratta in totale del 31,3% delle imprese del campione che hanno fatto registrare le crescite maggiori, con incrementi compresi tra il +28,1% e il +31,8%. Meno performanti, ma sempre con una crescita rilevante, le imprese tra 2,5 e 5 milioni di fatturato, mentre scende leggermente la percentuale di crescita per quelle tra 1,5, e 2,5 milioni di euro, in aumento del 23,0%, e cala decisamente la percentuale per quelle inferiori, comprese tra 800 mila euro e 1,5 milioni, con un aumento medio dei fatturati del +14,7%.

Nel settore del dettaglio queste dinamiche sono simili ma anche leggermente differenziate, in particolare per le imprese con oltre 5 milioni di fatturato, le cui quattro classi fanno registrare incrementi massimo per le imprese tra 5 e 10 milioni, +28,9%, e poi a scendere nelle classi maggiori fino al +14,7% della classe oltre i 50 milioni di euro. Complessivamente le imprese presenti in queste quattro classi sommano il 14,2% del campione.

Sotto la soglia dei 5 milioni si trovano invece l’85,8% delle imprese del campione, che presentano una variazione del fatturato nel 2021 in riduzione man mano che le classi si spostano verso le imprese di più piccola dimensione, passando dal +22,1% della classe tra 2,5 e 5 milioni al +17,6% della classe tra 1,5 e 2,5 milioni, per chiudere con l’incremento minore di tutti, +9,6%, della classe tra 800 mila euro e 1,5 milioni, che conta in questo comparto il 43,6% delle imprese del campione. Questi dati sono molto interessanti per comprendere come il settore della ferramenta sia un settore molto differenziato tipologicamente e territorialmente, ma anche come in linea generale, le imprese di maggiori dimensioni e comunque quelle oltre la soglia dei 5 milioni di euro siano quelle più adatte a sfruttare gli effetti positivi del mercato, grazie alla loro dimensione e organizzazione.

Facci sapere cosa ne pensi