La ricerca Netcomm NetRetail 2026 fotografa un mercato maturo, dove intelligenza artificiale, wallet digitali e consegne out-of-home ridisegnano il customer journey.

Sono 35 milioni gli italiani che acquistano online nel 2026. Un numero stabile rispetto all’anno precedente, ma più che raddoppiato rispetto al 2014 (+119%).

A cambiare, tuttavia, è la composizione del profilo dove l’età media dell’acquirente digitale si attesta oggi a 48 anni, in linea con la media nazionale, e per la prima volta nella storia dell’eCommerce italiano le donne superano gli uomini, rappresentando il 50,6% degli acquirenti. Parallelamente, la concentrazione geografica nei grandi centri urbani si riduce sensibilmente, passando dal 37% al 23%, segnale di una penetrazione sempre più capillare nel tessuto socio-economico del Paese.

Sono questi alcuni dei dati principali emersi dalla XVII edizione di Netcomm NetRetail, la ricerca annuale di Netcomm realizzata in collaborazione con Banca Sella, Beintoo, Confcommercio Milano Lodi Monza e Brianza, EDI – Ecosistema Digitale per l’Innovazione di Confcommercio, InPost, Magnews e Trustpilot, presentata al Netcomm Forum 2026.

Quattro touchpoint prima dell’acquisto, con l’AI in prima fila

Prima di completare un acquisto online, gli italiani consultano in media quattro touchpoint, con differenze significative a seconda della categoria merceologica.

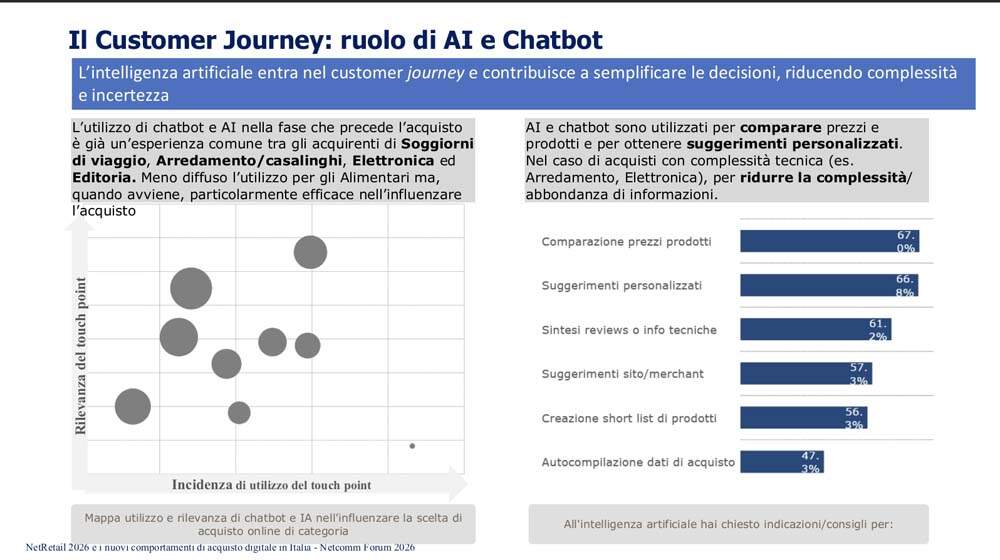

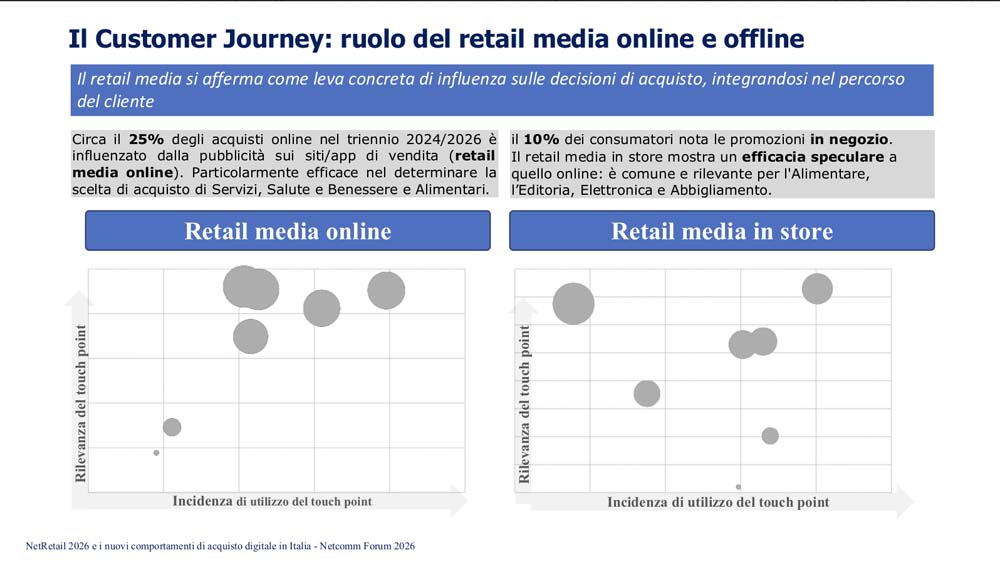

Per i prodotti, AI e chatbot risultano i punti di contatto più rilevanti nell’Elettronica, nell’Home e negli Alimentari, mentre il retail media offline si distingue nell’Editoria. Il sito del brand e le recensioni orientano la scelta nell’Abbigliamento; il punto vendita fisico mantiene un ruolo primario per Pharma e prodotti per la Salute e il Benessere. Per i servizi e i beni digitali, invece, guidano i comparatori, seguiti dal retail media offline, dai motori di ricerca e dalle recensioni.

Il ruolo dell’intelligenza artificiale nella fase di pre-acquisto è ormai consolidato in diverse categorie. L’utilizzo risulta particolarmente marcato nei Soggiorni di viaggio (dove raggiunge il doppio rispetto alla media dei beni digitali), seguiti da Arredamento, Elettronica ed Editoria. I consumatori si rivolgono all’AI prevalentemente per comparare prezzi e prodotti (67% dei casi), per ricevere suggerimenti personalizzati (66,8%) e per sintetizzare recensioni e ridurre la complessità informativa (61,2%), soprattutto in settori ad alta densità tecnica come Elettronica e Arredamento.

“NetRetail 2026 conferma che l’acquisto digitale è ormai un comportamento maturo e diffuso: gli italiani che acquistano online sono circa 35 milioni, di cui 24,3 milioni acquirenti abituali – ha commentato Roberto Liscia, Presidente di Netcomm -. Cresce il ruolo dell’Intelligenza Artificiale ma chatbot e strumenti AI sono ancora utilizzati da una quota contenuta di acquirenti, our risultando particolarmente efficaci quando aiutano a confrontare prodotti e prezzi, sintetizzare informazioni tecniche e ricevere suggerimenti personalizzati”

Dalla personalizzazione all’Agentic Commerce

L’esperienza d’acquisto si orienta verso una personalizzazione sempre più spinta e quattro acquirenti su dieci si dichiarano favorevoli al tracciamento delle proprie abitudini digitali, a patto di riceverne in cambio un risparmio economico tangibile. Un terzo degli utenti sceglie già i sistemi di raccomandazione, quota che sale del 16% tra la Generazione Z, dove un consumatore su due accoglie con favore le proposte personalizzate.

Parallelamente, l’automazione guadagna terreno lungo tutto il funnel di vendita, aprendo la strada all’Agentic Commerce, ovvero la delega di fasi del processo decisionale a sistemi intelligenti. Circa il 17,5% degli acquirenti utilizza già assistenti vocali o sistemi di riordino automatico, tendenza trainata dai Millennials (25-44 anni). Il 15,4% degli utenti si affida oggi a sistemi evoluti per la selezione del prodotto più adatto, mentre il 14,2% si dichiara pronto a lasciare che un software completi l’acquisto in totale autonomia. In questo scenario, i Millennials mostrano il maggior potenziale di adozione, mentre la Gen Z appare ancora cauta nel delegare l’azione finale a un agente esterno.

La ricerca individua cinque cluster di acquirenti:

Digital power buyer – 11,8% (4,1 milioni di individui), in contrazione dal 17%.

Abitudinario – 37,4% (13,1 milioni di individui). Il segmento più rappresentativo, prevalente in Editoria, Alimentari e Abbigliamento.

Convenience seeker – 23,1% (8,1 milioni di individui). Orientato al risparmio, guida le scelte in Salute ed Elettronica.

Consapevole – 15,3% (5,4 milioni di individui), in crescita dall’11%. Focalizzato su Servizi e Abbigliamento, con una domanda orientata a personalizzazione, efficienza e sostenibilità.

Informato e attivo – 12,5%. Ruolo strategico in Elettronica, Editoria e Home.

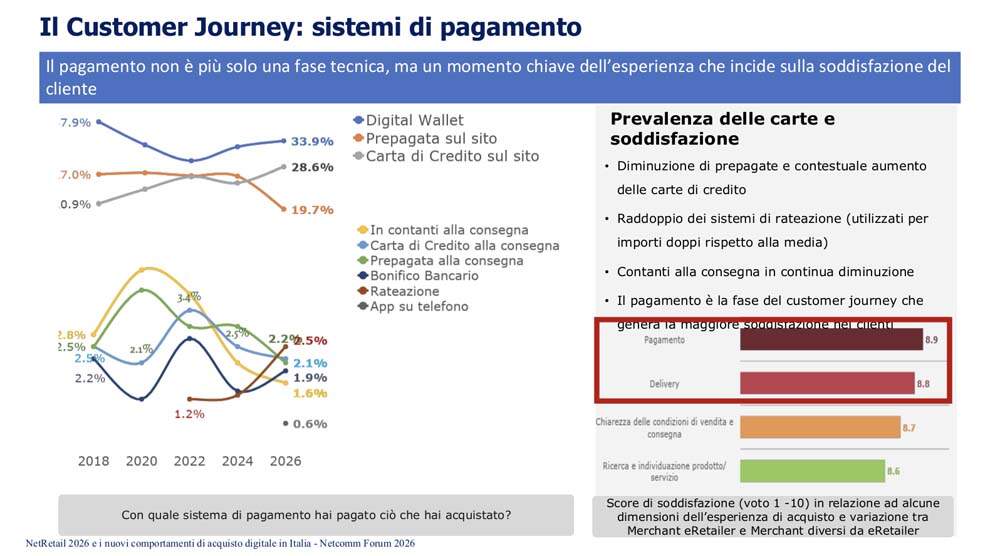

Il Digital Wallet guida, la rateizzazione raddoppia e la home delivery tiene

Il 94% degli acquisti online viene saldato al momento dell’ordine; solo il 6% alla consegna o nel momento di utilizzo del servizio. Il Digital Wallet è lo strumento più utilizzato (33,9%), seguito dalla Carta di Credito (28,6%). Si osserva una contrazione nell’uso della carta prepagata (dal 23,6% del 2025 al 19,7%) e dei metodi fisici come il contante alla consegna (1,6%), mentre cresce l’interesse per la rateizzazione, che raggiunge il 2,5%, raddoppiando rispetto al 2022.

Il pagamento risulta la fase del customer journey valutata più positivamente dagli utenti, a conferma che gli investimenti tecnologici sul checkout hanno reso l’esperienza non solo più sicura, ma estremamente fluida. La fase di ricerca, al contrario, pur mantenendo votazioni elevate, registra la soddisfazione più bassa: un segnale che gli utenti avvertono ancora una certa fatica cognitiva nel navigare tra un’offerta sovrabbondante.

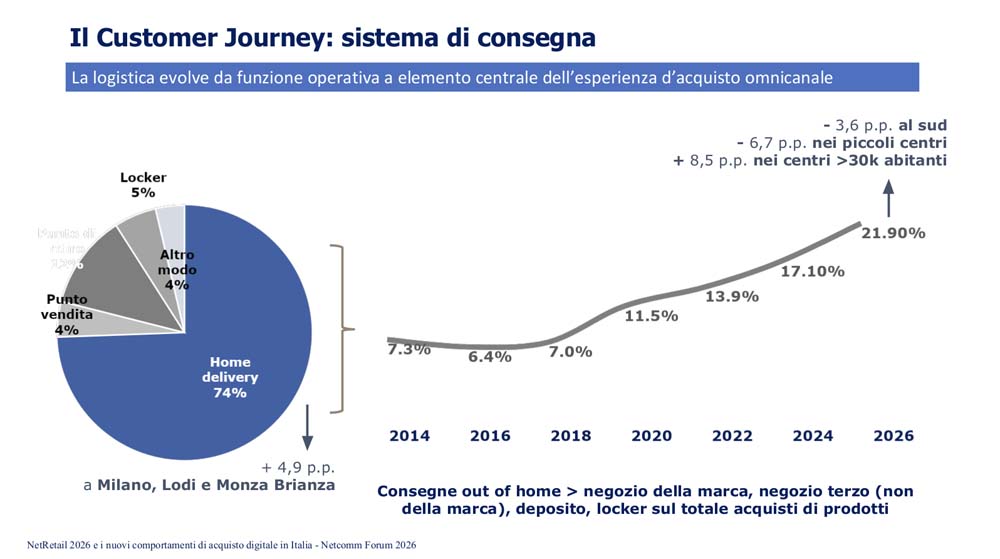

La home delivery si conferma la modalità preferita dal 74% degli italiani, ma le soluzioni out-of-home (punti di ritiro, locker e negozi) raggiungono una quota complessiva del 22%, in costante crescita rispetto al 7,3% del 2014. La distribuzione geografica rimane eterogenea: la crescita è trainata principalmente dai centri con oltre 30.000 abitanti (+8 punti percentuali), mentre si registra una penetrazione ancora limitata nei piccoli comuni (-6,7 punti percentuali) e nelle aree del Sud Italia (-3,6 punti percentuali).

“Il dato più importante è che il digitale non è più solo un canale di vendita, ma un ecosistema che accompagna il consumatore in tutte le fasi della decisione – conclude Liscia -. Dalla ricerca all’acquisto, dal pagamento alla consegna. La sfida per il retail è quindi costruire esperienze più semplici, integrate e capaci di restituire valore e tempo alle persone”.

Facci sapere cosa ne pensi