I dati raccolti nel primo semestre 2023 mostrano un trend positivo per i Centri Commerciali sia in termini di vendite che di ingressi.

Entrando nel dettaglio, l’analisi dei fatturati evidenzia nei primi 6 mesi del 2023 un fatturato in crescita del +7% rispetto all’anno precedente, confermando i trend di fine 2022.

I fatturati del primo semestre dei Centri Commerciali sono, comunque, leggermente superiori anche a quelli del 2019, anno pre-pandemia, segnando un aumento pari al 1,7%: questo risultato evidenzia una solida ripresa per tutto il comparto, concentrata in particolare nel primo trimestre dell’anno, alla luce del fatto che il primo trimestre del 2022 risultava ancora fortemente influenzato dall’impatto della variante Omicron del coronavirus.

Parallelamente alla dinamicità del trend dei fatturati, anche gli ingressi di visitatori mostrano un costante miglioramento: i primi 6 mesi del 2023 si chiudono, infatti, con una crescita significativa rispetto al 2022 (+10,6%), sebbene permanga ancora un gap con il 2019 pre- pandemia del -9,4%. È credibile prevedere, anche per gli ingressi, un ritorno ai livelli pre-Covid per il primo semestre del 2024.

Il quadro che emerge dall’analisi dai risultati dell’Osservatorio CNCC conferma l’apprezzamento da parte della clientela del “format centro commerciale”; a fronte di un’affluenza non ancora ai livelli pre- Covid, ma con trend di crescita sempre più consistenti, si evidenzia infatti un importante incremento dello scontrino medio o del numero di transazioni per visita, un cambiamento nelle abitudini di spesa che era già stato intercettato lo scorso anno.

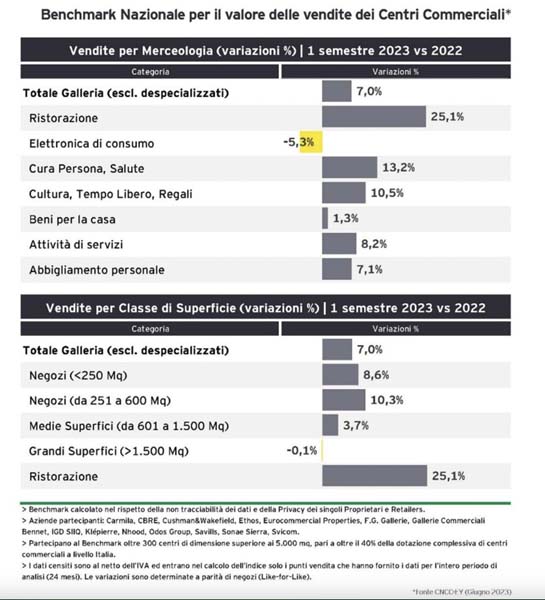

Addentrandoci nei numeri, dal raffronto del fatturato del primo semestre 2023 con lo stesso periodo del 2022 si confermano gli ottimi risultati già evidenziati alla fine dello scorso anno per la quasi totalità delle categorie merceologiche, che riportano tutte un andamento in crescita, ad esclusione dell’elettronica di consumo che presenta una flessione del -5,3%.

La migliore performance è data certamente dall’accelerazione della ristorazione (+25,1%), seguita da cura persona e salute (+13,2%), cultura tempo libero e regali (+10,5%), abbigliamento (+7,1%), attività di servizi (+8,2%) e beni per la casa (+1,3%).

Se si confrontano, invece, i fatturati del primo semestre 2023 e del 2019, le categorie merceologiche con andamento positivo sono beni per la casa (+2,2%) e cultura tempo libero e regali (+12%), così come anche cura della persona, salute (+6,4%), oltre alla ristorazione che registra il miglior trend con una crescita del 9,1%.

Un altro aspetto interessante riguarda le vendite rapportate alle classi dimensionali dei negozi, da cui si evince che le grandi superfici e i negozi di piccole dimensioni hanno ormai sostanzialmente recuperato i livelli pre-Covid, mentre i negozi di medie dimensioni registrano delle crescite superiori.

Facci sapere cosa ne pensi