Lo Smartphone è l’anello di congiunzione tra retail fisico e digitale. La penetrazione dell’online (prodotti e servizi) sul totale acquisti Retail nel 2023 resta stabile al 12%.

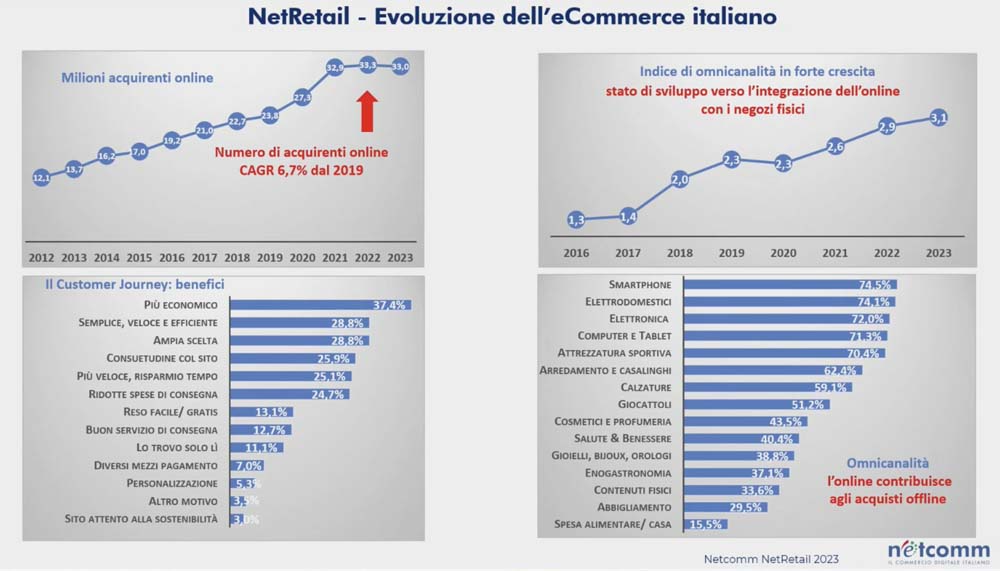

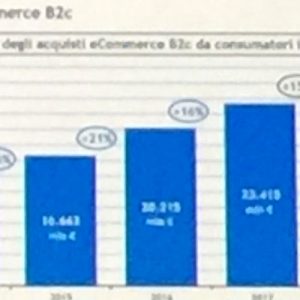

Secondo la ricerca “Netcomm NetRetail”, l’esperienza di acquisto è sempre più omnicanale: quattro consumatori italiani su dieci si informano online prima di acquistare in negozio. E nel 2023 gli acquisti online degli italiani crescono del +13% e raggiungeranno 54 miliardi di euro.

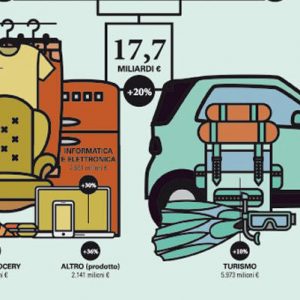

I Prodotti segnano un +8% rispetto al 2022 e a fine anno varranno 35,2 miliardi, mentre i Servizi toccheranno quota 18,8 miliardi (+22%). Nei prodotti, dopo il rallentamento generalizzato della crescita nel 2022, sono l’Abbigliamento, il Beauty e l’Informatica i comparti oggi più dinamici (con incrementi di circa il +10%), mentre frena la progressione del Food & Grocery (+1% rispetto a dodici mesi fa). Tra i servizi, continua la crescita del settore Turismo e Trasporti (+27% rispetto al 2022) e Ticketing per eventi.

Questi sono alcuni dei dati aggiornati sul mercato eCommerce in Italia, secondo l’ultima indagine dell’Osservatorio eCommerce B2c Netcomm – School of Management del Politecnico di Milano*, che è stata presentata in occasione della plenaria di apertura di Netcomm Forum – l’evento di riferimento per il mondo digitale sui temi dell’evoluzione dell’eCommerce, del digital retail e della business innovation a livello nazionale e globale -, che quest’anno indaga le frontiere della shopping experience, come suggerisce il titolo “The Extended Retail: dai Metaversi allo Space Commerce” di questa diciottesima edizione.

“Fornire una fotografia dell’Italia del commercio digitale è quantomai un’attività complessa. Bisogna innanzitutto tenere conto delle nuove abitudini di acquisto dei consumatori, per i quali – soprattutto nel caso della Generazione Z – il confine tra online e offline non ha più senso di esistere. L’altra faccia del mercato è costituita dalle imprese, le quali si trovano ad affrontare una situazione economica instabile, anche a causa di fattori geopolitici, e l’urgenza di acquisire quelle competenze digitali e tecnologiche fondamentali per restare competitive sul mercato”, ha commentato Roberto Liscia, Presidente di Netcomm.

E, ancora: “Da una parte, l’inflazione ha generato un’attenzione crescente per il prezzo da parte dei consumatori, mentre il reshoring e la ridefinizione della produzione hanno ridotto i margini delle filiere tecnologiche e dell’eCommerce. Intelligenza Artificiale, Blockchain, Realtà Aumentata, Metaversi e NFT stanno aprendo nuovi orizzonti e potenzialità nell’Extended Retail, ma portano con sé anche nuove sfide che le imprese, soprattutto quelle di piccole e medie dimensioni, non possono affrontare da sole. Per questo, è essenziale che il Governo, anche attraverso il Piano Nazionale di Ripresa e Resilienza, sostenga questa evoluzione 4.0 del settore, si faccia carico della formazione digitale e supporti l’aggregazione delle Pmi in consorzi per aiutarle a diventare competitive anche a livello internazionale. La valorizzazione del Made in Italy passa anche da questo”.

In questo senso, l’eCommerce, con tutto quello che comprende, è diventato un sistema complesso che rappresenta 85 miliardi di fatturato con 400.000 occupati. Non solo è anche il primo settore per crescita del fatturato in Italia ed è il secondo settore per crescita dell’occupazione. Inoltre, è anche un settore che ha un fortissimo moltiplicatore per ogni occupato o per ogni euro di fatturato ce ne sono 2,4 nuovi occupati e nuovo fatturato prodotti nei settori correlati ed adiacenti.

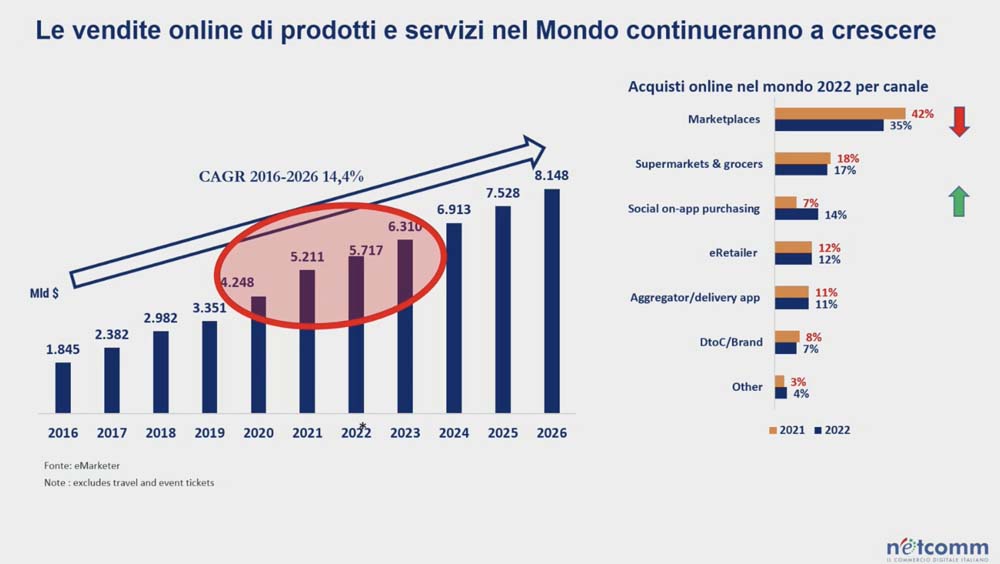

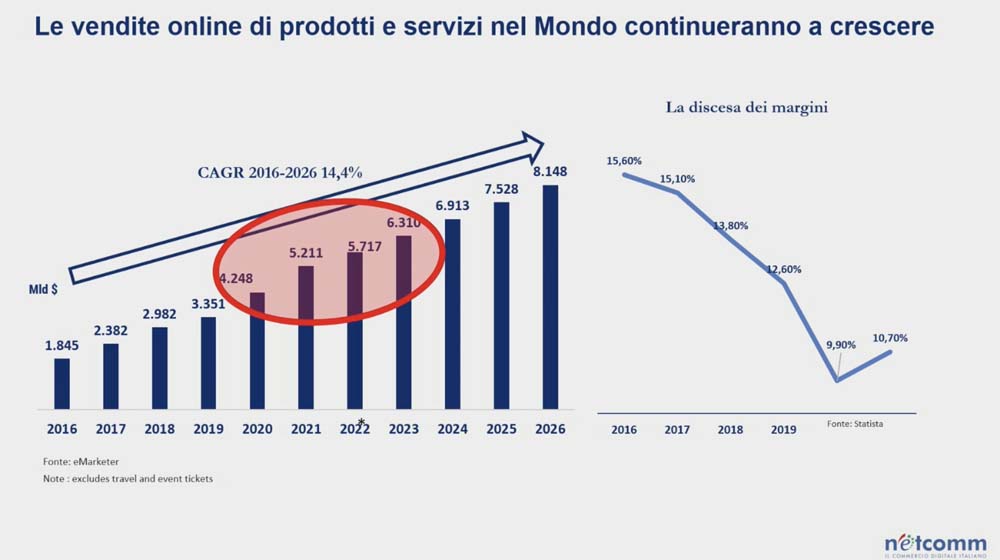

Tuttavia, la redditività è in calo, a causa dell’aumento della competizione, l’aumento dei costi e la pressione sui prezzi. Ma le vendite on line nel mondo continueranno a crescere, con una previsione di ben 8.000 miliardi di euro nel 2026 e gli acquisti on line rappresenteranno il 24% degli acquisti totali.

Il profilo degli acquirenti online secondo la ricerca “Netcomm NetRetail”**

Nnegli ultimi tre anni, la crescita degli acquirenti online abituali (persone che acquistano in media almeno una volta al mese) è stata 5,5 volte quella degli sporadici (persone che dichiarano meno di tre acquisti nel trimestre): gli abituali hanno raggiunto quest’anno 24,4 milioni, a testimonianza del fatto che l’eCommerce è ormai entrato nelle abitudini di acquisto dei consumatori italiani. Gli abituali, effettuando il 90% delle transazioni online e con scontrini di valore generalmente superiore alla media, generano la maggior parte del valore totale degli acquisti online (93%).

Mentre nelle prime fasi dell’avvento dell’eCommerce l’età media degli acquirenti era di 36 anni, oggi si è notevolmente alzata (46 anni in media) e la quota degli acquirenti nei grandi centri urbani si è attenuata: in poche parole, il profilo degli acquirenti online si sta progressivamente avvicinando a quello dell’intera popolazione.

L’esperienza di acquisto omnicanale

Sempre secondo l’indagine Netcomm NetRetail, l’esperienza di acquisto degli italiani è sempre più omnicanale: il digitale diventa anche una risorsa per orientare la decisione di acquisto, anche nel caso si concluda poi in un punto vendita fisico.

Infatti, nel 40% dei casi, i consumatori italiani si informano online prima di acquistare in negozio, prevalentemente attraverso la consultazione del sito web di un online retailer o del prodotto/servizio, l’utilizzo di un motore di ricerca o di un comparatore (di offerte o caratteristiche) e i suggerimenti reperibili via social (commenti e valutazioni).

L’incidenza media della consultazione dei servizi online è molto variabile per categoria e raggiunge la frequenza di tre acquisti su quattro per i prodotti di Elettronica, seguiti dal 70% dell’Attrezzatura sportiva.

Al tempo stesso, anche lo store ha un ruolo nell’aiutare il consumatore a finalizzare l’acquisto online: in un caso su quattro, infatti, l’acquisto online è stato preceduto da una visita presso un punto di vendita fisico.

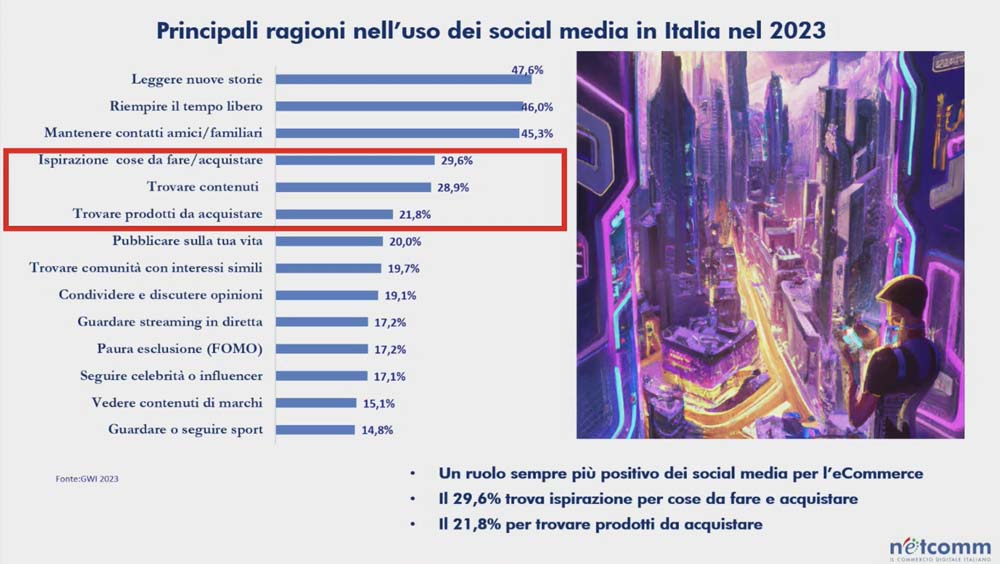

I due gruppi principali che stanno definendo l’on line sono sicuramente i marketplace e i social, questi ultimi in particolare per il fenomeno dell’utilizzo dei social come piattaforme non soltanto informative ma anche come piattaforme di acquisto che arriva dall’Estremo Oriente. I marketplace perdono qualche punto e i social ne guadagnano.

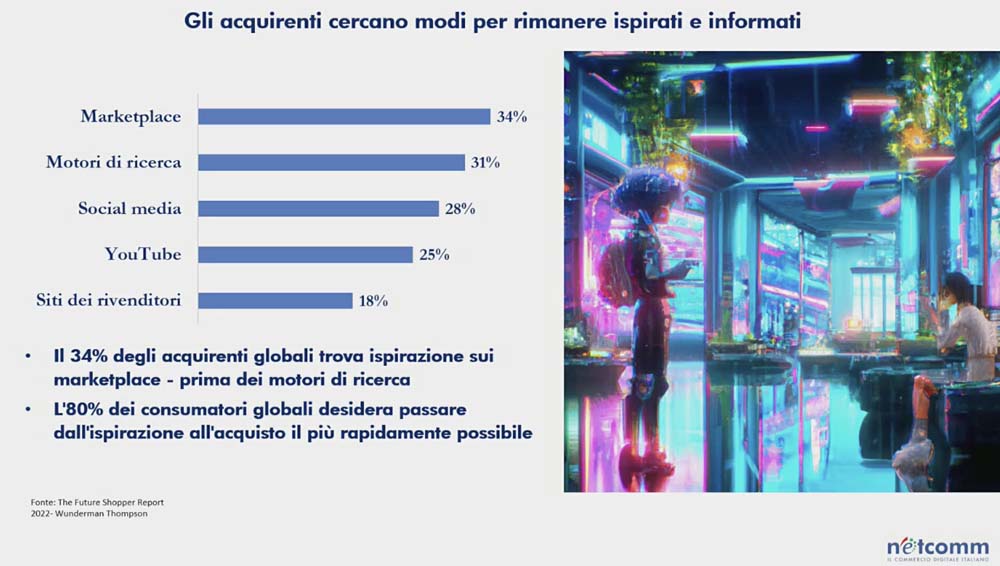

In questo quadro gli acquirenti sono sempre più informati e sempre più ispirati. Non soltanto fanno acquisti sui marketplace, sui motori di ricerca e sui social media, ma i marketplace sono diventati il primo ambito di ispirazione per l’acquisto di un prodotto. E anche i social media sono diventati un momento di ispirazione, di guida e di indirizzamento.

La sostenibilità sì, è sicuramente un valore, è sicuramente richiesta dal cliente, ma quanto può essere pagata dal consumatore? E qui ci sono dubbi sul fatto che il consumatore sia disponibile a pagare per la sostenibilità integrata con il sistema d’offerta.

L’acquisto tramite Smartphone e App

Secondo Netcomm NetRetail, più della metà degli acquisti online sono effettuati tramite un dispositivo mobile (Smartphone o Tablet), il restante da PC. L’incremento dell’utilizzo dello Smartphone negli acquisti eCommerce rispetto al pre-pandemia – passato dal 34% nel 2019 all’attuale 48% – è stato dovuto principalmente all’aumento degli acquisti via App e sembra aver raggiunto un equilibrio nel 2023. Sebbene lo Smartphone e le App non sembrino destinate a diventare l’unica modalità di acquisto online, hanno assunto un ruolo fondamentale per la gestione “smart” degli acquisti – basti pensare alle modalità di autenticazione necessarie nella fase di pagamento, spesso gestibili tramite riconoscimento facciale o fingerprinting.

Oltre a questo, lo Smartphone è diventato l’anello di congiunzione tra il retail fisico e il digitale, arricchendo anche l’esperienza di acquisto nel punto di vendita: non solo è il touchpoint digitale più frequentemente attivato prima di concludere un acquisto in negozio, ma consente anche ai consumatori di essere riconosciuti, avere un profilo e vantaggi personalizzati, rendere l’esperienza di acquisto “sociale”, pagare con un “tap” e ricevere assistenza nella fase di post-vendita.

Il fenomeno contenuto (in Italia) del D2C

Un altro fenomeno planetario è il direct to consumer (D2C) dove i produttori sempre di più cercano di arrivare direttamente al consumatore. E il consumatore si aspetta lo stesso trattamento rispetto a quello del markeplace relativamente a spedizione gratuita, velocità di consegna, resi e custromer care. E questo evidentemente è un tema importante che pone una domanda fondamentale su chi ci riesce in termini di marginalità economie di scala volumi.

Qui si apre un dibattito molto interessante sulle strategie del D2C che, peraltro, vede l’Italia il numero di imprese che vendono direttamente al consumatore come il più basso a livello europeo, con l’8,2% delle imprese contro il 20% dell’Olanda il 20% della Spagna e il 14% della Francia.

Ad aprile 2023 gli acquisti questo è il numero di transazioni effettuate dagli italiani per il 65% sono fatti sui siti nati sviluppati in maniera digitale tra distributori e marketplace e soltanto il 18% delle transazioni avviene direttamente in forma D2C.

L’aspetto non trascurabile delle geopolitica

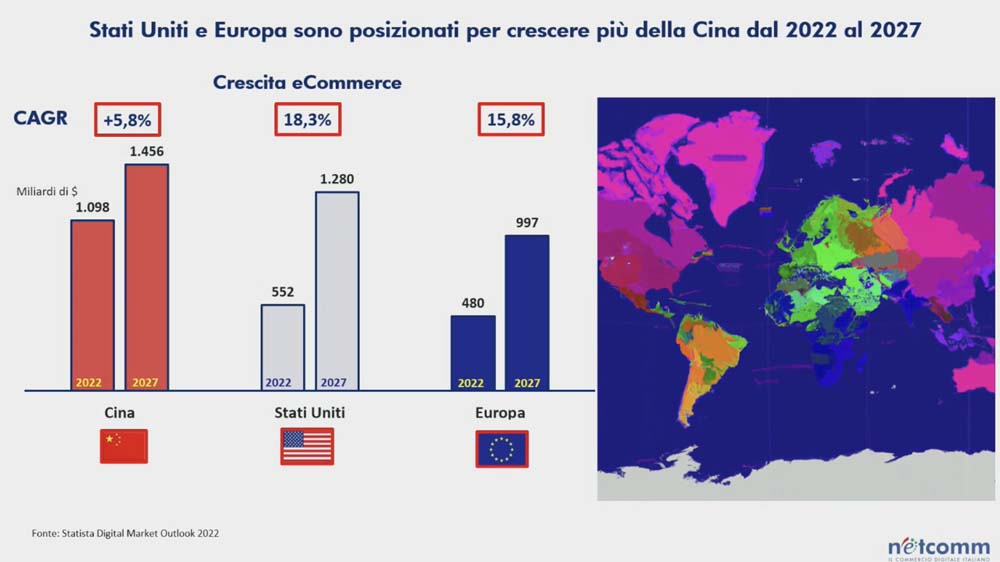

La Cina ha avuto una crescita pazzesca nell’e-commerce negli ultimi anni ma le cifre dicono che, nei prossimi anni, la crescita degli e-commerce avverrà soprattutto negli Stati Uniti e in Europa. Quindi noi dobbiamo considerare questo come una grande opportunità per il sistema delle imprese l’IT e il sistema Paese.

Facci sapere cosa ne pensi