Il settore della ferramenta analizzato attraverso la lettura dei bilanci delle imprese con oltre 1 milione di euro di fatturato. Il settore presenta un generale rallentamento dovuto all’esaurirsi della spinta dei superbonus. In esclusiva per TEN Lab, facciamo il punto della situazione.

Secondo i dati delle Camere di Commercio, nel 2024 in Italia risultavano attive 17.258 imprese del settore ferramenta, delle quali il 20,2% classificato come grossista e il 79,8% come rivendita al dettaglio. La media di punti vendita per impresa è pari a 1,1, un dato che evidenzia l’estrema frammentazione del settore anche che dal punto di vista occupazionale, con una presenza media di circa 6,3 addetti nelle aziende di grossisti e di circa 3,5 addetti per impresa in quelle del dettaglio.

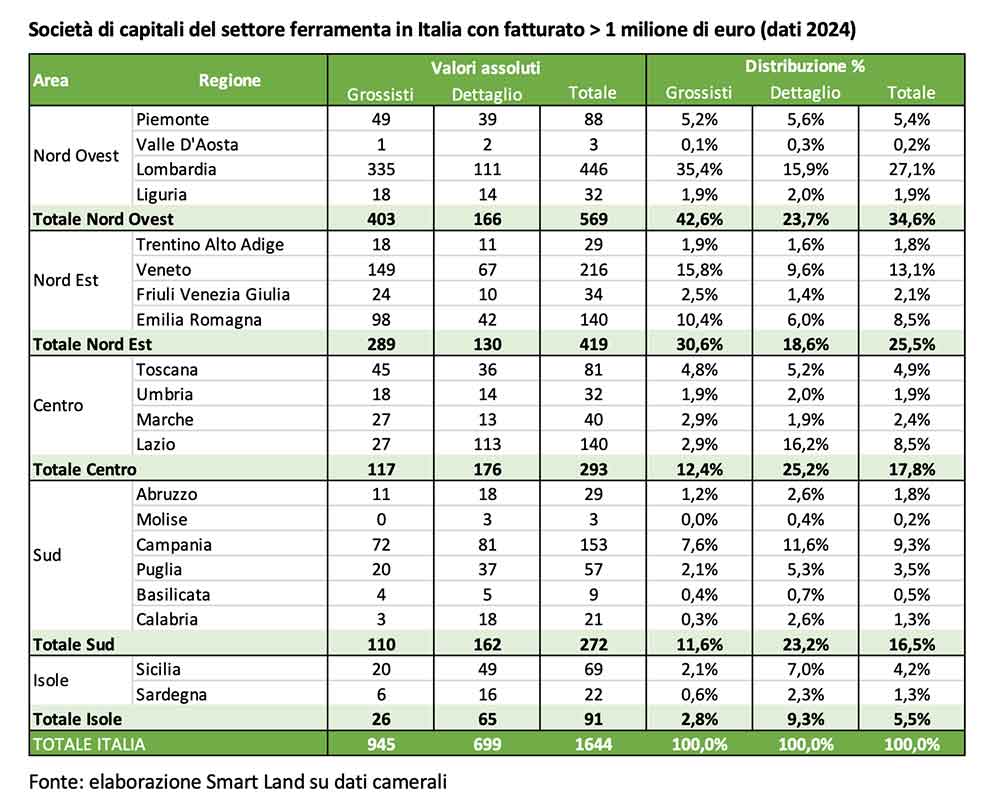

Al fine di analizzare la struttura e l’andamento del settore abbiamo preso come riferimento un campione di 1.644 società di capitali (srl e spa) che nel 2024 hanno registrato un fatturato maggiore di 1 milione di euro.

Il campione risulta articolato in 945 imprese grossiste e 699 imprese al dettaglio. L’analisi restituisce un quadro del settore a livello nazionale che, pur limitandosi alle sedi d’impresa (dunque considerando che tutto il fatturato sia relativo a dove l’impresa ha la sede principale, elemento che va tenuto conto nel caso di dati relativi alle imprese di maggiori dimensioni con molte filiali a livello nazionale), propone un’immagine rappresentativa dell’andamento del settore, che presenta in sintesi un leggero calo del fatturato rispetto all’anno precedente, anche se l’indagine rivela un panorama nazionale più articolato e differenziato.

Per quanto riguarda il comparto dell’ingrosso, il 42,6% delle aziende analizzate è localizzato nel Nord Ovest con il 35,4% sul totale nazionale che si trova in Lombardia; seguono poi in ordine il Nord Est (con il 30,6%), il Centro (12,4%), il Sud (11,6%) e le Isole (2,8%).

Le ferramenta al dettaglio risultano invece più omogeneamente distribuite: il 25,2% si trova nel Centro Italia, seguito a poca distanza dal Nord Ovest (23,7%), dal Sud (23,2%) e dal Nord Est (18,6%), con all’ultimo posto le Isole con il 9,3%. In questo caso è il Lazio la regione con maggior peso a livello nazionale (16,2%).

La distribuzione dei due comparti vendita si dimostra quindi diversificata: se i grossisti si trovano in maggioranza al Nord (73,2%), il comparto al dettaglio è diffuso in modo più uniforme nella Penisola. Un caso a parte sono invece le Isole che, per via della loro conformazione e localizzazione, continuano a registrare i valori più bassi per entrambi i comparti.

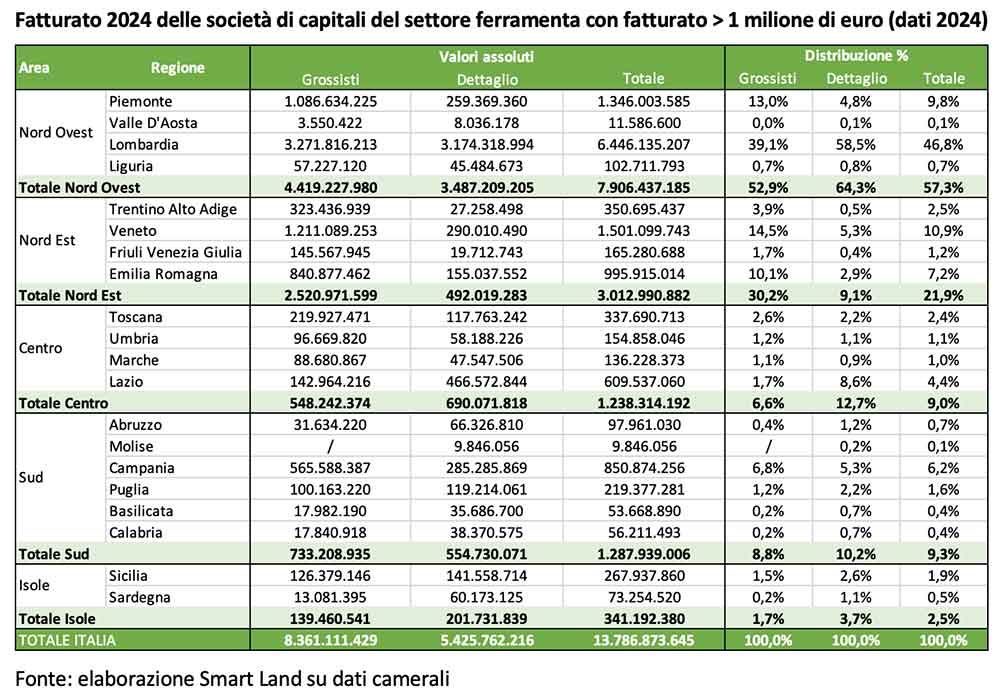

Valore e distribuzione del fatturato 2024

Proseguendo nell’analisi, è stata poi calcolata la distribuzione del fatturato 2024, che si è dimostrata (come nelle precedenti rilevazioni) non direttamente proporzionale alla distribuzione delle imprese sul territorio. Tale affermazione è particolarmente evidente nel caso delle ferramenta al dettaglio tra le quali emerge il peso del Nord Ovest che registra il 64,3% del fatturato nazionale.

Si sottolinea che il fatturato delle imprese è riferito alla sede principale, dato per il quale la sua distribuzione non rappresenta la distribuzione del mercato, ma del fatturato per sedi di impresa. Con questa specificazione, la restante parte del fatturato nazionale del campione analizzato proviene poi per il 12,7% dal Centro, seguito dal Sud con il 10,2%, dal 9,1% del Nord Est e dal 3,7% delle Isole.

Per quanto riguarda invece il fatturato delle società all’ingrosso, esso si rapporta più direttamente alla loro distribuzione sul territorio, con al primo posto il Nord Ovest (52,9%), di cui il 39,1% sul totale nazionale proviene dalla Lombardia che si conferma essere la regione con maggior numero e peso delle aziende nel settore; seguono il Nord Est con il 30,2%, il Sud con l’8,8%, il Centro con il 6,6% e infine le Isole con l’1,7%.

Nel complesso il settore ferramenta registra nel 2024 un fatturato di quasi 13,8 miliardi di euro, sul quale pesa maggiormente il comparto dei grossisti (con 8,4 mld) rispetto a quello al dettaglio (5,4 mld). Tale divario non si riscontra però nel fatturato medio delle aziende che lo compongono, infatti la differenza a livello nazionale tra i fatturati medi delle due aree è di appena poco più di 1 milione (oltre 8,8 milioni per l’ingrosso e 7,8 per il dettaglio).

Analizzando la distribuzione del fatturato medio in Italia è importante osservare come resti costante il primo posto del Nord Ovest rispetto alle altre zone, sia per le ferramenta all’ingrosso che per quelle al dettaglio.

Anche in questo caso si registrano valori diversi tra grossisti e società al dettaglio: nel primo caso il fatturato medio diminuisce gradualmente andando verso sud, e il fatturato medio maggiore (quello dell’area Nord Ovest, intorno agli 11 milioni) risulta essere pari a circa il doppio del fatturato medio minore registrato (quello delle Isole, pari a 5,4 milioni). Nel secondo caso invece l’area del Nord Ovest registra un fatturato medio di 21 milioni, che distacca notevolmente tutto il resto dell’Italia (che va da una media di 3,9 milioni del Centro ad una di 3,1 milioni di euro delle Isole).

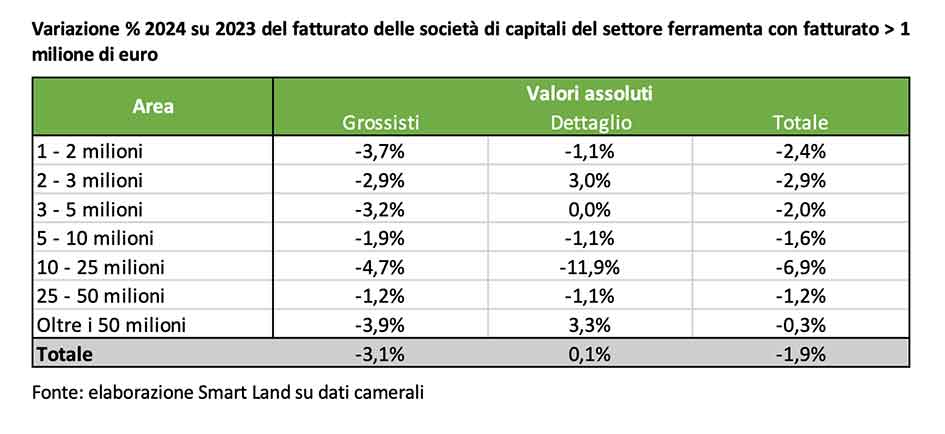

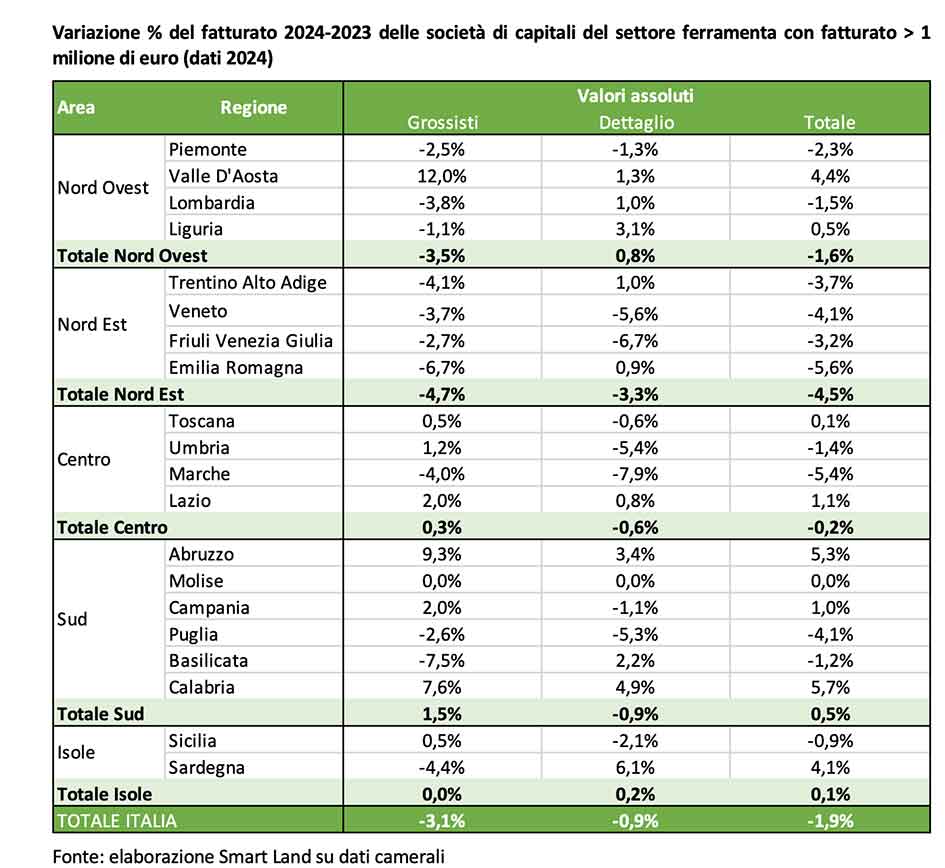

Interessante appare poi la variazione del fatturato tra il 2024 e il 2023, che evidenzia per il comparto dei grossisti un calo del -3,1% del fatturato a livello nazionale, mentre le società al dettaglio riportano invece un calo del -0,9%, portando l’intero settore ferramenta ad una diminuzione media del -1,9%.

Tale dinamica si differenzia però se si osservano le macroaree: il comparto dei grossisti perde al Nord, mentre rimane stabile o guadagna di poco nel Centro-Sud; diversa è invece la situazione delle rivendite al dettaglio che riportano dati negativi su tutto il territorio, tranne che per un leggera crescita di fatturato registrata nel Nord Ovest e nelle Isole.

Va sottolineato come il settore sia stato interessato negli scorsi anni da incentivi straordinari (superbonus 110%) che hanno portato una forte crescita del fatturato, ma con l’esaurirsi di tali bonus l’andamento riporta oggi un naturale rallentamento che si riscontra nei dati negativi, ancorché contenuti, registrati nel 2024.

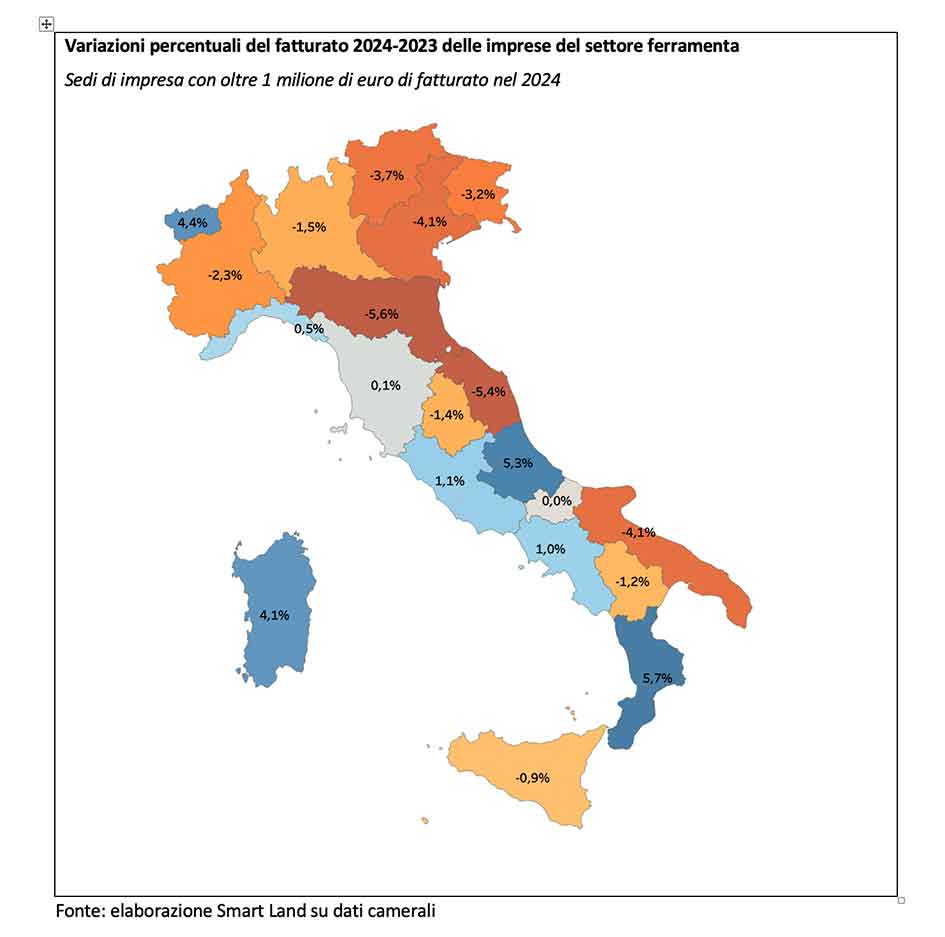

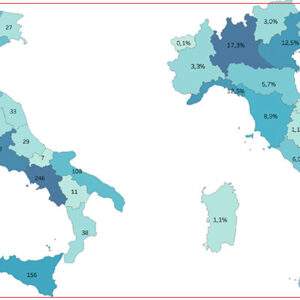

Il fenomeno in corso è meglio osservabile a livello regionale nelle mappe che seguono, le quali riportano un’immagine più immediata della variazione del fatturato 2024-2023: se si considera il settore ferramenta nel suo insieme si riscontra una situazione piuttosto eterogenea che va dai valori positivi di Calabria (+5,7%), Abruzzo (+5,3%) e Valle D’Aosta (4,4%), ai valori negativi di Emilia Romagna (-5,6%) e Marche (-5,4%), passando per regioni quali la Toscana e il Molise che rimangono stabili rispetto all’anno precedente.

Le differenze regionali

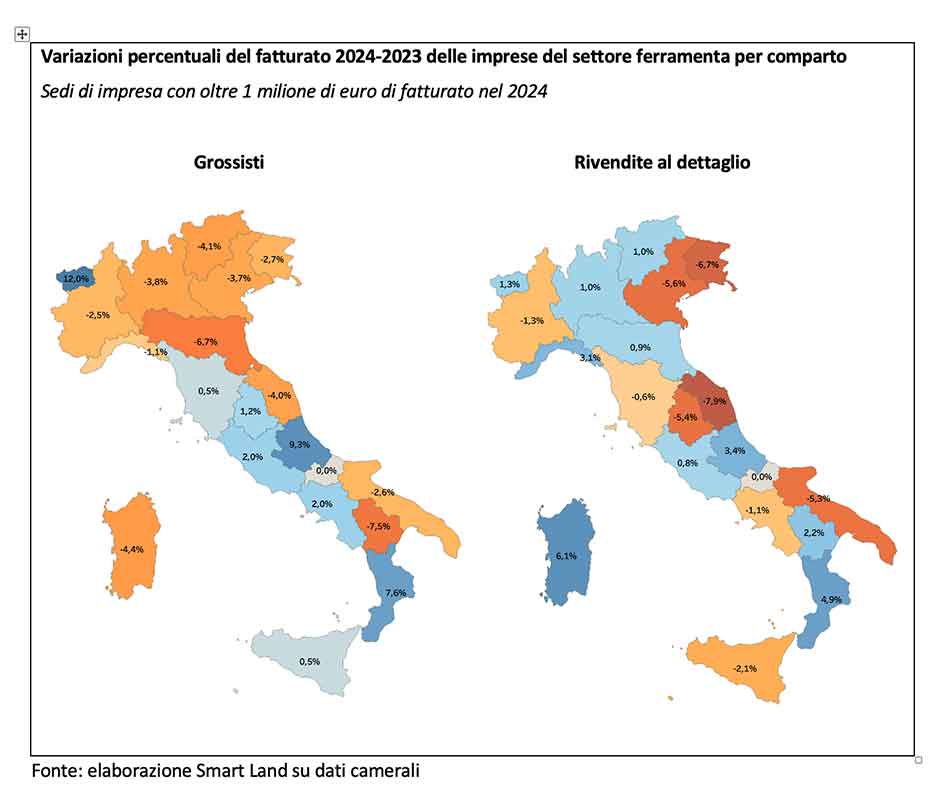

L’analisi delle due mappe dei comparti di ingrosso e dettaglio riporta ancora una volta una situazione eterogenea, ma è interessante soprattutto osservare come per molte regioni l’andamento di un comparto abbia segno opposto rispetto all’altro.

Un caso ben evidente è la Sardegna che registra da un lato un -4,4% di fatturato da parte dei grossisti e dall’altro un +6,1% dai rivenditori al dettaglio.

Considerando la mappa delle società grossiste, notiamo come solo 9 regioni abbiano registrato una variazione positiva. Tra queste, il margine maggiormente positivo si riscontra in Valle D’Aosta (+12%), Abruzzo (+9,3%) e in Calabria (7+,6%). Un andamento negativo è stato registrato invece nelle restanti 11 regioni, in particolare in Basilicata (-7,5%) e in Emilia Romagna (-6,7%).

Al contrario, per quanto riguarda le rivendite al dettaglio, sono 9 le regioni con variazione negativa e 11 con positiva; la Sardegna ottiene il miglior margine a livello nazionale con il +6,1%, seguita dalla Calabria con il +4,9%. Le Marche, con il -7,9%, sono invece la regione con maggiore diminuzione di fatturato, seguita dal Friuli Venezia Giulia (-6,7%) e a poca distanza da Veneto, Umbria e Puglia con una perdita che va dal -5,3% al 5,6%.

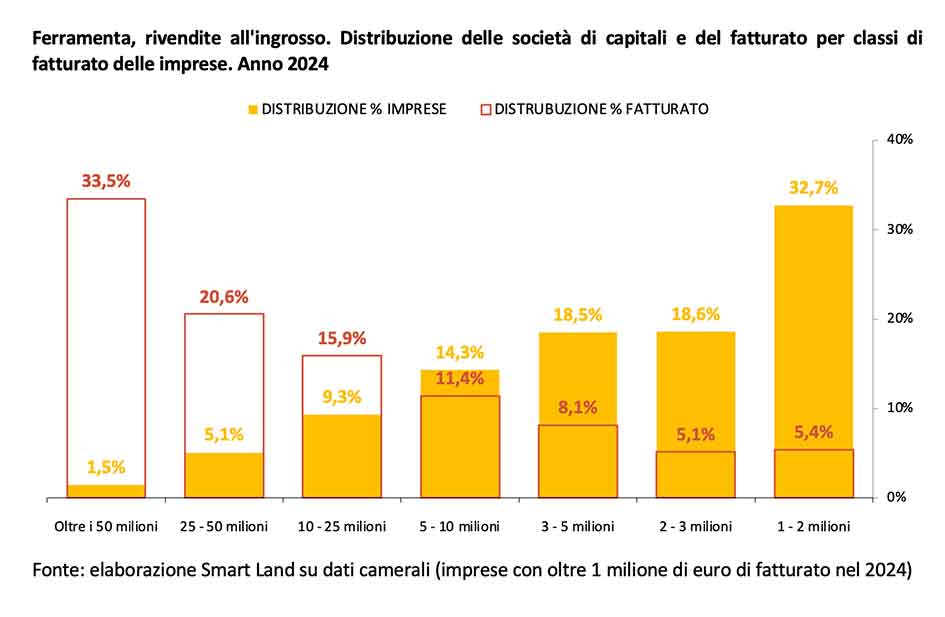

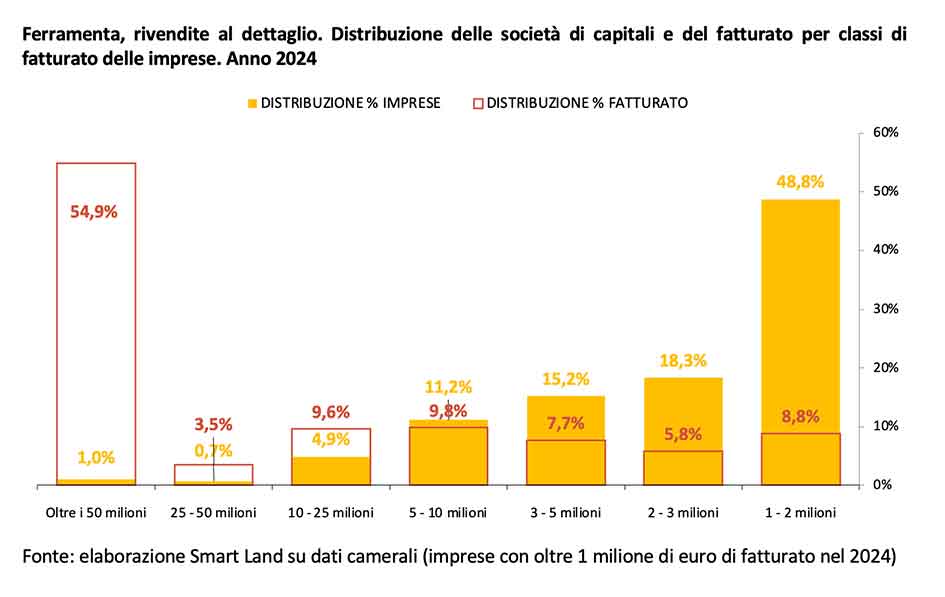

Un’ulteriore ed interessante osservazione proviene invece dalla classificazione per fasce di fatturato delle imprese campione. In particolare, per le società all’ingrosso emerge come la percentuale di distribuzione delle aziende sui 7 range considerati (che vanno da 1-2 milioni a oltre i 50 milioni di euro) sia inversamente proporzionale alla distribuzione del fatturato a livello nazionale.

Si osserva infatti che la maggior parte delle imprese (il 32,7%) rientra nella fascia di fatturato da 1 a 2 milioni, numero che cala gradualmente fino all’1,5% delle aziende che registrano oltre 50 milioni nel 2024. Viceversa, sono proprio queste ultime a pesare maggiormente sul fatturato nazionale (33,5%), mentre le aziende più piccole e con fatturato massimo di 2 milioni pesano per appena il 5,4% sul totale.

La tendenza è invece meno regolare nella classificazione delle rivendite al dettaglio per le quali, benché si verifichi una graduale diminuzione della percentuale relativa al numero di imprese all’aumentare del fatturato, la distribuzione del fatturato non è così regolarmente distribuita: le aziende oltre i 50 milioni superano la metà dei ricavi totali del mercato del settore (54,9%), mentre le restanti fasce pesano dal 9,8% al 3,5%, e la fascia 25-50 milioni si rivela essere quello che pesa di meno sul fatturato complessivo analizzato.

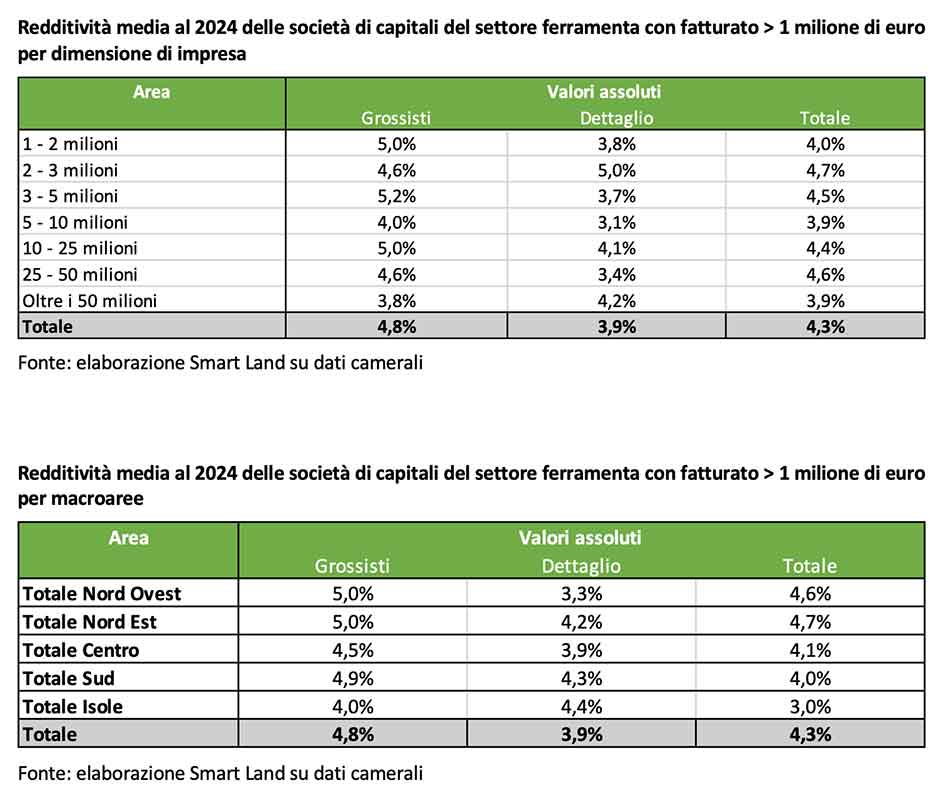

Dalla seguente tabella possiamo subito notare come, a parità di fascia di appartenenza, vi siano differenze tra i valori medi relativi ai due comparti del settore, ma osserviamo allo stesso tempo come la differenza tra i due valori non resti la medesima per tutte le fasce considerate.

Possiamo innanzitutto vedere come non vi sia un comparto che riporta costantemente valori superiori rispetto all’altro; le rivendite al dettaglio infatti registrano valori superiori ai grossisti solo in 5 fasce su 7, perdendo valore nella fascia 1-2 milioni e 5-10 milioni.

Allo stesso tempo si può notare come la differenza tra i due comparti non cresca in maniera costante all’aumentare del fatturato relativo alla fascia considerata, benché vi sia un’importante differenza tra i valori della fascia più bassa (1-2 milioni) che differiscono per poco meno di 70mila euro, rispetto a quelli della fascia più altra (oltre i 50 milioni) che hanno oltre 225 milioni di euro di differenza.

Tali dati confermano un’ulteriore volta l’eterogeneità del mercato del settore, in particolar modo relativamente alle tipologie di impresa classificate dai codici Ateco, evidenziando come se tra le piccole-medie aziende il fatturato dei due comparti rimane piuttosto simile, sulle grandi aziende il comprato al dettaglio riporta un peso di gran lunga maggiore nel mercato italiano.

La redditività

Infine, analizzando i dati relativi alla redditività media del settore, ovvero al rapporto tra gli utili e il fatturato registrato nel 2024, a livello nazionale emerge come il settore dei grossisti si rivela essere più remunerativo, con un dato del 4,8%, distaccando il comparto al dettaglio di quasi un punto percentuale (3,9%).

Si nota inoltre come la redditività sia comunque piuttosto uniforme tra le diverse fasce di fatturato considerate, con valori che vanno da un massimo di 5,2% ad un minimo di 3,8% per i grossisti, e da un 5,0% ad un 3,1% per le società al dettaglio.

A conferma di tale andamento, troviamo una situazione similare se osserviamo la distribuzione della redditività media del settore nel 2024 secondo le macroaree di riferimento.

Per quanto riguarda i grossisti, il Nord Italia registra il dato maggiore con il 5% e distacca di un punto percentuale quello delle Isole che fanno registrare il valore più basso; il Centro riporta invece un 4,5% e il Sud un 4,9%. Similare il valore riportato nel comparto al dettaglio che vede al primo posto le Isole con il 4,4%, seguite dal Sud (4,3%), dal Nord Est (4,2%, dal Centro (3,9%) e infine dal Nord Ovest con il 3,3%.

Benché le differenze tra i diversi valori siano molto contenute, si può notare come il Nord Ovest presenti i valori migliori tra i grossisti ma evidenzi un valore più contenuto al dettaglio, mentre al contrario, le Isole registrano il dato più alto a livello nazionale nel dettaglio e il più basso per quanto riguarda l’ingrosso.

Foto di aperturacreata digitalmente con strumenti di AI generativa

Facci sapere cosa ne pensi