Ii prodotti non alimentari tornano a correre. E scommettono sul futuro. È questa la fotografia scattata dall’edizione 2022, appena pubblicata, dell’Osservatorio Non Food di GS1 Italy. E il brico supera i risultati del 2019.

L’ultima edizione registra infatti una crescita annua di +12% del giro d’affari dei 13 comparti Non Food monitorati, che arriva così a toccare quota 104,7 miliardi di euro. Rialzo che porta non solo a recuperare le perdite subite nel 2020, ma anche ad avere un valore corrente superiore agli anni precedenti: nel medio periodo (2017-2021) la tendenza, seppure in modo meno accentuato, è sempre positiva: +2,2%.

“Con il quasi totale superamento dell’emergenza sanitaria, il 2021 ha visto alcuni fenomeni esplosi durante la pandemia ridimensionarsi, sebbene non in modo uniforme e non per tutte le famiglie di prodotti, e alcune pratiche, come lo smart working, entrare nella nuova normalità contribuendo a ridisegnare i confini dell’arena competitiva tra le diverse agglomerazioni commerciali – spiega Marco Cuppini, research and communication director di GS1 Italy -. Sarà fondamentale analizzare l’impatto della discontinuità del biennio 2020-2022 sulle abitudini dei consumatori, sempre più spesso alla ricerca di esperienze phygital e integrate, per poter definire al meglio le strategie di sviluppo dei prossimi anni, in un contesto che sarà molto diverso da quello precedente e che dovrà tenere conto anche delle tendenze inflazionistiche e dell’esplosione del digitale, a cui i vari contenitori commerciali dovranno reagire con scelte esperienziali sempre più efficaci”.

2021: riprendono i consumi, anche se con il freno dell’inflazione

Dopo la pesante flessione registrata lo scorso anno a causa della pandemia, i consumi delle famiglie (dato Istat a valori correnti) hanno ripreso la loro dinamica positiva, con una crescita complessiva di +7,1%. Nel 2021, secondo Istat, la spesa media mensile delle famiglie residenti in Italia è in marcata ripresa (+4,7%), anche se, considerando il peso dell’inflazione, la crescita in termini reali è un po’ meno ampia.

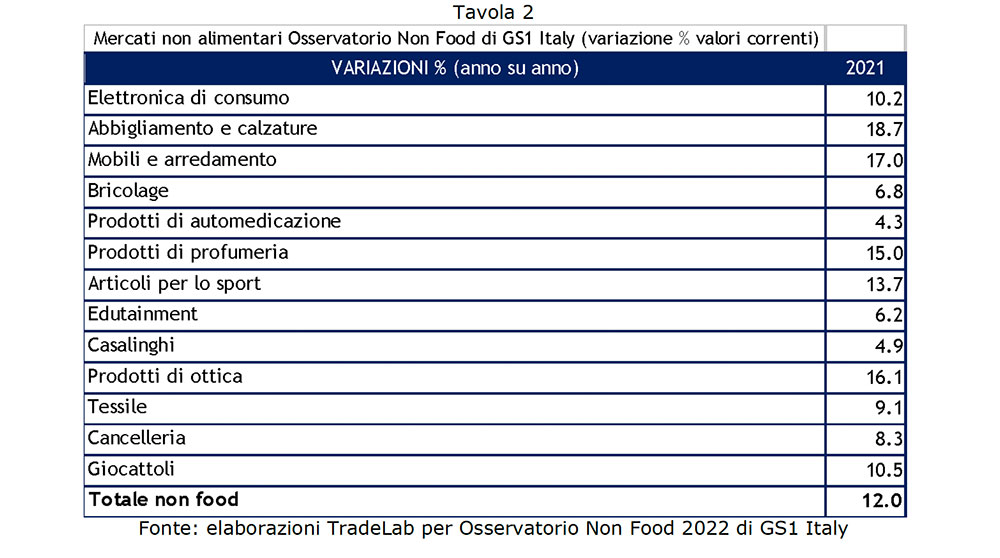

Nell’analisi del valore dei mercati stimati nell’Osservatorio Non Food 2022 di GS1 Italy, tutti i singoli comparti mostrano trend in crescita rispetto al 2020, molti anche a doppia cifra. A partire da quello di abbigliamento e calzature, che chiude il 2021 con un incremento del giro d’affari pari a +18,7% (che però non basta a recuperare i livelli di vendite pre-Covid), seguito da mobili e arredamento (+17,0%) e dall’elettronica di consumo (+10,2%) che mantiene lo status di primo mercato a valore nel Non Food. Crescite significative anche per ottica, profumeria e articoli per lo sport, più contenute quelle dei prodotti di automedicazione e dei casalinghi, che però registrano fatturati superiori a quelli pre-Covid. E mentre giocattoli e cancelleria si avvicinano ai livelli del 2019, il bricolage incrementa le vendite, ma riduce leggermente la sua quota di mercato.

2021, canali di vendita: acquisti flessibili, esperienze phygital

Durante la pandemia gli italiani hanno imparato a utilizzare sempre più le nuove tecnologie digitali anche per fare shopping, tendenza che si è confermata ed evoluta nel 2021: rispetto al pre-Covid, il 30% dei consumatori dichiara di aver adottato nuovi comportamenti d’acquisto, in particolare ricorrendo agli acquisti via web.

Le forme di distribuzione alternativa (a domicilio, per corrispondenza, distributori automatici, Internet) sono state interessate da una crescita importante (+13,8%) trainata dai siti dell’e-commerce: nel 2021 le vendite online sono aumentate soprattutto per i farmaci da banco, per i prodotti di profumeria e per l’edutainment (con il web diventato il primo canale coprendo oltre la metà del mercato). Ma è nell’elettronica di consumo che l’e-commerce ha registrato il maggior fatturato aggiuntivo, grazie all’espansione di +10,9% delle vendite.

Ma nonostante i servizi offerti, anche nel 2021 si confermano le difficoltà della rete distributiva nazionale non alimentare manifestate da diversi anni: il commercio al dettaglio fisso specializzato nel Non Food chiude l’anno con poco più di 457,3 mila punti vendita (-1,2%). Nelle grandi superfici specializzate, dove elettrodomestici bruni, articoli per lo sport e abbigliamento e calzature fanno la parte del leone, tutti i comparti, ad eccezione di alcuni nell’elettronica di consumo, hanno recuperato spazi di mercato, e sarà sempre più importante per questo canale consolidare il legame con i propri clienti, anche attraverso strumenti legati alla tecnologia e al digitale.

La rete delle grandi superfici alimentari cresce leggermente, ma risulta sempre poco rilevante nel mondo Non Food, con solo cancelleria, giocattoli e tessile a superare il 10% di quota di mercato in questo canale. A completare il quadro della distribuzione moderna, le grandi superfici non specializzate: nel 2021 la rete dei cash & carry è rimasta sostanzialmente invariata, mentre i grandi magazzini hanno continuato a crescere confermando la profumeria primo comparto per quota di mercato (34,3%).

Lo scenario commerciale cambia anche geografia: nel 2021 perdono terreno il commercio urbano nelle aree centrali e i centri commerciali, anche se rappresentano ancora circa l’84% della rete distributiva non alimentare, a favore del commercio nelle periferie urbane e dei parchi commerciali extraurbani. Anche i 28 factory outlet esistenti in Italia hanno registrato un trend espansivo (+1,5% il numero dei punti vendita).

Il 2022 sta già portando nuove sfide agli operatori del Non Food, tra inflazione, rincari e nuove dinamiche legate sia al contesto internazionale, sia al nuovo atteggiamento di spesa dei consumatori italiani. Dal sondaggio sul sentiment dei consumatori condotto da Metrica Ricerche per l’Osservatorio Non Food è infatti emerso che una percentuale compresa tra il 50% e il 70% degli intervistati – a seconda del comparto merceologico – dichiara che nei prossimi mesi acquisterà meno prodotti non alimentari oppure tenderà a rinviarne gli acquisti, escludendo di farli nel 2022. Una decisione dettata dalla previsione di fronteggiare maggiori costi degli acquisti di prima necessità (come i prodotti alimentari) e di quelli obbligati (come carburanti e bollette energetiche).

Metodologia

L’Osservatorio Non Food di GS1 Italy raccoglie informazioni su 13 comparti: abbigliamento e calzature, elettronica di consumo, mobili e arredamento, bricolage, articoli per lo sport, prodotti di profumeria, casalinghi, prodotti di automedicazione, edutainment, prodotti di ottica, tessile casa, cancelleria, giocattoli.

L’Osservatorio viene aggiornato annualmente coinvolgendo partner riconosciuti come TradeLab per l’elaborazione dei risultati finali che si basano sui dati rilevati dalle più note e affidabili fonti informative (Istat, Iri, Sita Ricerca, NielsenIQ, Gfk).

Tutti gli articoli sull’Osservatorio Non Food di GS1 Italy

Facci sapere cosa ne pensi