Primo appuntamento con l’Osservatorio Non Food 2020 di GS1 Italy. Gli italiani tagliano gli acquisti non alimentari. Ma il bricolage se la cava meglio degli altri.

La chiusura forzata per il lockdown, il timore del contagio, il calo del potere d’acquisto delle famiglie italiane e la preoccupazione per il futuro: un mix che sta avendo pesanti ripercussioni su tutto il comparto distributivo. Un panorama che emerge chiaramente dall’analisi dell’Osservatorio Non Food 2020 di GS1 Italy, presentato in anteprima il 22 luglio ma la cui edizione completa sarà pubblicata a settembre. Aggiornato annualmente, l’Osservatorio Non Food di GS1 Italy raccoglie informazioni su 13 comparti. Ovvero abbigliamento e calzature, elettronica di consumo, mobili e arredamento, bricolage, articoli per lo sport, prodotti di profumeria, casalinghi, automedicazione, edutainment, prodott i di ottica, tessile casa, cancelleria, giocattoli.

La ricerca – che comprende l’analisi micro e macro economica svolta da REF Ricerche, le previsioni delle vendite per canale e la ricerca sul punto di vista del consumatore svolte da Metrica/TradeLab – tratteggia una situazione molto critica, che impatterà in modo importante sui consumi non food e sulla rete commerciale. Il 2020 sarà un anno con vendite in forte calo in tutti i 13 comparti merceologici analizzati (con la sola esclusione dei prodotti di automedicazione, come prevedibile).

Catene e gds in affanno

Per ciò che riguarda i canali commerciali, l’Osservatorio Non Food di GS1 Italy stima che il calo delle vendite previsto per tutto il 2020 colpirà soprattutto le grandi catene e le superfici specializzate. Proseguirà invece la crescita dell’e-commerce con una forte accelerazione in particolare sui comparti non alimentari in cui l’e-commerce supererà il 10% di incidenza.

Per arrivare a delineare questo scenario l’Osservatorio Non Food di GS1 ha analizzato e combinato diversi fattori. Tra questi, il primo è la mancata ripartenza dei consumi durante la fase 2. Tra maggio e giugno, infatti, il recupero della domanda è stato solo parziale e limitato ad alcuni settori. A complicare la situazione per le imprese c’è l’attenzione ai prezzi. L’attesa di vederli ridotti si scontra con l’aumento dei costi di produzione, che sta acutizzando la crisi in molti settori extra- alimentari.

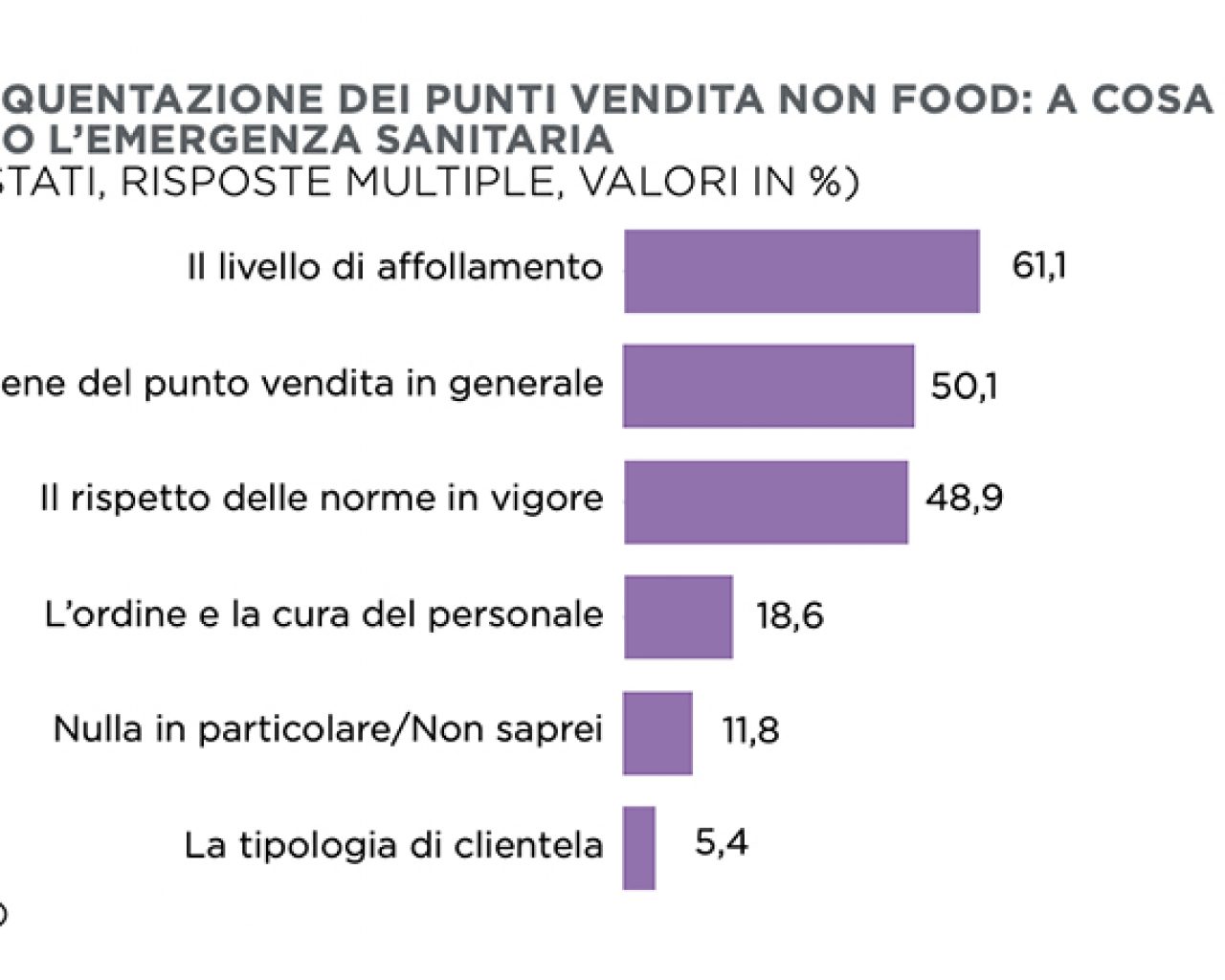

Alla criticità dello scenario delineato dall’Osservatorio Non Food, analizzando i dati di vendita nel bimestre maggio/giugno, si aggiungono le previsioni negative per i mesi futuri. Un panorama che emerge dal sondaggio condotto da Metrica, che ha intervistato un campione di 1.000 persone che nell’ultimo anno hanno acquistato prodotti non food. Se durante il lockdown il 75% ha effettuato almeno un acquisto non alimentare (e in particolare libri, prodotti per il giardinaggio e il bricolage) e per il 90% l’ha effettuato online (soprattutto articoli di arredamento e attrezzature sportive), a tre settimane dalla fase 2 solo il 60% era tornato in uno store fisico non alimentare.

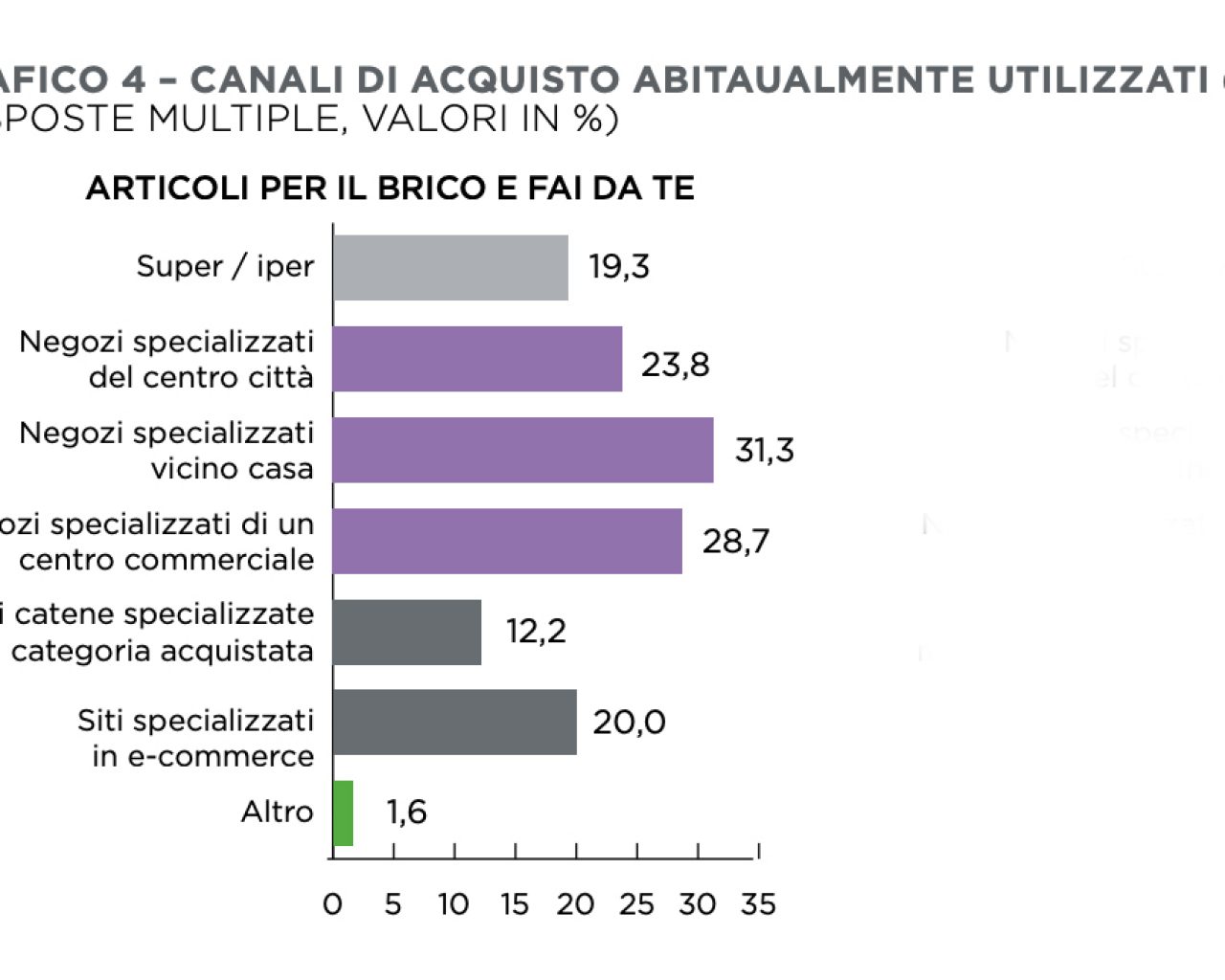

La rinuncia all’acquisto durante questi mesi è legata a più motivazioni. La principale riguarda comunque la mancanza di necessità, acuita per molti aspetti dallo stare in casa e dal dover rinunciare momentaneamente alla vita sociale. I numeri cambiano a seconda dei comparti, ma variano nell’ambito dei 10 punti percentuali: dal 54% (articoli per il brico) al 65% (articoli di cancelleria). Tornare a visitare i punti vendita del non food è stata soprattutto – ma non solo – una necessità legata a esigenze di acquisto (55% delle risposte).

Cambiano le modalità di visita e acquisto

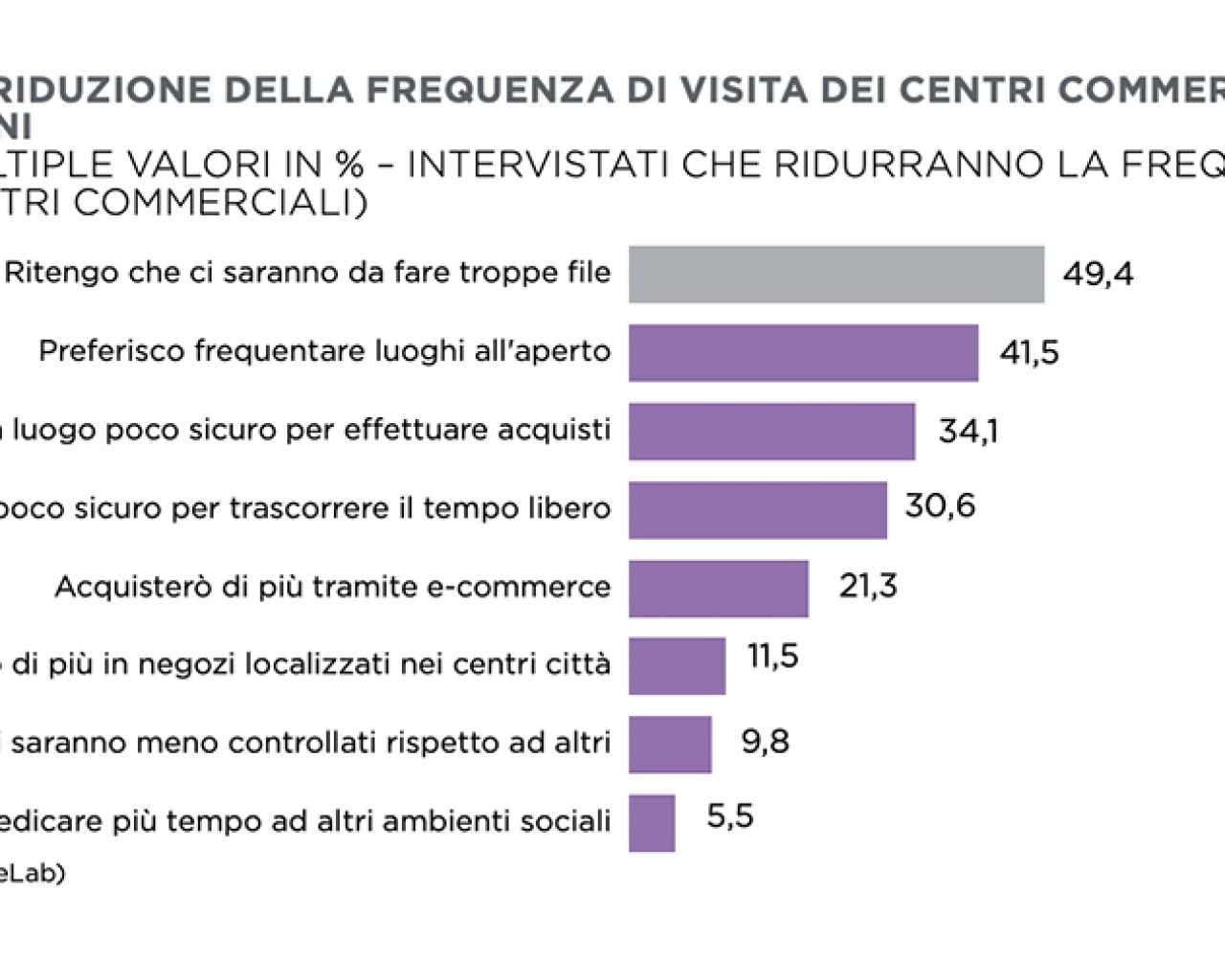

La paura del contagio continuerà a influire in modo importante sia sulla frequenza di visita dei punti vendita, sia sulle scelte di quali store visitare. Un sentiment che potrebbe determinare anche nuovi comportamenti strutturali di visita e acquisto. A rischio soprattutto i centri commerciali. Se il 29% dei frequentatori abituali dichiara di non voler cambiare le proprie abitudini, il 68% prevede di andarci di meno. A impaurire è soprattutto il timore di dover fare troppe file a causa dei protocolli di sicurezza. Da qui il “fiorire” di app per prenotare le visite o comunque organizzare il prossimo giro di acquisti. Nel comparto mobili e arredamento un esempio arriva da Ikea, che ha riorganizzato il servizio di consulenza di disegno su misura per offrirlo a distanza: prenotazione esperto online, servizio di personalizzazione via video con un addetto in remoto (esperienza personale), ordine caricato sul sito, spedizione dal negozio.

Gli italiani sembrano invece meglio disposti nei confronti dell’e-commerce. Tra i consumatori intervistati dall’Osservatorio Non Food di GS1 Italy, dal 15% al 25% dichiara di voler sostituire gli acquisti nei negozi fisici con quelli via web. Il lockdown ha indubbiamente giovato alla vendita online. Basti pensare che ha generato un’esperienza d’acquisto giudicata “più che soddisfacente” nel 70/80% dei casi. E, fattore ancora più importante, ha avvicinato anche nuovi consumatori, soprattutto in alcuni comparti. Come ad esempio quelli del giardinaggio e dell’ottica, dove circa un terzo di chi ha acquistato online lo ha fatto per la prima volta nel periodo marzo-maggio 2020. A seconda delle categorie acquistate, dal 60% all’80% di questi consumatori esprime la volontà di continuare ad acquistare articoli online anche nel secondo semestre di quest’anno.

L’e-commerce non è solo un’opportunità, ma anche un canale di acquisto che genera molta soddisfazione tra i clienti: tra il 70% e l’80% degli utilizzatori del web nelle diverse categorie Non Food si riscontra un elevato livello di gradimento per l’acquisto effettuato. Ad esempio molto soddisfatti risultano gli acquirenti di prodotti relativi al brico (84,2%) e al giardinaggio (82%). Tre i motivi principali di queste valutazioni positive: la presenza di prodotti di qualità, buon livello dei prezzi, la rapidità delle consegne.

Ed è proprio la logistica a determinare elementi di insoddisfazione se non gestita al meglio: errori e ritardi nelle consegne sono i disservizi meno graditi, nonostante rappresentino delle eccezioni.

Al momento la sfida dell’e-commerce si sta giocando tra due player: da una parte le insegne della distribuzione moderna specializzata, dall’altra i “pure player” dell’online. Le scelte dei consumatori non sembrano essere precisamente indirizzate, o meglio cambiano a seconda dell’offerta generata. La sensazione, secondo l’Osservatorio Non Food, è che gli specializzati abbiano delineato politiche strategiche omnicanale ben definite, in considerazione della credibilità dell’insegna. Altrimenti le vendite online rimangono appannaggio dei protagonisti del web (con Amazon in pole position) e delle loro ben più elevate capacità logistiche.

L’incognita del futuro

Come sottolinea la ricerca, tuttavia, incognita di questo scenario rimane la ripresa economica, che condizionerà in modo decisivo l’andamento degli acquisti non alimentari. Il 45% degli intervistati si è detto abbastanza preoccupato per il futuro e, per questo, intenzionato a comprare solo i beni non alimentari necessari, rimandando o evitando gli acquisti giudicati superflui. Un 23% si dichiara più preoccupato, mentre, in un caso su tre, c’è chi preferisce rinviare gli acquisti al 2021.

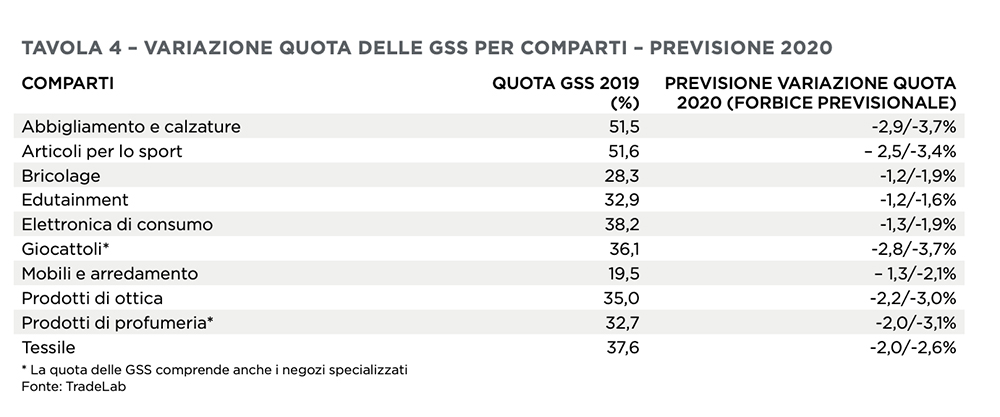

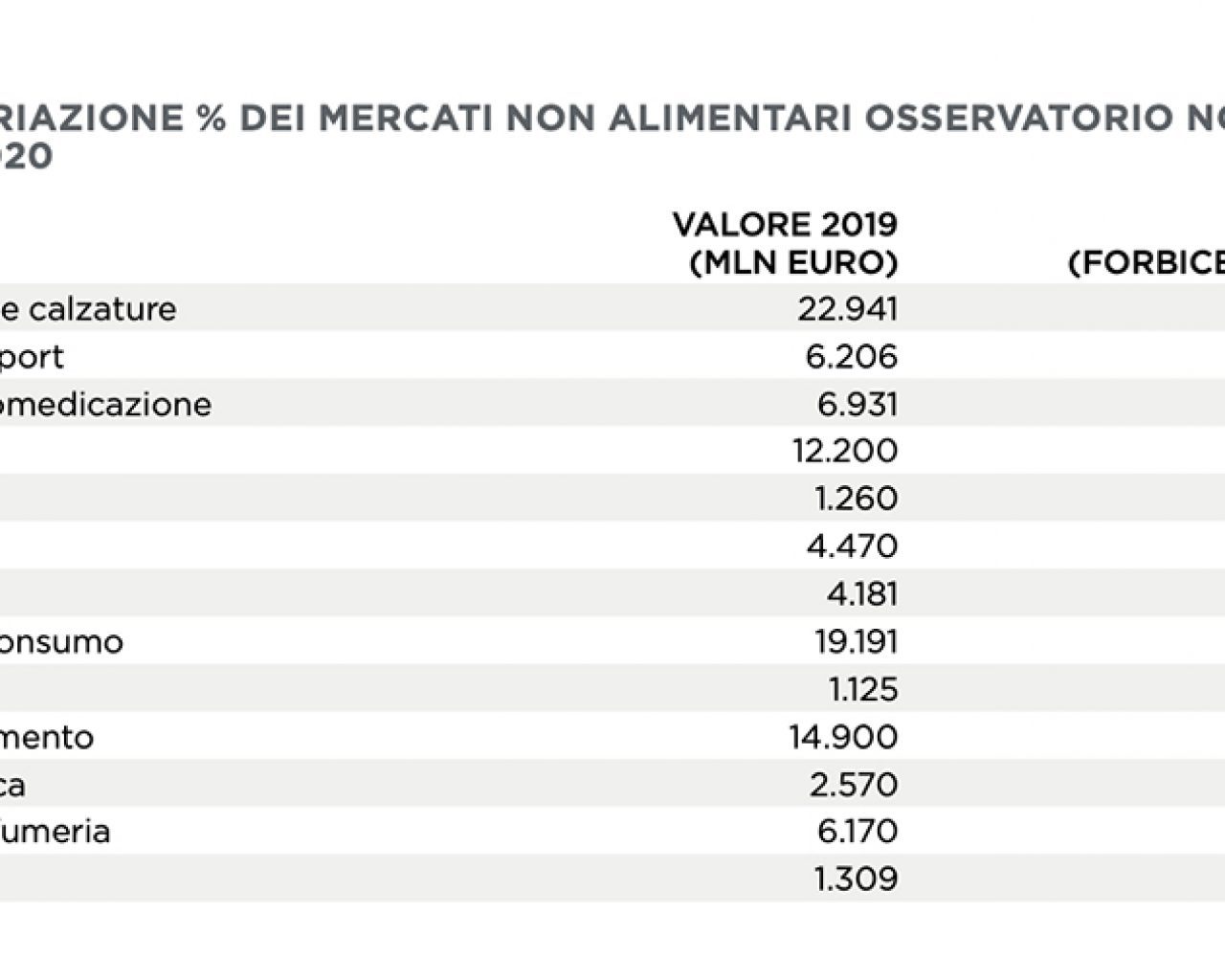

Sulla base dei risultati di una survey realizzata da Metrica Ricerche tra il 3 e il 10 giugno sul comportamento di acquisto del consumatore prima del lockdown e sulle intenzioni di scelta di canale per gli acquisti nel prossimo semestre si è costruita una matrice di channel-switching per ciascun comparto non alimentare con riferimento a tre canali di vendita (grandi superfici alimentari, grandi superfici specializzate, e-commerce). Si è così calcolata una forbice previsionale relativa alla variazione percentuale delle quote di mercato per canale. Nel 2020 si prevede, dunque, una consistente riduzione dei mercati non alimentari dell’Osservatorio Non Food. Con la sola esclusione di quello dei prodotti per automedicazione, per tutti gli altri mercati la forbice previsionale registra, infatti, una diminuzione significativa, che può variare da -15,7/-22,7% per l’edutainment e -18,5/-25% per il bricolage a -30,8/-39,2% per l’abbigliamento e calzature e -32,5/-40,7% per la cancelleria.

Facci sapere cosa ne pensi