In un contesto retail sempre più influenzato da logiche inflazionistiche e da consumatori orientati al valore, il private label si afferma come asse strategico per la crescita della distribuzione.

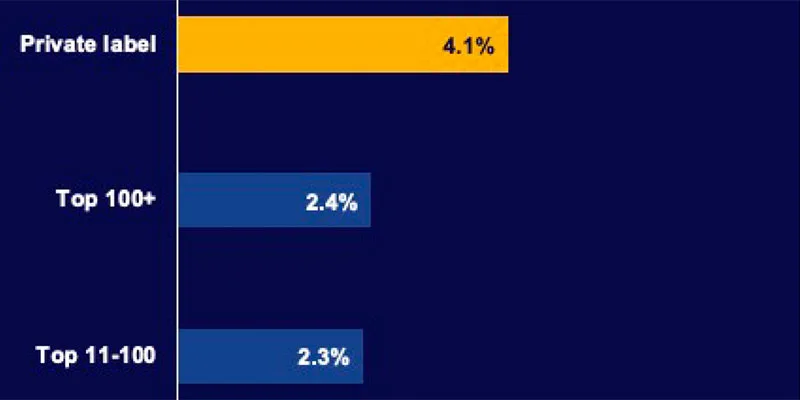

Secondo quanto riportato da NIQ (NielsenIQ), le vendite dei prodotti a marchio del distributore (MDD) negli Stati Uniti hanno registrato un incremento del 4,1% su base annua, segnando un’evoluzione che va oltre la leva prezzo e si consolida su qualità percepita, innovazione e valori di marca.

Il valore percepito del private label

Il 75% dei consumatori USA considera i prodotti a marchio del distributore un buon compromesso tra qualità e prezzo, mentre il 72% li ritiene valide alternative alle marche nazionali. La private label non è più percepita come una scelta di ripiego, ma come una proposta di valore a pieno titolo. I retailer cavalcano questo trend investendo in assortimenti verticali e strategie multicanale che danno dignità autonoma alla marca insegna, anche in termini di attrattività e fidelizzazione.

I brand nazionali non arretrano: il peso dell’emozione

Tuttavia, il marchio industriale conserva un ruolo centrale nelle dinamiche d’acquisto. Il 62% dei consumatori continua a preferire le marche che conosce e in cui ripone fiducia. In categorie ad alta sensibilità qualitativa—come salute, bellezza e benessere—l’efficacia percepita, la reputazione costruita nel tempo e l’appeal aspirazionale rendono i brand più difficili da scalzare. L’emotional bonding risulta essere fino a due volte più forte rispetto al private label.

Strategia tiered: assortimenti multipli per nuovi target

La coesistenza tra private label e brand si sta evolvendo in una logica non più competitiva ma complementare. I retailer adottano strategie di assortimento “a tre livelli” (value, mid-tier e premium), in grado di intercettare segmenti eterogenei senza cannibalizzare le marche industriali. L’obiettivo è massimizzare il potenziale della categoria, offrendo varietà e margini più elevati senza sacrificare l’identità delle brand equity consolidate.

Fiducia e sinergie tra scaffale e digitale

I brand, grazie alla loro storicità, generano un “effetto alone” che giova anche alle MDD, soprattutto quando il retailer riesce a traslare la fiducia generalizzata del cliente verso il proprio marchio. Il 59% dei consumatori afferma infatti di fidarsi delle private label proprio perché “firmate” dall’insegna. Nei canali digitali, i brand continuano a performare meglio grazie alla riconoscibilità e alla capacità di attrarre tramite il racconto del prodotto.

Il private label come driver di traffico

Le insegne più innovative stanno trasformando le private label in un vero e proprio motore di traffico. Packaging evoluti, proposte premium, formulazioni sostenibili e posizionamento distintivo rendono i prodotti a marchio un richiamo strutturale, sia nel fisico sia nell’e-commerce. Non a caso, il 54% dei consumatori dichiara che il brand è irrilevante se il prodotto risponde alle proprie esigenze.

Le implicazioni per industria e distribuzione

La sfida per i retailer è mantenere un equilibrio tra margini e fiducia del consumatore. Un’eccessiva focalizzazione sul MDD può compromettere la forza attrattiva dei brand, ancora centrali in molte categorie. Serve una strategia di assortimento curata, che contempli valore, varietà e innovazione.

Per i brand, è tempo di rilanciare i propri asset distintivi: storytelling, connessione emotiva, posizionamenti sostenibili e benessere. Le collaborazioni con i retailer, i lanci co-branded e le promozioni congiunte rappresentano un potenziale ancora poco esplorato.

Cruciale sarà inoltre l’investimento nei retail media, che secondo McKinsey potrebbe generare oltre 1.300 miliardi di dollari di valore negli Stati Uniti entro il 2026.

Fonti:

1 NIQ 2025 Private Label & Branded Products report indagine globale con riferimenti ai dati regionali

2 NIQ Omnisales+, Vendite totali a marchio privato, Crescita calcolata rispetto all’anno precedente, Periodo

annuale chiuso il 22/2/25, Valore % di crescita

3 McKinsey & Co.

Facci sapere cosa ne pensi