Il 2018 è stato un anno positivo per la GDO e la GDS del settore Brico&Garden allargato, ma le performance risultano molto differenziate tra insegne molto dinamiche, che stanno acquisendo sempre più importanza non solo in termini di punti vendita ma soprattutto di performance finanziarie, e insegne storiche e più legate al mercato retail, che invece evidenziano incrementi minori, pur sempre positivi.

Secondo dati Prometeia, il settore nel 2018 ha attivato complessivamente un giro d’affari di 4,65 miliardi di euro e ha registrato un incremento dello 0,8% dei volumi di vendita e dello 0,7% in valore, mentre sul fronte prezzi si è registrata una riduzione del -0,1% dovuta soprattutto alla grande battaglia su sconti e offerte.

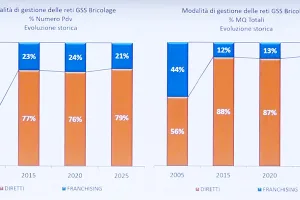

Secondo i dati riportati nel GDS Report 2018 di diyandgarden.com, l’anno positivo per il settore del fai-da-te e del verde, con un aumento dei punti vendita della rete del +2,5%, con un incremento del +0,7% dei punti vendita diretti e di un +8,8% delle affiliazioni, incrementi che portano complessivamente l’affiliazione al 25,6% rispetto al totale dei punti vendita.

Molto più rilevante appare invece la dinamica delle superfici di vendita, cresciuta del +4,2%, un dato che evidenzia già di per sé la crescita delle medie e grandi metrature. Infatti il grande formato di vendita, quello superiore a 8.000 mq, è cresciuto del +6,0% e i negozi di medie dimensioni (tra 2.000 e 4.000 mq) hanno aumentato le superfici di vendita del 7,0%, mentre i negozi di prossimità (fino a 1.000 mq) sono cresciuti del 4%.

Dal punto di vista delle insegne è interessante notare come siano variate nel lungo periodo le percentuali di punti vendita diretti e affiliati. Facendo riferimento al 2004, l’incremento complessivo dei punti vendita totali del settore è stato pari al 58,7%, passando da 477 a 757, ma già nel 2004 ben 184 punti vendita erano affiliati. Dunque la dinamica vede una crescita nei 14 anni considerati del 91,5% dei punti vendita diretti e solo del 6,5% degli affiliati.

Da questi numeri si può evincere che la strategia della GDO e della GDS del fai-da-te, dell’edilizia e del garden sia quella di avere una maggiore capacità di penetrazione nel territorio con più punti vendita a gestione diretta, segno della necessità da un lato di imporre il marchio come modello di offerta, e da un altro di poter agire su una scala gestionale e modelli in grado di sviluppare in modo più coeso le strategie ad esempio di posizionamento sul web, in particolare relativamente all’e-commerce.

Le performance economiche e finanziarie

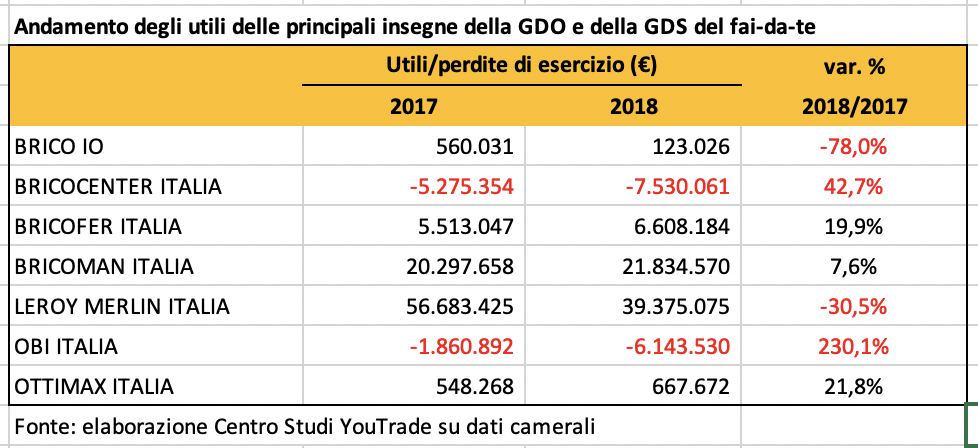

Dal punto di vista delle performance economiche e finanziarie l’analisi dei bilanci delle aziende di maggiori dimensioni, elaborate dal Centro Studi YouTrade e di recente pubblicate su YouTrade (Virginia Gambino Editore), evidenziano performance positive nel 2018. Le insegne per le quali è possibile fare l’analisi di bilancio sono sette, Bricocenter Italia, Bricofer Italia, Bricoman Italia, Leroy Merlin Italia, Obi Italia, Ottimax Italia, Brico Io, per un totale di 392 punti vendita. Le sette insegne monitorate rappresentano il 77,2% del giro d’affari di tutto il settore, con un valore della produzione complessivo pari a 3,59 miliardi di euro, in crescita dell’8,6% rispetto al 2017, ma con dinamiche molto differenziate tra insegne. Infatti mentre Bricocenter, Leroy Merlin, Obi e Brico Io, ovvero le quattro insegne più storiche del settore che da sole rappresentano la metà del volume d’affari del fai-da-te in Italia, crescono mediamente nel 2018 del 2,1% (a fronte di una crescita del comparto solo dello 0,7%), insegne più innovative, in termini di presenza sul mercato e di format distributivi, evidenziano valori molto più rilevanti.

È il caso del “record” di crescita di Bricofer, cresciuta nell’ultimo anno del 66,4%, seguita dalla ottima performance di Ottimax, in

aumento del +41,7%, e con l’altro ottimo risultato di Bricoman, in crescita del 15,8%. Il dato medio dunque nasconde una differenza molto significativa tra le aziende più “giovani” presenti sul mercato, con i loro format innovativi e le loro strategie di posizionamento e penetrazione territoriale al centro ormai dell’attenzione non solo del segmento del fai-da-te ma anche di quello delle rivendite edili e della ferramenta stessa, e quelle più consolidate, da sempre orientate ad un mercato retail e oggi alla ricerca di espansione anche sul mercato professionale, un mercato al quale Bricoman e Ottimax dedicano particolare attenzione. Su Bricofer invece la riflessione va fatta in termini di acquisizioni, in quanto la strategia del gruppo ha portato ad un forte allargamento del mercato basato principalmente su acquisizioni di aziende esistenti.

Gli utili o le perdite di esercizio (in questo caso riportate a nuovo nei bilanci in cui sono presenti) presentano una situazione similmente variegata, con valori positivi e in crescita per Ottimax (+21,8%), Bricofer (+19,9%) e Bricoman (+7,6%), mentre si rilevano dati positivi ma in flessione per Leroy Merlin (-30,5%) e Brico Io (-78%), e dati negativi con perdite rilevanti per Bricocenter (che aumenta le perdite del 42,7%) e soprattutto Obi (+230%).

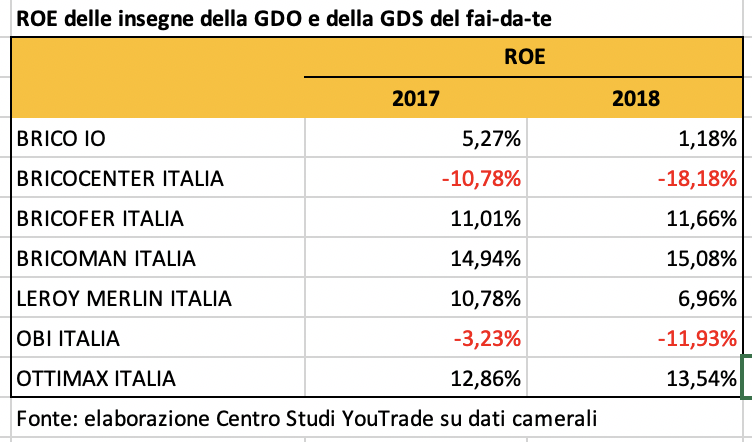

Le performance economiche in alcuni casi hanno anche riflessi sulle performance finanziarie, in particolare sul ritorno sul capitale proprio (equity), dato che il ROE calcolato per le insegne monitorate si presenta ancora negativo, e in crescita negativa, sia per Bricocenter che per Obi, mentre tutte le altre insegne presentano valori positivi, come le ottime performance ancora una volta di Bricofer, Bricoman e Ottimax, che presentano un ROE superiore all’11% con punte del 15%, mentre un valore più basso lo presenta Leroy Merlin (circa 7%) e molto più basso ma pur sempre positivo Brico Io (1,2% circa).

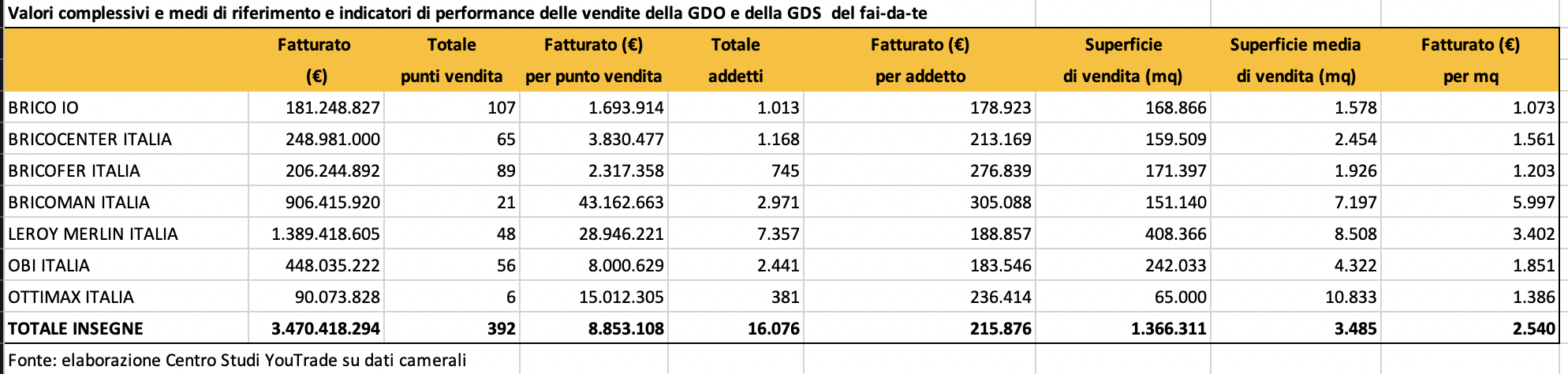

Analizzando i valori di fatturato e rapportandoli al totale degli addetti e delle superfici di vendita è possibile ricavare indicatori e parametri di performance delle insegne e dei punti vendita, oltre alla produttività per addetto. In questo senso le sette insegne monitorate presentano complessivamente un fatturato di 3,47 miliardi di euro per un totale di poco più di 16 mila addetti e 1,37 milioni di metri quadrati di superfici di vendita. Il valore medio complessivo di fatturato, dunque di produttività, per addetto è pari a 216 mila euro e la produttività delle superfici si assesta complessivamente a 2.540 euro per metro quadrato di superficie di vendita, valori in linea con quelli rilevato nell’indagine dello scorso anno.

Tuttavia analizzando i dati per singola insegna emerge la grande differenza degli stessi modelli di offerta e di organizzazione delle insegne. Il dato medio di fatturato per punto vendita evidenzia già infatti una assoluta differenza tra i modelli della GDO rappresentati da Bricoman (43 milioni di euro di fatturato medio per punto vendita), Leroy Merlin (28 milioni) e Ottimax (15 milioni), con staccato il modello Obi (8 milioni). Seguono invece a grande distanza i modelli rappresentati da Bricocenter (3,8 milioni), Bricofer (2,3 milioni) e Brico Io (1,7 milioni). È interessante rapportare la produttività per addetto, in quanto la classifica vede al primo posto ancora Bricoman con 305 mila euro di fatturato medio per addetto, seguita da Bricofer con 276 mila euro e Ottimax con 236 mila euro. Buona anche la performance di Bricocenter con 213 mila euro, mentre le altre insegne si piazzano sotto i 190 mila euro. Infine, la produttività media per metro quadrato di superificie di vendita è un altro indicatore in grado di comparare modelli di offerta e performance di vendita. In questa particolare classifica il campione è ancora una volta il modello Bricoman, con quasi 6 mila euro di ricavi per metro quadrato, seguito da Leroy Merlin con 3.400 euro/mq, mentre più staccati risultano tutti gli altri, con produttività comprese tra i poco più di 1.000 euro/mq di Brico Io e i 1.850 di Obi.

Al di là delle strategie di posizionamento di Bricoman, che si presenta assieme ad Ottimax come un importante player nel mondo non solo del fai-da-te ma anche della rivendita edile più in generale (ma anche idrotermosanitaria ed elettrica), emerge dalla classifica dei bilanci e delle performance medie un dato molto interessante, in quanto non è al crescere dei punti vendita che cresce la produttività, ma all’ottimizzazione della gestione e alla definizione del format, oltre al posizionamento territoriale nel mercato. Da questo punto di vista il modello Brico Io, con una superficie media di vendita di poco meno di 1.600 mq per punto vendita evidenzia anche le performance minori in termini di produttività per addetto e per mq, mentre le grandi superfici di vendita di Bricoman e Leroy Merlin evidenziano un modello organizzativo ottimizzato sulla produttività in tutti i sensi, sia per addetto che per metro quadro di vendita. Un discorso a parte merita Ottimax, che presenta grandi superfici di vendita, ottime performance economiche e finanziarie ma che necessita, per la tipologia di offerta scelta, di grandi superfici che dunque finiscono per scontare un valore non rilevante come nei casi precedenti dal punto di vista delle superfici, ma ottimo se traguardato sul numero di addetti, segno di una specifica e ottima organizzazione aziendale in termini di personale e di punto vendita stesso.

Le performance di questi grandi gruppi e le strategie che supportano i risultati economici e finanziari evidenziano come oggi sia fondamentale la gestione dei dati, l’organizzazione e la perfetta parametrizzazione tra addetti e superfici di vendita. Analizzare la GDO e la GDS insegna che le insegne possono insegnare molto. E non è un gioco di parole.

Concludiamo questa prima analisi, in attesa dei bilanci definitivi e le relative elaborazioni sugli indici di bilancio con i quali proporremo un approfondimento futuro.

Foto credits: Steve Buissinne, Pixabay

Facci sapere cosa ne pensi