Stare assieme conviene sempre, soprattutto nei periodi di difficoltà, ma i tanti gruppi e consorzi presenti nel mercato della distribuzione edile italiana in futuro dovranno decidere cosa fare, se diventare grandi ma soprattutto come farlo.

La dimensione di impresa in questi anni ha rappresentato sempre più una delle variabili strategiche per affrontare il mercato della distribuzione. Nel settore dei materiali per edilizia questa consapevolezza è venuta alla luce in modo chiaro negli ultimi anni, con la forte carica espansiva di alcune rivendite multipoint e con il posizionamento strategico di alcuni gruppi e consorzi che hanno puntato, attraverso questo sistema, sulla conservazione delle proprie singole identità aziendali ma inserite in un contesto più ampio di offerta.

Il nodo chiave, per il progressivo sviluppo di un sistema di vendita sempre più competitivo e adatto alle nuove esigenze del mercato, è quello del raggiungimento di soglie di giro d’affari che permettano ai gruppi e ai consorzi stessi di gestire gli investimenti necessari in innovazione, che i piccoli rivenditori singoli da soli non sono in gradi di mettere in campo.

La storia dei gruppi e consorzi delle rivendite edili in Italia è una storia cinquantennale, che risale all’inizio degli anni ’70 con la nascita del Gruppo GAME, il più longevo ad oggi, una storia che dieci anni dopo vedeva nascere il secondo gruppo (il consorzio Cisme) e poi via via tutti gli altri soggetti che oggi costituiscono la costellazione del sistema consortile delle rivendite edili in Italia.

La nascita dei gruppi si deve soprattutto all’esigenza di ottimizzare le relazioni con i fornitori, ovvero con i produttori di materiali, ottimizzazione che l’aggregazione consente in termini di volumi di acquisto e di vendita. Tuttavia, come già accaduto nel sistema delle rivendite di materiali elettrici e idrotermosanitari, la strategia iniziale per tutti è stata fare squadra soprattutto per andare a spuntare verso la produzione migliori sconti e maggiori premi, dati proprio dalla maggiore garanzia di volumi programmati in acquisto.

In sostanza i gruppi e consorzi fino ad alcuni anni fa sono stati per lo più gruppi di acquisto e ben poco gruppi di vendita. E questo è un punto debole ben conosciuto dal sistema distributivo italiano dei materiali edili (ma anche idrotermosanitari ed elettrici), estremamente parcellizzato e poco incline alla perdita della propria identità aziendale, spesso legata al fondatore dell’azienda stessa. Il cambiamento avvenuto dapprima nel settore elettrico e poi in quello idrotermosanitario, in quest’ultimo caso a partire dagli anni 2000 in poi, può però far pensare, al di là della diversità delle tipologie di materiali trattati, che anche nel settore edile si stia attivando un progressivo processo di superamento delle singole logiche aziendali, per addivenire ad una più concreta e coerente, con i tempi, strategia territoriale di gestione del mercato.

Perché la forza dei gruppi e dei consorzi è in primo luogo quella di unire soggetti territorialmente vicini e capaci di rappresentare un sistema di offerta che, partendo dalle singole aziende, possa proporre un sistema unico di vendita, ovvero un sistema integrato.

La disponibilità di più punti vendita e dunque di magazzini, la possibilità di avere un magazzino centrale legato alla centrale d’acquisto e la possibilità di fornire alla clientela un servizio di consegna dei materiali il più possibile vicino alle aree di lavoro, ai cantieri, sono tutti elementi che un moderno gruppo o consorzio dovrebbe mettere al centro delle proprie strategie. E così è in alcuni casi, ma in linea generale lo sviluppo delle politiche dei gruppi e consorzi di rivendita di materiali edili è ancora molto legata alle motivazioni primordiali di nascita di questi gruppi, ovvero mettersi assieme per spuntare migliori condizioni di acquisto, con relative scontistiche e premi verso la produzione, ma con un orientamento al cliente che solo in pochi e ben identificabili casi mette il marchio del gruppo al centro delle strategie di offerta.

Il gruppo, in molti casi, resta in altre parole un puro e semplice gruppo di acquisto che, attraverso la ripartizione di sconti e premi garantisce anche utili alle imprese, e dunque ancora distante dall’evoluzione verso quel sistema moderno e innovativo dei gruppi di vendita che ad esempio all’estero hanno costruito sistemi di offerta che ormai rappresentano dei riferimenti per tutto il settore. Basti pensare che i principali gruppi francesi, tedeschi o inglesi hanno giri d’affari di miliardi di euro e operano con sistemi nei quali il modello di vendita propone modalità e sistemi di gestione organizzativa, economica e finanziaria, nonché di comunicazione e immagine unitaria e coordinata per tutti i soci del gruppo, agendo in primo luogo sull’organizzazione logistica, vera leva strategica oggi nel mercato, e sul supporto finanziario che la dimensione aziendale di gruppo consente.

(°) var. % calcolata al netto di COOP.AR.

Fonte: elaborazione Smart Land su dati camerali, dati Centro Studi YouTrade e indagine diretta

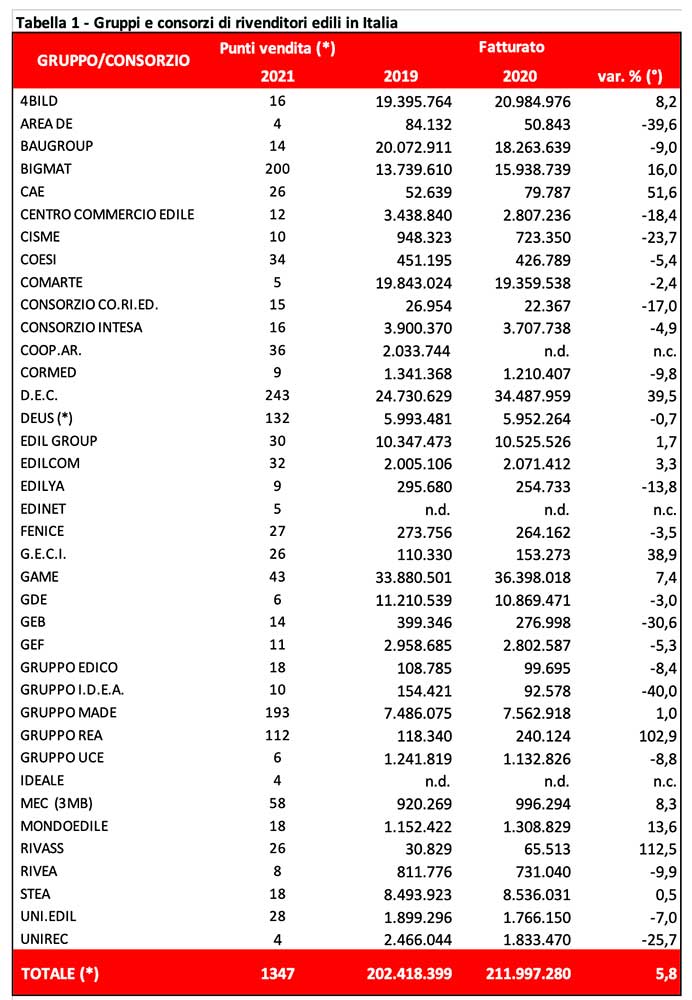

Nel settore dei materiali edili in Italia sono presenti poco meno di 40 tra gruppi e consorzi, tra i quali va segnalato DEUS, in quanto è in realtà un consorzio di consorzi e imprese, dato che contiene al suo interno 6 consorzi, 2 multipoint e 3 affiliati per un totale di 142 punti vendita (fanno parte della rete DEUS i gruppi Uni.Edil, Edilgroup, Edilya, Cisme, GEF, i multipoint Tophaus e GDE e gli affiliati Coried, Stea e Progress), ma il settore è in piena evoluzione, con soggetti in corso di liquidazione e altri di recente e recentissima formazione.

Complessivamente contano circa 960 soci e poco meno di 1.350 punti vendita, distribuiti in tutto il territorio nazionale. Il giro d’affari complessivo, secondo le analisi svolte dal Centro Studi YouTrade, è pari a circa 2,8 miliardi di euro, con una media di fatturato per singolo punto vendita di poco inferiore a 1,9 milioni di euro. Il giro d’affari dei gruppi, cioè delle società che gestiscono i gruppi (non dunque di tutti i soci dei gruppi) e per i quali sono disponibili in bilanci nel registro camerale nel 2020 è stato di 211 milioni di euro, in aumento rispetto al 2019 del 5,8%. E, come vedremo, già questa è una prima notizia.

Una delle azioni che più si riscontano negli ultimi anni è la crescita della presenza di showroom nei punti vendita, se ne contano ben 600, dunque con una media di presenza di 2 showroom ogni 5 punti vendita. Questo è un dato interessante perché esprime come il settore si stia lentamente ma inesorabilmente evolvendo verso una distribuzione moderna e più in linea con le esigenze del mercato, che con l’incremento degli investimenti in rinnovo e riqualificazione edilizia si amplia sempre più verso le necessità di presentare i prodotti come potrebbero e dovrebbero essere installati, una strategia che il settore l’idrotermosanitario iniziò a promuovere oltre 25 anni fa con il risultato di rivoluzionare il sistema della vendita, non più affidata solo ai clienti professionisti, ma attirando anche gli utenti finali.

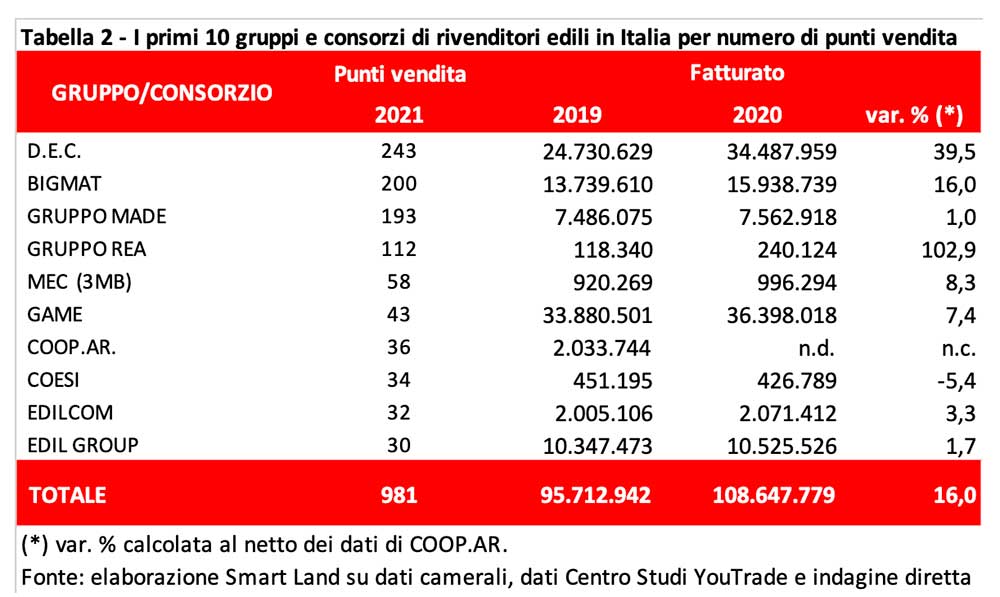

Dal punto di vista dei punti vendita, i primi dieci gruppi per numero di punti vendita sommano 981 unità e rappresentano un giro d’affari dei gruppi (non dei soci dei gruppi) pari a poco più della metà di tutti i gruppi considerati.

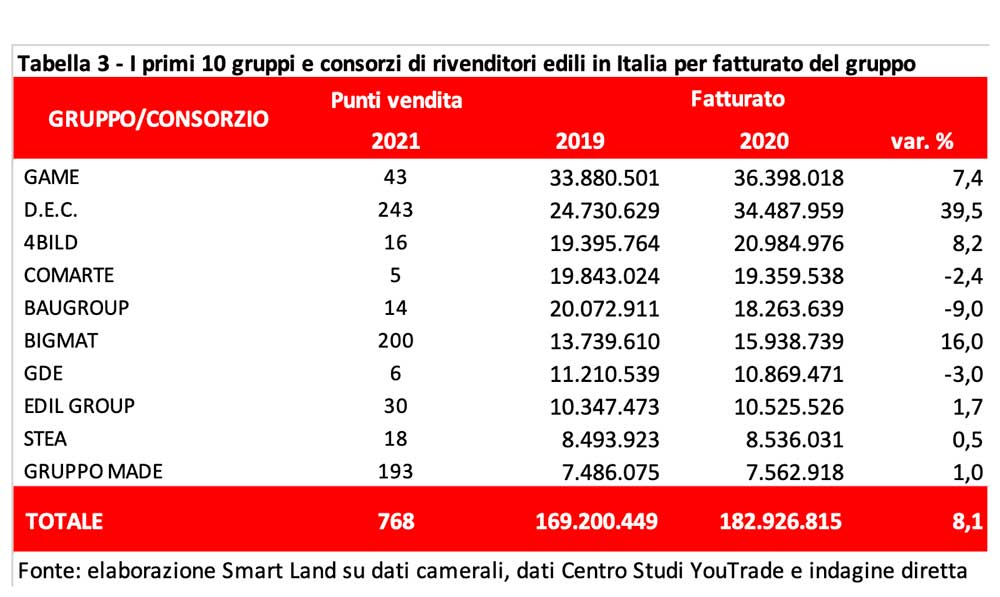

Ma il dato da sottolineare è che nel 2020 il giro d’affari proprio delle società che gestiscono questi gruppi è cresciuto del 16,0%, ovvero tre volte tanto quello della media complessiva e soprattutto molto distante dai dati negativi di mercato che il 2020, con l’effetto pandemia, ha rappresentato per l’edilizia. Il gruppo con il fatturato più elevato è il gruppo GAME, con 36,4 milioni di euro, in crescita del 7,4% rispetto al 2019, mentre la crescita più elevata la fa segnare il gruppo DEC, che nello stesso periodo è cresciuto ben del 39,5%. Anche 4Bild cresce (dell’8,2%) e così BigMat (+16%).

Sono dati interessanti perché evidenziano l’importanza della crescita dei fatturati dei gruppi, ovvero dell’acquisto di materiali attraverso il gruppo, una pratica che, tuttavia, vedremo che non è così estesa, in quanto i gruppi per lo più gestiscono gli accordi di gruppo lasciando poi acquisti e fatturazioni in capo ai singoli soci. Anche nel caso della top ten dei gruppi per fatturato emerge che la crescita media complessiva sia stata nel 2020, un anno difficile, molto positiva, pari a +8,1%.

Dei 38 gruppi e consorzi analizzati solo 13 indicano le dimensioni del loro giro d’affari complessivo, per un totale di oltre 1,7 miliardi di euro, dunque pari a oltre il 62% del totale del giro d’affari stimato dei 38 gruppi e consorzi. In base a queste informazioni il gruppo più consistente in termini di fatturato è il gruppo BigMat, con 443 milioni di euro, seguito dal consorzio D.E.C. con 424 milioni. Segue poi il gruppo MADE con 300 milioni circa, Uni.Edil con 180 milioni e il gruppo Game con 140 milioni.

Il gruppo DEUS, che complessivamente somma circa 400 milioni di fatturato dei soci e affiliati aderenti, essendo un “gruppo dei gruppi” non viene inserito per questo motivo nella top five ma viene preso in considerazione per i 100 milioni in acquisto per i propri soci. Sopra i 100 milioni vi sono poi Uni.Edil, con 180 milioni, il gruppoa GAME con 140 milioni e a seguire Baugroup (60), Stea (44), Rivass (30), CCE (18), GDE (11), UCE (9) e GEB (5,5). Solo il gruppo GDE da gruppo di acquisto si è trasformato in gruppo di vendita, mentre tutti gli altri gruppi fanno transitare in parte o per nulla il fatturato delle vendite attraverso il gruppo stesso.

Infatti analizzando il fatturato dei singoli consorzi, ovvero il fatturato relativo al giro d’affari a bilancio dei gruppi e consorzi, emerge un dato abbastanza particolare ed esemplificativo della loro natura: solo nel caso di GDE il fatturato del consorzio coincide con quello del giro d’affari degli ormai ex soci, in quanto GDE è un gruppo che di fatto ha fuso le 5 società socie in una sola entità. In tutti gli altri casi, nei quali i fatturati complessivi dei soci del gruppo sono dichiarati o stimati, la percentuale di fatturato del gruppo o consorzio è sempre inferiore al fatturato totale dei soci, e nella maggior parte dei casi anche di molto, il che porta come vedremo ad alcune interessanti interpretazioni.

La prima di queste è che gruppi e consorzi in realtà funzionano proprio come gruppi di acquisto e non gruppi di vendita, a parte in alcuni casi dove le modalità di affiliazione prevedono l’uso del marchio forte del gruppo. La progressiva trasformazione da gruppi di acquisto in gruppi di vendita la si vede mettendo in relazione il fatturato del gruppo con il fatturato di tutti i soci. Quando il primo è molto basso rispetto a quello di tutti i soci significa che solo una parte, minima appunto, del giro d’affari complessivo viene realizzato dal sistema in modo unitario, si tratta cioè di una semplice somma di fatturati di singole aziende che, molto spesso, continuano a mantenere un sistema di approvvigionamento e fatturazione diretta dei materiali dai produttori e che in alcuni casi spesso parallelamente mantengono direttamente anche canali di trattativa su acquisti e sconti.

Un esempio chiaro in questo senso è il confronto tra il fatturato medio per punto vendita, diverso se si mette al numeratore il fatturato del gruppo o del consorzio o il fatturato complessivo dei soci. Questo confronto fa emerge modelli molto diversificati, Ad esempio il modello BigMat nel quale il fatturato medio dei soci è pari a 2,2 milioni di euro, ma quello medio di BigMat sui punti vendita è di circa 80 mila euro. Stesso discorso per DEUS, 704 mila contro 41 mila, per MADE, 1,5 milioni contro 39 mila, per Uni.Edil, con 6,4 milioni contro 63 mila euro, solo per restare sui gruppi dimensionalmente più rilevanti. È di tutta evidenza che, analizzando i modelli di business, questi gruppi rappresentano l’evoluzione del sistema di affiliazione che gestisce centralmente acquisti, genera sconti e conquista premi in ragione degli accordi che il gruppo riesce a fare con i produttori, offrendo il proprio sistema di vendita come punto di forza degli accordi stessi.

Ovviamente vi sono molti altri servizi che i gruppi offrono ai propri soci, da quelli logistici a quelli finanziari, fino alla formazione e consulenza, ma sono in sostanza gruppi di acquisto che, data la forza e dimensione del gruppo, riescono a gestire in modo unitario e coordinato ad esempio l’immagine, l’insegna e la comunicazione del gruppo, lasciando ai singoli rivenditori le attività di vendita, ma garantendo prezzi, sconti e premi, oltre agli altri servizi, come ad esempio quelli logistici, finanziari e commerciali che i gruppi propongono ai loro soci.

Diverso invece il discorso per altri gruppi che evidenziano altri modelli, dove una parte anche consistente del fatturato del singolo rivenditore arriva da acquisti gestiti direttamente dal gruppo, ma dove un’altra parte, spesso più consistente, dipende dalle reti commerciali e di approvvigionamento del singolo rivenditore, al di fuori delle politiche di gruppo. È il caso di STEA, GAME e Baugroup, dove una percentuale variabile del fatturato dei soci, dal 19,3% di STEA al 24,2% di GAME al 33,3% di Baugroup passa attraverso il fatturato del gruppo. In sostanza il gruppo acquista e poi rivende ai soci e in questi casi gli acquisti valgono da un quinto fino ad un terzo del giro d’affari dei soci, mentre il rimanente dipende dal rivenditore stesso. Vi sono poi gli altri modelli, che sono tipici delle strategie dei gruppi di acquisto, dove il fatturato del gruppo è soprattutto legato al funzionamento amministrativo del gruppo o del consorzio.

Ma dove i diversi modelli di business mostrano i loro veri punti di forza è nella capacità di produrre incrementi del giro d’affari, pur in condizioni di difficoltà di mercato. Il 2020, “annus horribilis” causa Covid-19, è una buona cartina di tornasole.

Analizzando i fatturati rispetto al 2019, emerge in primo luogo che complessivamente il giro d’affari dei gruppi e dei consorzi è aumentato nel 2020 del 5,8%, contro un crollo del mercato dell’edilizia del -8,9%. In realtà la media nasconde molte differenze. Pochi gruppi sono cresciuti – 4Bild, Bigmat, Cae, DEC, Edilcom, Edilgroup, Game, GECI, Rea, Mec, Rivass – mentre Made e Stea hanno avuto piccoli incrementi, a fronte di altri 21 gruppi che invece hanno fatto segnare un calo, in alcuni casi anche sensibile e superiore a quello medio del settore.

Andando ad analizzare l’andamento dei gruppi dimensionalmente più rilevanti, ovvero quello con oltre 100 milioni di euro di giro d’affari dei soci, emerge che per questi gruppi e consorzi la crescita di fatturato è stata del 16,4% ed è indirettamente una conferma del fatto che il mercato oggi richiede sempre più scelte strategiche e organizzative che non possono esulare da una ricerca dimensionale che è un fattore competitivo molto rilevante, dovuto alle possibilità fornite da leve finanziarie che piccoli ma anche medi rivenditori e gruppi da soli non si possono permettere.

La forza dei gruppi e dei consorzi oggi sta nella capacità di disegnare traiettorie di sviluppo che mettano strategicamente al centro dell’attenzione il gruppo oltre l’identità dei singoli, perché è in questa dimensione che si può costruire nel sistema delle rivendite edili in Italia una distribuzione moderna, efficiente ed efficace, che può confrontarsi in alcuni casi alla pari con le più attive e organizzate imprese della GDS del settore brico.

È quella la sfida vera: dimostrare che tanti piccoli possono fare un grande sistema. Come farlo? Decidendo quale modello adottare, perdendo quella “voglia di extrasconto” e premio aggiuntivo che il gruppo spesso garantisce oltre agli sconti e ai premi che le singole aziende concordano con i produttori, sconti e premi che in alcuni casi rappresentano gli utili aziendali e in assenza dei quali le aziende registrerebbero delle perdite (come le analisi dei bilanci di alcuni soci di questi gruppi testimoniano oltre ogni dubbio).

Superare questo modello desueto e costruire modelli nei quali il gruppo, e il suo management, è il fulcro della costruzione di un sistema moderno di vendita è oggi un imperativo. E visto come è andato il 2021 e come andrà il 2022, con la ripresa economica e la crescita trainata dal superbonus, è anche il momento ottimale per farlo.

Facci sapere cosa ne pensi