La distribuzione edile sta cambiando e una delle strade per la sua modernizzazione è data dalla crescita dei multipoint. Un sistema che sta aggregando l’offerta sotto insegne che, grazie alla maggiore dimensione aziendale, possono attivare strategie di innovazione.

Il mondo della distribuzione edile è un mondo molto poco analizzato e molto complesso e forse proprio questa sua complessità genera la scarsità di informazioni di dettaglio. Eppure è un settore rilevante sia nella filiera edilizia, sia nel sistema della distribuzione commerciale italiana. Il motivo di questa rarefazione informativa si può trovare nella ibridazione delle tipologie di prodotto che i rivenditori del settore trattano, e che riguardano la produzione edilizia, da quella hard a quella soft, fino ai prodotti per la finitura della casa e, in alcuni casi, agli stessi prodotti di arredamento.

Racchiudere il cosiddetto “sistema casa” all’interno di un solo modello di offerta è non solo difficile, ma sostanzialmente impossibile, ed è per questo che il settore non solo soffre sicuramente di una mancanza di identità specifica, ma si trova anche a fronteggiare una evoluzione che parte da una frammentazione estrema del sistema di offerta, una frammentazione che deriva certamente dalla conformazione territoriale dei mercati, ma che nel tempo non ha saputo trovare strade di integrazione, se non in pochi casi e modelli, come nel caso più consolidato dei gruppi e consorzi e in quello invece più recente dell’evoluzione dei multipoint. Alcuni dati di partenza ci aiutano tuttavia a riflettere sul sistema di offerta nel suo insieme.

Il quadro generale

Secondo analisi elaborate da Cerved, nel settore del commercio all’ingrosso di prodotti per le costruzioni operano circa 46.700 intermediari commerciali che trattano in modo non esclusivo materiali edili, materiale elettrico, ferramenta, legname per arredamento e pavimentazioni, prodotti idrotermosanitari, infissi, ceramiche, sanitari e arredo bagno.

Il settore occupa poco meno di 140.000 addetti e la parte numericamente più rilevante degli operatori è composta da aziende di piccole dimensioni, spesso a conduzione familiare, con pochissimi addetti e attive solo in ambito locale. Il fatturato complessivo del settore ha interrotto nel 2020 un andamento positivo che lo aveva caratterizzato gli ultimi anni, attestandosi a 29,3 miliardi di euro.

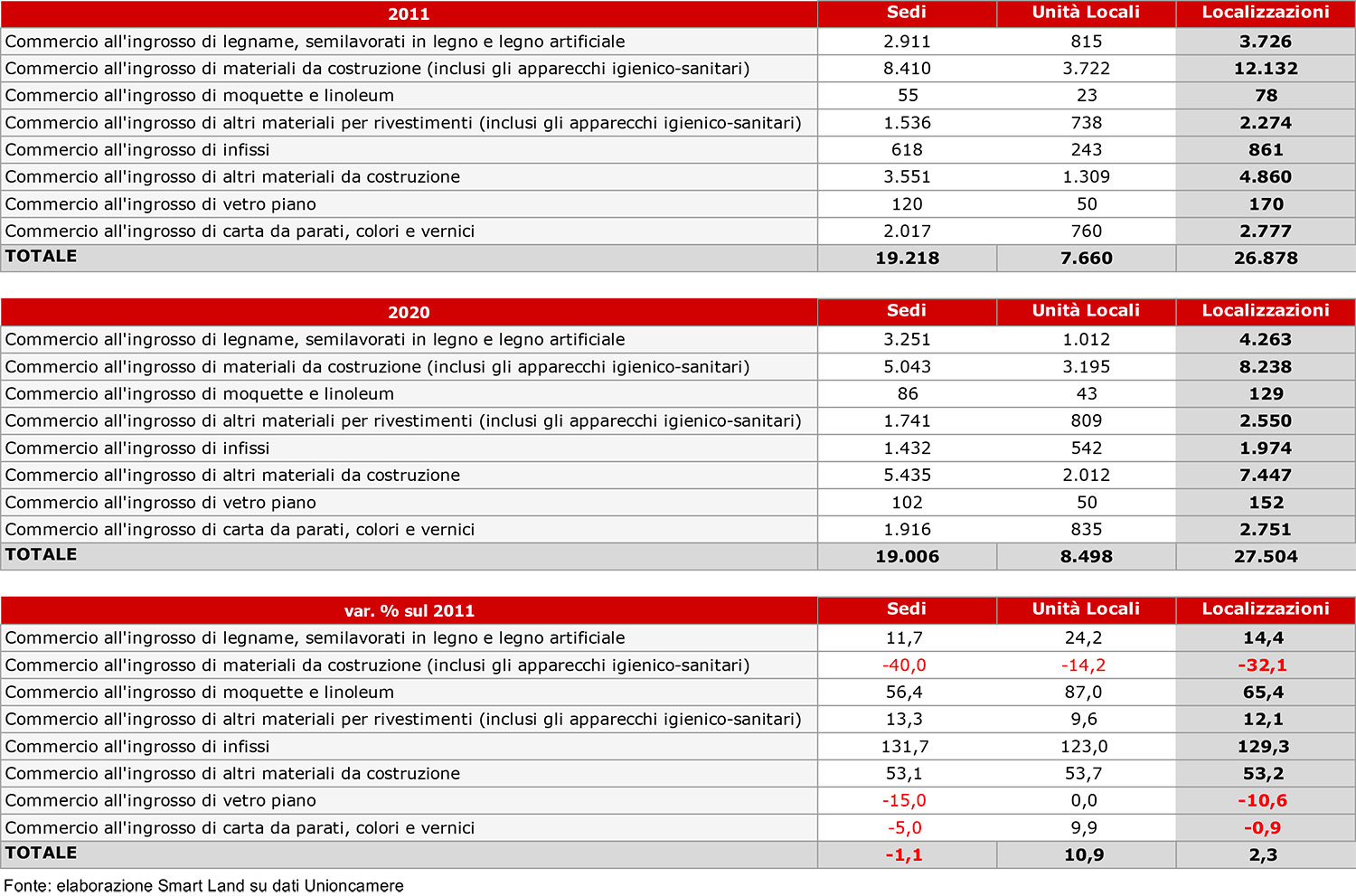

Se si analizzano i dati relativi alle imprese iscritte nei registri camerali nelle categorie specifiche legate alla rivendita di materiali edili (con esclusione dei materiali elettrici, dunque), emerge che complessivamente si tratta di circa 27 mila punti vendita, ma con il solo riferimento alle rivendite di materiali edili il numero scende a circa 8 mila unità, che sommano un fatturato complessivo di circa 15 miliardi di euro. La dinamica 2011-2020 evidenzia peraltro uno spostamento molto significativo di imprese dai settori tradizionali a quelli degli “altri materiali”, ovvero dei materiali innovativi legati alle nuove tecnologie e alla sostenibilità, oltre alla crescita molto rilevante dei rivenditori di infissi, trainati certamente dai bonus fiscali. Ma se si sommano i grossisti di materiali da costruzione e quelli di altri materiali la dinamica fa già emergere come negli ultimi dieci anni siano diminuite le imprese di circa 1.500 unità, mentre le filiali sono cresciute del 3,5%, un dato che indica un primo ma interessante “movimento”: meno imprese e più filiali.

Nel settore sono attivi vari gruppi e consorzi di acquisto che operano tipicamente facendo mantenere alla singola azienda la propria insegna, ma inserendola in un sistema che riesce ad ottimizzare gli acquisti del gruppo, operando anche con un marchio di gruppo, utile alle attività di marketing aziendali. Nel mondo della rivendita edile se ne contano poco più di una trentina e, secondo le analisi del Centro Studi YouTrade, sommano oltre mille rivenditori, quasi 1.500 punti vendita e quasi 600 showroom con un giro d’affari stimato nel 2020 di poco meno di 2,9 miliardi di euro.

In questo settore, che presenta potenzialità di mercato interessanti e che consente alle aziende più strutturate di realizzare risultati economici e finanziari di tutto rispetto, si è inserita negli ultimi anni con sempre maggiore determinazione la GDS, che con 29 insegne legate dal settore brico-casa è presente nel territorio italiano con quasi 800 punti vendita e un fatturato stimato in 4,5 miliardi di euro.

Ma da alcuni anni un fenomeno, già accaduto e osservato nel settore della distribuzione di materiale elettrico prima e nel settore idrotermosanitario poi, sta modificando il mondo della distribuzione edile. La crescita dei multipoint, parzialmente presente nei dati camerali presentati in precedenza, è infatti un fenomeno molto interessante e che sta avendo delle accelerazioni importanti, un fenomeno che si innesta in un mercato nel quale da un lato c’è la coscienza che senza una adeguata dimensione aziendale è difficile se non impossibile restare competitivi, e da un altro molte aziende oggi faticano a trovare una continuità ad esempio per problemi legati al passaggio generazionale, che in alcune aziende è assente per vari motivi. Analizzare i multipoint da questo punto di vista, ovvero le loro dinamiche economiche e strategiche, può dunque aiutare a comprendere cosa sta accadendo nel mercato della distribuzione edile e come potrà evolversi in futuro in ragione di una sempre maggiore ricerca di specializzazione, competitività e prossimità.

Il fenomeno multipoint e dove sono

Prendendo a riferimento le imprese con almeno una filiale e con un fatturato superiore a 5 milioni di euro e analizzando i bilanci ad oggi depositati e disponibili nel sistema camerale (infatti per motivi tecnici non tutti i bilanci delle società di capitali sono disponibili nel registro camerale) emergono alcuni elementi dai quali partire per una analisi strategica del settore.

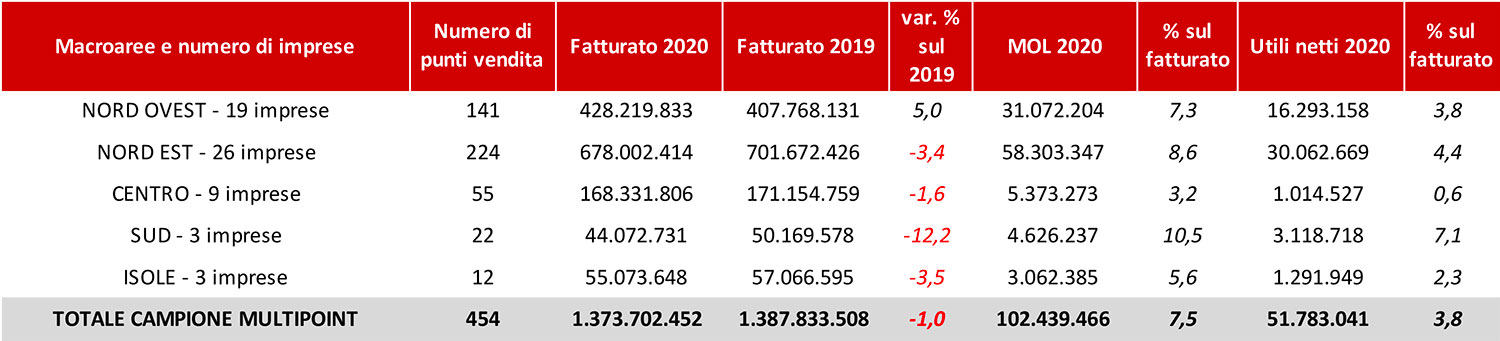

Nel settore della distribuzione edile possiamo contare 60 aziende multipoint con 454 punti vendita (compresi gli show room) che sommano complessivamente nel 2020 un fatturato di 1,37 miliardi di euro, in flessione complessivamente del -1,0%.

Le imprese di maggiore dimensione, quelle con fatturato oltre i 50 milioni di euro, hanno fatto registrare un incremento dell’1,1% a fronte dei segmenti inferiori in calo o con dinamiche di stabilità. Ovviamente le medie tendono a nascondere le singole dinamiche aziendali, ma già questo primo dato indica come le imprese con maggiore dimensione siano state capaci di affrontare un anno anomalo e difficile come il 2020 in modo positivo. Questa positività si riflette anche nei risultati della redditività, che tuttavia sono positivi per tutti i segmenti.

Mediamente le 60 aziende analizzate hanno registrato un margine operativo lordo del 7,5% con utili al 3,8%, ma se si analizzano questi risultati per singolo segmento emerge come la maggiore competitività sia nelle aziende di grande dimensione (8,0% il MOL e 4,6% gli utili netti per le imprese con oltre 50 milioni di euro di fatturato) contro le aziende di minore dimensione (3,5% il MOL e sostanziale azzeramento degli utili per quelle con fatturato inferiore a 10 milioni di euro).

Ma c’è un altro dato molto interessante che emerge dall’analisi dei dati di bilancio. Se si territorializzano i bilanci, ovviamente prendendo come riferimento territoriale e dunque la sede legale dell’azienda, dunque dove sta la “testa”, il quadro che emerge mostra da un lato una crescita significativa del fatturato nel Nord Ovest, a fronte di cali significativi e in alcuni casi consistenti nelle altre macroregioni. Ma il dato più eclatante è che i modelli territoriali del Nord Est e del Sud sono stati capaci, pur in una situazione di riduzione del fatturato e dunque del mercato, di realizzare margini superiori a quelli medi complessivi e utili netti ancora maggiori.

In questo ambito il Nord Est rappresenta un insieme di regioni dove il multipoint ha la presenza più consistente in termini di imprese, con un numero di filiali controllate che tuttavia possono ovviamente non risiedere in quelle regioni. Dunque quantitativamente il Nord Est sembra essere l’area italiana dove la spinta alla creazione di multipoint è più attiva e rilevante, ma non va tralasciato che alcuni modelli imprenditoriali del Sud presentano dinamiche e capacità che evidenziano come vi sia spazio in futuro per forti crescite dei multipoint anche in queste aree.

Le strategie di sviluppo dei multipoint

Dove si possono notare alcuni interessanti elementi di confronto è nell’analisi delle strategie dei multipoint in ragione della loro progressiva e costante crescita dal punto di vista sia di mercato che di capacità di penetrazione con nuove filiali. La strategia generale che emerge è che lo sviluppo dei multipoint avviene dapprima in un’area territorialmente circoscritta, legata alla sede primaria dell’azienda, e mediamente si sviluppa con l’apertura di nuove filiali a gestione diretta. La progressiva espansione avviene di solito a macchia d’olio, tentando di occupare un’area nella quale la logistica aziendale sia in grado di ottimizzare la gestione dei materiali.

Il passo successivo è quello di evitare l’apertura di nuove filiali, in particolare in territori meno “conosciuti”, e piuttosto procedere attraverso la progressiva acquisizione di aziende e trasformazione delle stesse come filiali della propria insegna, cambiando management e introducendo il proprio modello di business. Il successo di questa politica lo si può notare in molti dei casi, se non in quasi tutti quelli considerati nell’elenco riportato nella tabella successiva, dove si evidenzia come non è detto che ad imprese più grandi corrispondano filiali con volumi d’affari maggiori.

La media del fatturato per punto vendita rappresenta in questo senso un indicatore proprio dei diversi modelli di business legati al posizionamento di mercato delle imprese, alcune delle quali tarate su sistemi di offerta con valori mediamente intorno o superiori ai 5 milioni di euro per punto vendita (ad esempio ITER di Ruggeri, Bauexpert, Cammi Group, F.lli Zangrillo, Invernizzi Luciano, Boscolo Bielo Ivano, Sardares, Pellizzari).

Chi sono i multipoint con il maggior numero di punto vendita?

I multipoint con maggior numero di punti vendita sono Eternedile, Zanutta, Orsolini Amedeo e Centro Gamma, i quali presentano valori medi di fatturato per punto vendita diversificati, dai 1,9 milioni dei 49 punti vendita di Eternedile ai 4,5 milioni di Zanutta, dai 3 milioni di Orsolini e ai 3,3 di Centro Gamma. Differenze simili si trovano scorrendo gli altri nomi della lista, tra i quali vale la pena citare ad esempio Dexive, realtà imprenditoriale nata alcuni anni fa dalla fusione di aziende, che dunque rappresenta un’altra strategia con la quale il settore sta affrontando le sfide del cambiamento.

Ovviamente ogni rivenditore e ogni insegna ha tratti specifici, ma è possibile individuare alcuni tratti comuni utili a comprendere come si stanno orientando le imprese in questo periodo di passaggio, da un mercato dominato dai piccoli rivenditori locali. In primo luogo il primo punto di ancoraggio è la conoscenza del mercato locale, la solida base della clientela storica e la riconoscibilità delle proprie capacità dettate dalla qualità dei servizi svolti.

Su questa pietra angolare si innesta un meccanismo di progressiva espansione che inizialmente parte allargando l’offerta ad esempio con la presenza di uno show room, e poi progressivamente andando ad espandersi in aree limitrofe, occupando mercati spesso non affrontati in modo adeguato dai microrivenditori. La crescita dimensionale porta poi ad una riflessione su come rafforzare la dimensione che, come in qualsiasi altro mercato rappresenta non tanto l’obiettivo, in quanto l’obiettivo primario rimane la redditività, ma un modo attraverso il quale la gestione supera la soglia della quotidianità e diventa strategia.

In questo senso ad esempio la crescita di alcune aziende, prima fra tutte Zanutta, dimostra proprio questa strategia, che partendo dalla casa madre ha replicato ed espanso la propria area di influenza anche in territori molto distanti da quelli di origine. Zanutta, partendo dal Friuli, è oggi giunto ad avere 29 punti vendita, espandendosi in Veneto e poi in Lombardia e Piemonte. L’allargamento dell’offerta è un altro dei fattori strategici, come mostrano alcune insegne che si stanno specializzando anche nella fornitura di servizi di noleggio, sia per professionisti che per privati.

Vi sono poi realtà consolidate che rimangono ancorate in mercati circoscritti, ma che in quei mercati riescono ad avere una competitività che le rende particolarmente efficaci. In questo senso anche multipoint con pochi punti vendita riescono in alcuni casi ad esprimere potenzialità di mercato che non hanno nulla da invidiare ai settori più organizzati e specializzati della GDS, al punto che per molte aziende la concorrenza della GDS rispetto al segmento edile, pur riconosciuta, non rappresenta un elemento ritenuto preoccupante, in quanto nella GDS vince lo “scaffale”, nella distribuzione edile moderna vince il servizio. La sfida certamente è aperta, ma i segnali che i multipoint mostrano con le loro strategie di mercato sono molto positivi per l’affermazione di una distribuzione edile sempre più moderna, efficiente e soprattutto efficace.

Foto credits: Orsolini Amedeo Spa

Facci sapere cosa ne pensi