Il 7 settembre è stato presentato in anteprima digitale il “Rapporto Coop 2021 – Economia, consumi e stili di vita degli italiani di oggi e di domani”. Lo studio è stato redatto dall’Ufficio Studi di Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) con la collaborazione scientifica di Nomisma, il supporto di analisi di Nielsen e i contributi originali di Gfk, Gs1-Osservatorio Immagino, Iri Information Resources, Mediobanca Ufficio Studi, Npd, Crif, Tetra Pak Italia.

Un’edizione orientata a descrivere la situazione della nuova realtà post Covid e per fare questo, oltre alle fonti di solito utilizzate e citate prima, si è basata sulle due diverse survey “Reshaping the future”, condotte entrambe ad agosto. La prima ha riguardato un campione di 1.500 italiani rappresentativo della popolazione 18-75 anni; la seconda si è rivolta ad un panel della community del sito di italiani.coop e ha coinvolto 1.000 opinion leader e market maker fruitori delle passate edizioni del Rapporto.

A illustrare il rapporto Albino Russo, direttore generale di Ancc Coop, mentre Maura Latini e Marco Pedroni, rispettivamente amministratore delegato e presidente di Coop Italia, ne hanno commentato gli aspetti più interessanti.

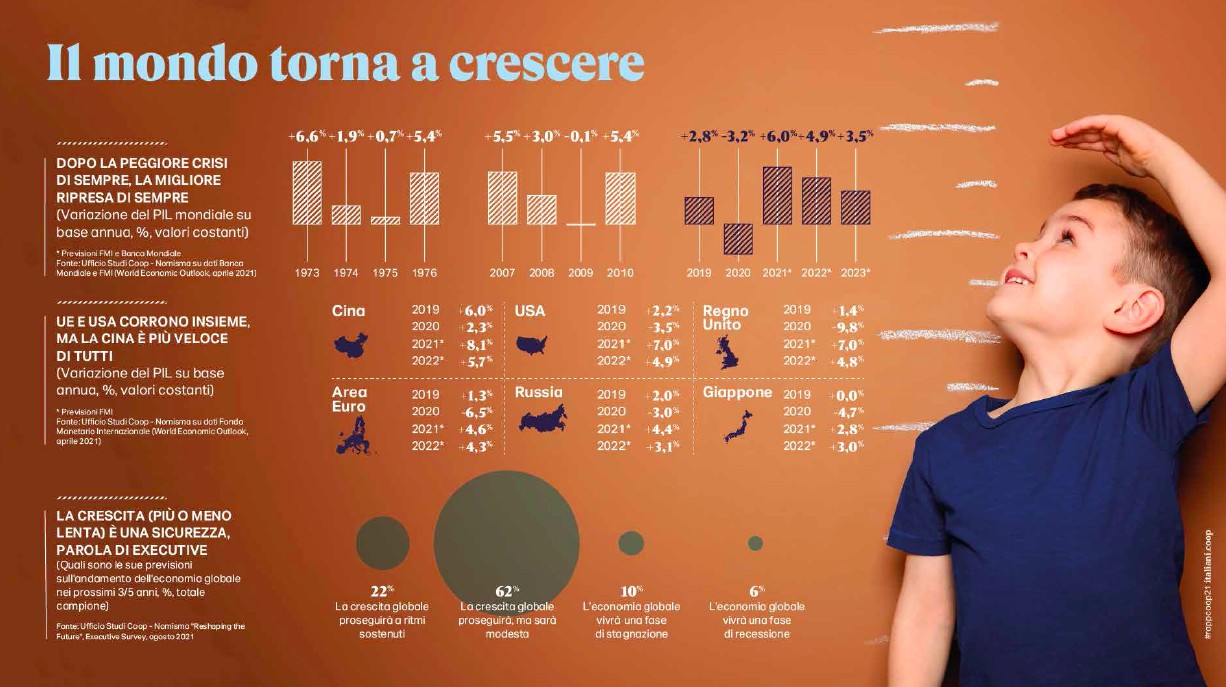

Dopo la peggiore crisi, la migliore ripresa di sempre

A guardare le slide, il Paese più veloce di tutti si dimostra la Cina, mentre l’Italia vive una seconda giovinezza. Il nostro Paese infatti cresce più in fretta delle aspettative, con un Pil che potrebbe sfiorare il 6%. Un Paese in stato di grazia che gode di luce propria grazie non solo ai successi sia nello sport (le Olimpiadi e le Paralimpiadi sono gli ultimi esempi in ordine cronologico) che musicali, ma anche alla buona gestione della pandemia e soprattutto all’effetto autorevolezza generato dalla premiership di Mario Draghi.

Durante gli Europei di calcio le ricerche online associate alla parola “Italia” sono cresciute del 211% e l’Italia resta in testa alle wish destination mondiali. Soprattutto, il 60% della business community internazionale è convinta di una maggiore attrattività del nostro Paese nei prossimi 3 anni e il 48% lo ritiene una possibile destinazione dei propri investimenti futuri.

Anche per questi nuovi riconoscimenti, l’86% degli intervistati si dichiara orgoglioso di essere italiano. E cresce anche la fiducia degli italiani nell’Europa e nell’Ue (oggi al 44% tra i valori più bassi nell’Ue ma il più alto fra gli italiani da marzo 2011, quindi negli ultimi 10 anni).

La crescita però in Italia e nel mondo è associata alla necessità di una grande rivoluzione verde a livello globale (44 sono i Paesi che si sono impegnati con leggi, protocolli, documenti nel 2021 rispetto ai 22 di appena 2 anni fa) per la quale sembra esaurirsi il tempo a disposizione, tanto da far temere l’innescarsi di nuove tensioni geopolitiche dovute alla diminuzione delle risorse naturali disponibili (come sostiene l’80% degli executive intervistati).

Lo scetticismo (77% degli intervistati) nella possibilità di raggiungere gli obiettivi prefissati per ciò che riguarda inquinamento e cambiamento climatico va di pari passo con la consapevolezza che proprio rispetto dell’ambiente e innovazione sono driver irrinunciabili.

La consapevolezza è ampia non solo tra i manager. Il 79% degli italiani si dichiara infatti, preoccupato del riscaldamento globale e il 75% degli executive affida lo sviluppo futuro all’innovazione tecnologica e digitale e sono gli scienziati e i medici a tornare in cima ai modelli di riferimento degli italiani (rispettivamente con il 49% e il 32% del campione).

Come la pandemia ha cambiato il sentiment

“Io penso positivo” è il nuovo mood post pandemia per quasi 7 italiani su 10 e, messo da parte il rancore, torna la fiducia nel prossimo (lo afferma il 41% rispetto al 19% di quattro anni fa), a partire dalla famiglia e dagli affetti più stretti.

In questo rinnovato clima di benevolenza vengono assorbite con più elasticità anche le differenze. Così gli italiani si definiscono pro eutanasia e aborto, più accoglienti con i rifugiati e tra i più LGBT+ friendly in Europa. Pur posizionandosi tra gli ultimi Paesi europei per ciò che riguarda al parità di genere, il 42% degli intervistati mostra consapevolezza di questo primato negativo.

Sono proprio le donne ad essere le più convinte delle proprie capacità (già oggi sono più istruite degli uomini) e ritengono di essere la prima potenzialità inespressa di cui dovrebbe approfittare il Paese per il suo rilancio (tra gli italiani lo sostiene il 42% delle donne contro un ben più modesto 18% di uomini).

Ma il nuovo “think positive” degli italiani dipende più dalla rinnovata consapevolezza “delle cose importanti della vita” (45% degli intervistati) che da un concreto cambiamento delle proprie condizioni. infatti se si guarda “sotto la superficie” compaiono anche segnali diversi. In primo luogo sono rimaste le ferite sia fisiche che mentali della pandemia, l’inquietudine da long Covid ha generato ansia, insonnia, depressione, disturbi di vario tipo.

Secondo il rapporto sono 27 i milioni di italiani che ancora nel 2021 sono stati costretti a fare rinunce, 18 milioni quelli che ne prevedono il perdurare nel tempo e 5 milioni coloro che temono il protrarsi di sacrifici in ambito alimentare. “Non solo questo, ma anche questo, spiega come mai a fronte del dichiarato ottimismo e dell’alone cool che circonda l’Italia non corrisponderà nell’immediato un’altrettanto rapida ripresa dei consumi. D’altronde in quell’auspicato rimbalzo in avanti a rimanere al palo è proprio l’occupazione che cresce sì, ma troppo lentamente, come evidenzia il +1,8% nel primo semestre 2021), sottolinea Russo.

Inevitabile comunque che il futuro, fino a un anno fa ancora difficile da delineare, abbia in questa fase di post Covid assunto una nuova forma con gli italiani che hanno accelerato i tempi e cambiato le priorità. Così dopo l’home working praticato durante la pandemia, il 69% degli smart worker (circa 9 milioni di persone) vuole sperimentare equilibri diversi tra lavoro e vita privata permessi dall’hybrid work.

Ibrida anche la mobilità con 157mila e-bike vendute nel primo semestre 2021 mentre continuano a crescere le immatricolazioni per auto ibride e elettriche.

La digitalizzazione è diventata una abitudine e mette a proprio agio il 65% degli italiani. A cominciare dall’e-commerce che, pur rallentando, prosegue nella crescita con la previsione di un +18% quest’anno, rispetto al +45% del 2020. Anche dopo la pandemia resta l’home nesting degli italiani. La casa non è più uno spazio di servizio, ma la nuova comfort area della vita quotidiana.

Sono 1,2 milioni gli italiani che vogliono comprare casa e molti di più quelli che approfittando dei nuovi incentivi la vogliono ristrutturare (8 milioni) nel prossimo anno, 6 su 10 le famiglie che pensano di cambiare arredamento nei prossimi 3/5 anni; contemporaneamente, si riduce anche la forza attrattiva delle grandi metropoli e le città di piccole dimensioni/i borghi diventano i luoghi ideali di residenza per 1 italiano su 3 (sorprende più di tutti quel 67% di giovani che intende rimanere a vivere nei comuni delle aree interne dove attualmente risiede).

In questo rimbalzo in avanti del nostro Paese, a rimanere al palo è però l’occupazione. Troppo lenta la sua crescita con un primo semestre 2021 che ha fatto segnare appena un +1,8%. Anche se le previsioni sono migliorative bisognerà vedere che lavoro sarà: secondo il campione il rischio è che a crescere saranno soprattutto la sottoccupazione (59%), il lavoro in nero (50%), i gap generazionali (51%).

Le aspettative della gdo

Nel rapporto Coop, viene anche evidenziato che, come gli italiani, anche gli operatori della filiera alimentare vedono un futuro più rosa ma con accenti diversi fra industria e distribuzione. Se infatti entrambe hanno beneficiato della nuova centralità del cibo durante il lockdown, restano molte differenze sui rispettivi livelli di profittabilità, con l’industria alimentare che mantiene performance di redditività doppie rispetto alla distribuzione.

Quasi uno su 2 tra i manager della gd, intervistati nella survey di agosto, prevede un peggioramento dei risultati economici e/o di dover reinventare il proprio modello di business minacciato dalla coda lunga della recessione pandemica sui redditi delle famiglie, dall’affermazione dei discount che non conosce tregua (l’85% ne prevede un ulteriore incremento delle vendite) e dall’intensificarsi della tensione competitiva fra le insegne.

Al centro delle strategie future per il 45% è necessario riprogettare i punti vendita, puntando anche su una integrazione della rete fisica con i canali virtuali (39%) e lavorando per una riqualificazione del personale (34%).

Tuttavia, quello che preoccupa maggiormente la gdo è la dinamica dei prezzi all’acquisto e alla vendita. Vi è il concreto rischio che il retail food resti schiacciato tra la diminuzione dei prezzi al consumo (-0,7% la deflazione del prezzo dei prodotti alimentari nel primo semestre 2021) e l’annunciato aumento dei prezzi delle materie prime e dei listini dei fornitori industriali. “Abbiamo forti rischi di un mercato all’acquisto inflattivo. Un rischio per un Paese che vuole alzare i prezzi in un momento difficile”, come ha ricordato Albino Russo.

Il retail e l’aumento dei costi delle materie prime

Per Marco Pedroni, le vendite per Coop Italia saranno in linea con lo sorso anno, ma c’è bisogno di più lavoro collettivo. Perché siamo di fronte a una ripresa economica importante, e l’Italia, per la prima volta in tanti anni, non è più il fanalino di coda, anzi. Una ripresa non solo economica, ma anche morale e culturale prima ancora che economico. “Non mancano tuttavia le difficoltà: è aumentata la povertà collettiva, la classe media non se la passa bene, ci sono 28 milioni di italiani che dicono che avranno difficoltà, 5 milioni dicono che dovranno fare risparmi anche sul cibo!”.

Altro dato che preoccupa la domanda interna ancora ripartita e un’inflazione da costi che potrebbe essere uno stop non gradito e con effetti negativi. “Credo che su queste obiezioni gli operatori economici debbano farsi delle domande. Non possiamo aumentare nei prossimi mesi i prezzi del 5 o del 6%, altrimenti la ripresa sarà effimera”.

Aumentano i consumi green, ma andrebbero premiati con incentivi. “Perché presentare nuovi prodotti più sostenibili vuol dire costi e investimenti per l’azienda. Andrebbe rafforzata una legislazione che sostenga questo tipo di consumi. Chiediamo anche che le difficoltà dei grandi centri commerciali vengano affrontate con una loro riqualificazione e riconversione. Stiamo parlando di superfici estese da riqualificare e da recuperare anche in funzioni diverse da quelle commerciali, per ruoli multifunzionali e di servizio (pubblico e privato) per la comunità; interventi di questo tipo sono anche utili a frenare l’espansione edilizia e il consumo di suolo che in Italia continuano a crescere, a dispetto delle direttive dell’Unione Europea”.

Un’Italia profondamente trasformata dalla pandemia con aspetti positivi, ma anche con segnali che rivelano ancora l’esistenza di forti disuguaglianze. È questo quello che si evidenzia nel post Covid, secondo Maura Latini. Un periodo che per molte persone coincide con il tempo delle rinunce su aspetti importanti dell’esistenza, ed è per questo che i segnali indicano che i consumi sembrano essere l’ultimo dei comparti che ripartirà.

“Tornare al 2019, la fine di un ventennio che vedeva l’Italia tra gli ultimi Paese europei, è impossibile. E il Pnrr è una base importante per ripartire, l’importante è coglierne le potenzialità”.

Altra evidenza il declino della marca. Non si tratta di un fatto nuovo, in realtà è un declino lento, iniziato 10 anni fa, ed esploso con l’affermazione dei discount. “La formula semplificata dei discount è difficilmente in grado di ospitare la ricchezza produttiva del nostro Paese. Sono migliorati, certamente, ma non sono in grado di cogliere la sostenibilità in tutti i suoi aspetti e non solo ambientale. Il prezzo basso – non giusto – non aiuta chi lavora e produce. Perché la sostenibilità non è solo ambientale ma anche etica”.

All’orizzonte tuttavia c’è la preoccupazione per quello che ciò che stata avvenendo nel mondo a causa dell’aumento del prezzo delle materie prime. “Sono mesi che ne sentiamo parlare e ora è evidente. Ci sono cause oggettive (siccità o alluvioni) ma anche tanta speculazione finanziaria, geopolitica, o semplicemente di piccolo cabotaggio. Non abbiamo una ricetta per risolvere questa situazione, ma possiamo fare solo dei tentativi”.

Facci sapere cosa ne pensi