Prezzi dei materiali impazziti, imprese in difficoltà nell’accontentare i clienti. Ma anche domanda forte, conti in ordine. E, in più, la necessità di riflettere sulle scelte strategiche che riguardano l’assetto stesso delle rivendite di materiali edili.

È attorno a questi temi che si è focalizzato il webinar “Check di metà anno per la distribuzione”, organizzato da Virginia Gambino Editore. A introdurre gli interventi il giornalista economico Roberto Di Lellis che ha sottolineato la grande ripresa del Pil italiano senza però nascondere le criticità del momento, legate anche ai problemi di logistica, concentrati in particolare a livello internazionale.

Problemi causati in parte dalla nuova tendenza al “just in time”: si produce in base agli ordini. “Una soluzione sensata quando va tutto bene; molto meno quando ci troviamo in situazioni inedite come quelle di questi mesi, durante i quali tutto si è bloccato per riprendere tutto in un colpo con blocchi in diversi punti della filiera. Su tutto ciò si è innestata la speculazione finanziaria che ha provocato un effetto valanga. Una fiammata di prezzi che gli esperti ritengono momentanea e legata alla ripresa post Covid”.

Adesso si cerca di tamponare la situazione. Ad esempio in Cina, primo Paese ad aver assistito a questa crescita esponenziale dei prezzi delle materie prime, hanno già assunto misure per calmierare i prezzi, riuscendo nel proposito.

Ci sono dunque segnali che indicano una frenata, anche se – come sottolineato da Di Lellis – i prezzi non torneranno quelli pre emergenza. “Lo abbiamo visto con il rame, calato del 10%, e ora con il legno, sceso del 45% negli Usa. Numeri che poi si rifletteranno anche sui mercati europei. Una buona notizia arriva dal governo che ha inserito nel decreto Sostegni Bis, in discussione alla Camera, un fondo speciale di circa 100 mio a copertura, almeno parziale, di copertura dell’oscillazione dei prezzi oltre l’8%”.

Il punto sulla congiuntura

Secondo Federico Della Puppa, coordinatore del Centro Studi YouTrade, a essere particolarmente interessante sono i valori dinamici dell’Italia, che nel 2020 era messo peggio rispetto rispetto all’Europa a 27, mentre ora sta ripartendo più velocemente. Ed è forse la prima volta in questi ultimi decenni che l’Italia presenta una dinamica del Pil migliore di quella europea.

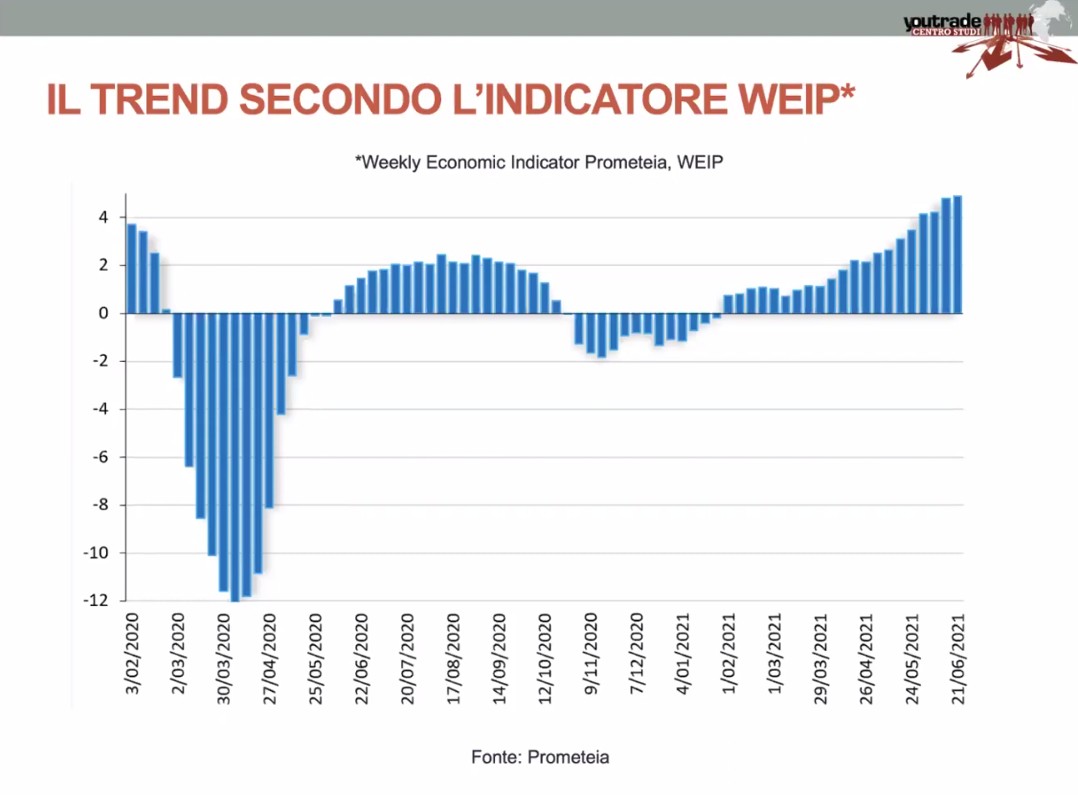

Quali sono quindi in questo ambito le previsioni di crescita sia per il 2021 che gli anni successivi (2022 e 2023)? Secondo diverse fonti il 2021 presenta crescite potenziali che vanno dal 3,5% al 4,9%. Se tuttavia si guarda alle prospettive relative all’intera economia italiana i dati appaiono ancora migliori di quelli citati. “E questo grazie anche al Pnrr, che si presenta come un piano a lungo termine. Ma il sentiment è molto positivo come indica Prometeia con il nuovo indicatore Weip che a fine giugno 2021 parlava di un incremento importante e costante del 4,8%”.

La “sorpresa” Italia

Nato quest’anno per rispondere meglio alla necessità di monitorare la situazione economica nel Paese, là dove altri strumenti analitici sono risultati poco efficaci in un contesto particolare come quello della pandemia, l’indice Weekly Economic Indicator Prometeia (Weip), è un indicatore a cadenza mensile – che raccoglie su base settimanale dati quantitativi, qualitativi e big data combinandoli in tempo reale con tecniche statistico-econometriche.

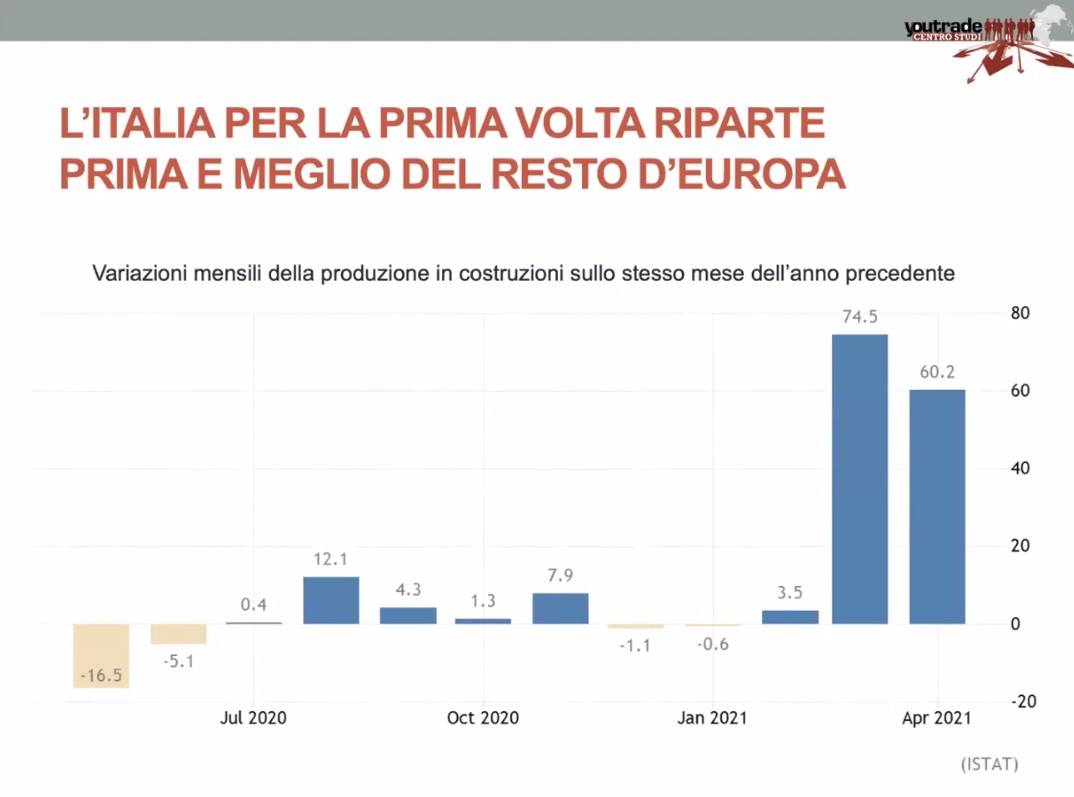

Altro dato positivo per il settore è che le costruzioni sono tornate un driver importante per il nostro Paese, grazie agli incentivi fiscali e al Superbonus.

Andando più nel dettaglio, si vede che nel settore delle costruzioni mese su mese, dopo una lunga serie di dati negativi, quando tutta l’Europa si era fermata, ad aprile 2021 la situazione tende a migliorare. “Questo se guardiamo all’Europa a 27; se invece osserviamo l’area Euro – che comprende alcuni Paesi storici di questo continente, notoriamente più lenti per diversi meccanismi strutturali – vediamo che i dati sono ancora migliori con un +20% a marzo e un +42% ad aprile. Se guardiamo invece all’Italia, la situazione è ancora più sorprendente con una grande ripresa iniziata già nell’estate 2020. Una ripresa che si deve al primo lockdown e a un elemento positivo come il Superbonus. Elemento che con l’andare dei mesi si è “raffreddato” per vari motivi”.

La primavera 2021 vede dunque una velocizzazione degli investimenti nelle costruzioni doppia, quasi tripla in alcuni casi, rispetto al resto dell’Europa. Quindi al di là della dinamica dei prezzi delle materie prime, i risultati appaiono ottimi. “Destagionalizzando i dati e mettendoli in un ambito di lettura omogeneo rispetto agli altri anni, si vede che il “Covid stop” sta dando una ripresa, che ci auguravamo lo scorso ottobre, con la media dei picchi positivi tra l’estate 2020 e la primavera 2021 che riportano a valori medi di produzione simili alla fine degli anni 90. Non voglio però dire che torneranno i vecchi tempi, ma è interessante che sia stata recuperata in fretta la fiducia”.

Da qui la buona notizia che la tendenza degli ordini di piani costruzioni nei prossimi 3 mesi non ha mai avuto un valore così alto dal 2010 (+15%).

Un dato che si scontra tuttavia con la crescita vertiginosa dei prezzi praticati dalle imprese, che si deve agli elementi speculativi internazionali da un lato, dall’altro sulla straordinarietà del Superbonus, che permette di “spartire” il beneficio fiscale.

Da Cerved però arriva un’altra buona notizia relativa alla distribuzione: se nel 2020 c’è stata una flessione per ciò che riguarda le rivendite di materiali edili, per contro nel 2021 è attesa una crescita del 9,2%, che nel 2022 si attesterà a intorno al 6,3%.

La trasformazione delle rivendite

Secondo Dante Cianciosi: “L’obiettivo del punto vendita è quello di avere un ruolo sinergico con il produttore per coinvolgere il mondo della progettazione e dell’utilizzatore. Per questo il rivenditore deve capire che è importante puntare sulla formazione attraverso la stampa trade, le manifestazioni fieristiche, i webinar. Poi c’è l’incontro attraverso l’adesione a gruppi d’acquisto, ma è un’altra strada. Sono strade che ho tentato di percorrere, ma spesso, purtroppo, non ho ricevuto le risposte che mi aspettavo. Spesso ho sentito parlare dell’importanza degli acquisti e dei premi finali, mai però quello di come far diventare un rivenditore in un punto di cultura nel campo dei materiali edili. In uno spazio vendita andrebbero portati cultura, conoscenza di argomenti differenti, contratti nazionali relativi alla sicurezza e alla formazione del personale. Ogni punto vendita dovrebbe dotarsi di una sala riunioni dove, Covid permettendo, è possibile trasmettere le informazioni ad addetti, fornitori, clienti. Servirebbe un gestionale unico, condiviso da tutti per fare rete”.

Gruppi e consorzi: un giro d’affari importante

Federico della Puppa, nel suo secondo intervento, anticipa il monitoraggio di gruppi e consorzi. Oltre mille quelli monitorati che coinvolgono 594 showroom con un giro d’affari complessivo stimato intorno ai 2,86 mld di euro, mentre per ogni pv il giro d’affari stimato è vicino ai 2 mio di euro.

Altro elemento che deriva dai dati raccolti la crescita dei gruppi e dei consorzi, che dal 2019 al 2021 sono passati da 913 a 1003 rivenditori associati. Altro dato importante la crescita dei punti vendita (11%) e degli showroom (7%).

Se si passa a verificare come è andato il 2020, secondo il sentiment generale le stime erano in flessione o tutt’al più flat. Invece, sebbene nella maggior parte dei casi la previsione si sia avverata, in altri casi si è rivelata peggiore di quello che poi è successo.

A sorprendere, è l’ultima colonna relativa alle previsioni 2021 colorata tutta di verde a sottolineare che il mercato sta andando bene.

Tra i trend più interessanti da segnalare, la scoperta della vendita online – e questo era ovvio – e la velocizzazione della digitalizzazione. Fattore non così ovvio invece, che ha messo in atto una serie di azioni che sarebbero avvenute sì, ma in un tempo più dilatato.

“Questo ha comportato anche una velocizzazione nell’apertura di siti di commercio online da parte di gruppi e consorzi. In 2 anni questo settore è passato, per ciò che riguarda i pv dei gruppi, dal 44% di risposte “no e-commerce” al 15%”.

La situazione dei Multipoint

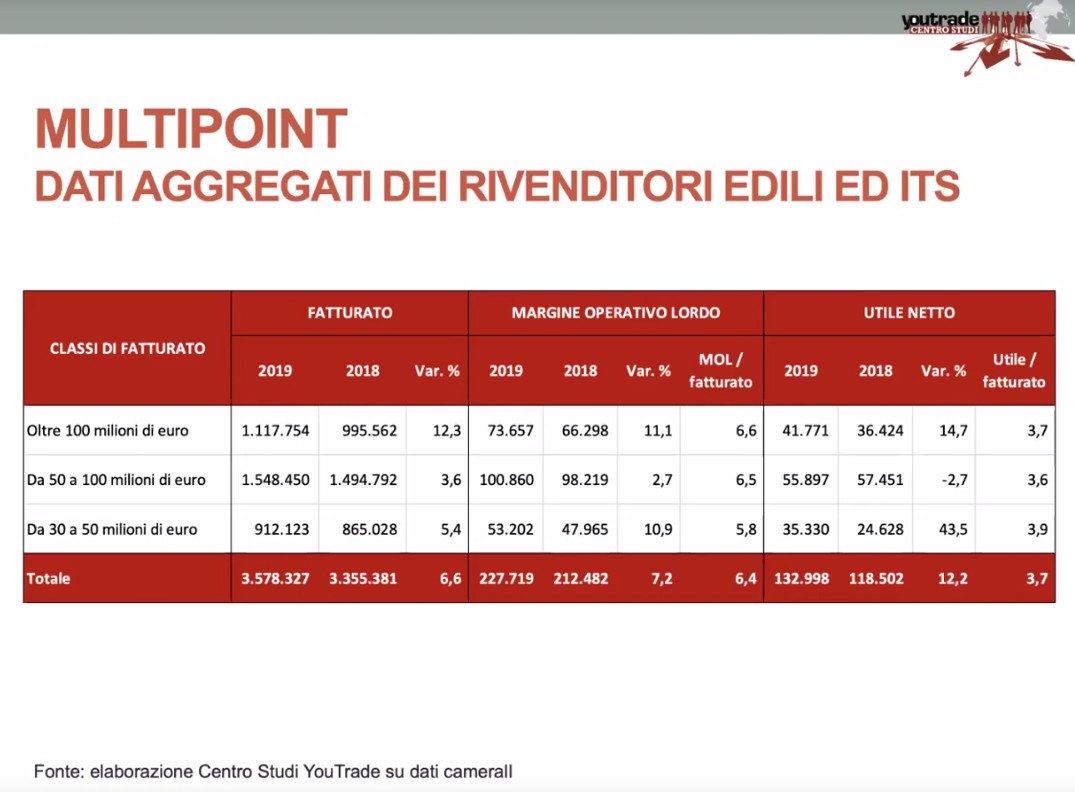

Non ci sono però solo gruppi e consorzi o insegne brico, ma anche altri soggetti. Come i pv singoli che operano nell’edilizia e nel termo-sanitario, i cosiddetti “multipoint”. Senza fare nomi, il monitoraggio ha preso in considerazione imprese che fatturano almeno 30 mio/anno, vedendo che gli utili sul fatturato anche tra i piccoli sono buoni.“Quello però che è importante sottolineare è che la grande dimensione permette di fare cose che la piccola non consente, soprattutto per ciò che riguarda gli investimenti in innovazione”.

Facci sapere cosa ne pensi