Questa, forse, una delle motivazioni più forti per l’ottimo risultato di crescita del 13%, rispetto al 2019, del mercato brico francese. E che risultato! La soddisfazione per questa brillante performance traspariva in maniera evidente tra i relatori della conferenza stampa.

Debiti scongiuri a parte, anche il più ottimista difficilmente avrebbe potuto pronosticare uno sviluppo che, come vedremo più avanti entrando nel commento di dettaglio su alcuni settori, appare addirittura da fuochi d’artificio. Sgomberiamo pure fin da subito il campo da inutili equivoci: è altrettanto evidente a tutti, e in primo luogo ai presidenti di FMB (Federazione dei distributori di bricolage) e di INHOA (Unione nazionale dell’industria del nuovo habitat) , rispettivamente Mathieu Pivain e Jean Luc Guery, che insieme a Juliette Lauzac, responsabile degli studi di settore dal 2015, hanno “svelato” i dati del mercato francese nel 2020, ai rappresentanti degli organi d’informazione intervenuti alla conferenza, che l’effetto congiunturale del “confinamento” tra le mura domestiche abbia avuto un impatto ragguardevole.

Oltre 30 miliardi di euro

Eppure questo elemento, pur determinante, non è il solo fattore che ha contribuito alla crescita del mercato del bricolage transalpino, tra i più vasti e maturi del panorama internazionale, e a consentirgli di varcare la soglia dei 30 miliardi di Euro, ovvero circa 3,5 miliardi addizionali rispetto ai 28 fatti registrare nel 2019, che aveva raggiunto a sua volta una positività importante del +3,4%, ma certo ben più contenuta della scoppiettante prestazione nell’anno del Coronavirus, “l’annus horribilis” come da più parti è stato definito.

La “congiuntura pandemica” si è rivelata fioriera di importanti novità per il mercato del bricolage, ma allo stesso tempo, come è stato riconosciuto dai relatori, parrebbe aver gettato le basi per una crescita più strutturale del settore, che ha l’opportunità di cogliere anche negli anni a venire i benefici dati “dall’alfabetizzazione” ai canali di vendita dell’e-Commerce e dall’ampliamento della platea dei consumatori, che si sono cimentati con progetti DIY, magari per la prima volta in maniera significativa, dovendo fare di necessità virtù, durante i lunghi periodi di “confinement” imposti dalle autorità nazionali.

Il presidente FMB, Mathieu Pivain, ha infatti esordito, sottolineando come con l’avvento della crisi sanitaria verificatasi, si siano modificati gli stili di vita e, di conseguenza, quanto abbia inciso positivamente l’attenzione che i consumatori hanno rivolto al proprio “habitat”, all’ambiente domestico, divenuto per forza di cose il luogo di rifugio e isolamento, ma anche lo spazio da condividere nel “ménage” familiare, tra complicità degli affetti, svago e telelavoro.

L’accresciuta attenzione all’habitat ha contribuito sia allo sviluppo del DIY che a quello della cura del giardino, che a sua volta ha beneficiato del clima particolarmente mite, anche alle latitudini più insolite, e che ha “accompagnato” i periodi di isolamento fisico delle persone, spingendole a ricercare negli spazi esterni, contigui alla propria abitazione, quelle occasioni di relax e benessere, “non fruibili” altrimenti, attraverso viaggi e vacanze.

e-commerce, prossimità e collaborazione tra produzione e distribuzione

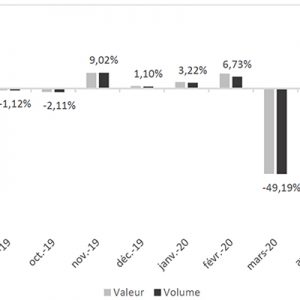

Dovendo soddisfare l’improvviso bisogno di autostima, messo a dura prova dalle restrizioni delle libertà personali, il consumatore si è poi “industriato” a perlustrare tutti gli spazi di manovra ancora possibili ed accessibili anche a distanza, decretando il trionfo dell’e-Commerce delle insegne DIY, che ha fatto segnare uno sviluppo a tre cifre, con un +111%.

Le vendite online hanno d’altro canto contribuito in maniera significativa al rafforzamento della posizione delle GSB (Grandes surfaces de bricolage o DIY superstores, per usare la comune definizione inglese). Infatti, le insegne delle grandi case distributrici specializzate hanno tratto profitto, nonostante le periodiche chiusure imposte, dall’offerta di vendita in rete, sia con l’ausilio della consegna diretta, sia con il servizio “Click and collect” (già commentato tra queste stesse righe, molto positivamente, anche riguardo l’impatto che ha avuto sul mercato corrispondente svizzero).

La “scoperta” dell’e-commerce da parte di un vasto pubblico, altrimenti poco avvezzo con gli strumenti telematici, o anche solo scettico, almeno fino a “ieri”, sull’efficacia di un tale strumento, è andata di pari passo con la domanda di “prossimità”. La necessità di limitare gli spostamenti allo stretto necessario e l’osservanza delle regole di distanziamento fisico hanno reso ancora più evidente quel fenomeno, già registrato nel mercato negli ultimi anni, che ha premiato in misura crescente i punti vendita prossimi alla propria abitazione o al luogo di lavoro, imponendo alle imprese distributrici di settore una revisione, sia pure parziale, ma che verosimilmente non si arresterà presto, delle proprie strategie di sviluppo, fino a “ieri” basate in primo luogo sulle dimensioni delle superfici di vendita.

Dal canto suo, Jean Luc Guery, rappresentante l’associazione dell’industria di settore, di cui ha assunto la presidenza, subentrando a Jean-Eric Riche, dal giugno dello scorso anno, ha posto l’accento sul tema delle relazioni tra imprese produttive e distributrici. Pur non negando che “sul tavolo” sussistano questioni sulle quali non c’è piena convergenza degli “attori”, ha tenuto comunque a sottolineare il riavvicinamento tra le parti, solo parzialmente dettato dalle circostanze straordinarie, e quanto questo incida positivamente nella crescita delle imprese coinvolte: “più si collabora, più si sviluppa”, questa la sua sintesi.

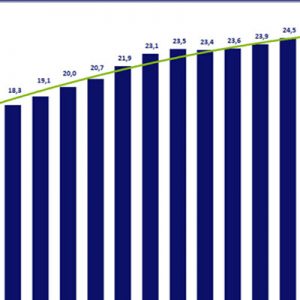

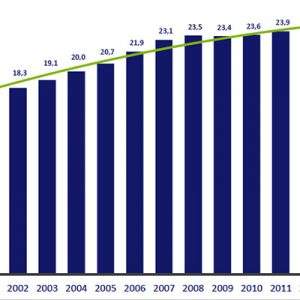

Passando ad una rappresentazione più puntuale dei dati del bricolage francese 2020, la responsabile degli studi di mercato, Juliette Lauzac, ha commentato il risultato dell’esercizio commerciale oggetto dello studio con l’espressione che non lascia dubbi all’interpretazione, ovvero “un anno fuori dal comune”. La curva dello sviluppo di mercato, presa in esame per gli ultimi decenni, mostra in maniera inequivocabile tre fasi ben distinte. La prima testimonia di una crescita regolare fino all’anno della crisi finanziaria, il 2008, caratterizzato da un improvviso arresto delle vendite, poi la nuova fase culminata con il +3% del 2019 e infine il boom del 2020, a sua volta “confezionato” da una crescita rapida e vertiginosa, seguita al crollo iniziale, coinciso con la crisi sanitaria.

L’attenzione posta allo sviluppo specifico dell’E-commerce evidenzia poi quanto questo abbia contribuito, da un lato al raddoppio del fatturato “veicolato” dai cosiddetti “pure players”, ovvero dai distributori online che non hanno strutture di vendita fisiche, con un +84% rispetto al 2019, e dall’altro ad accompagnare lo sviluppo della GSB, che ha visto il suo volume di vendite crescere complessivamente del 6,5%, ma beneficiando di entrambi i modelli di business gestiti, ovverosia quello “tradizionale” delle vendite con presenza fisica nel punto vendita e quello online. Una performance che pare confermare, almeno per le insegne che meglio hanno saputo “attrezzarsi”, la chiusura del gap, che le vedeva arrancare su questo fronte rispetto agli specialisti della vendita in rete.

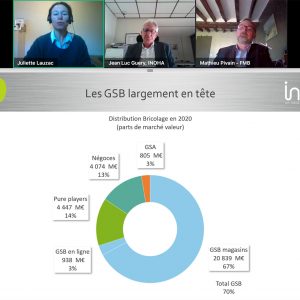

Quote di mercato: vendite on line al 17%

La composizione del mercato complessivo per canali di vendita vede primeggiare le insegne GSB, che coprono il 70% del business, con oltre 20 miliardi di euro, seguite a ruota dai rivenditori (+13%) e dai “pure players” dell’E-commerce, entrambi con volumi superiori ai quattro miliardi euro, quasi raddoppiati per gli specialisti online. Un fenomeno, quest’ultimo, che ha positivamente trascinato anche le vendite in rete della GSA (Grandi insegne della distribuzione alimentare) che dei rivenditori, che hanno rispettivamente accresciuto il volume del 7% e del 4,2%.

Tra i “pure players”, pur non essendo mai stata esplicitamente citata, si è lasciato intendere che Amazon occupi la posizione numero uno, come del resto era facile immaginare, ma un ruolo vincente è stato interpretato anche da Mano-Mano, che, secondo le testuali parole dei relatori, “potrebbe aver beneficiato anche degli investimenti fatti”.

I rivenditori, a loro volta, hanno visto modificato il peso specifico dei loro “clusters” di acquisto. Infatti, la quota delle vendite destinate al mercato PRO (artigiani, imprese) si è contratta del 4,5%, mentre quella appannaggio del “Grand public” (privato) è cresciuta del 4,2%. Il dato riferito al mondo professionale, che ha pagato dazio con i cantieri fermi in concomitanza della prima ondata pandemica, ha trovato riscontro nell’analisi della CAPEB, la confederazione sindacale che riunisce innumerevoli piccole imprese della costruzione francesi, che registrato un -9%.

La redditività delle insegne (meno mq e più punti vendita)

Le stesse insegne GSB hanno del resto contribuito al fenomeno con il +111%, come citato in precedenza, e soprattutto hanno registrato una redditività del +8%, caratterizzata dalla riduzione delle superfici in metri quadri (-1,3%), cui si contrappone la crescita in numero dei punti vendita (+2,9%), con particolare riguardo per quelli di “prossimità” (+11%). La modifica “dell’asse strategico” di crescita GSB appare tracciato, ovverosia il meglio della vendita in linea combinata con la facoltà di scegliere fisicamente nel PV i prodotti meno appetibili attraverso la rete e l’attenzione crescente alla “prossimità”.

Del resto, l’aggregazione dei dati per format di vendita della GSB, suddivisa in 14 insegne, tra cui i 2 grandi gruppi, ADEO e Kingfisher (che comprende Castorama) che assorbono l’85% del mercato, conferma questa tendenza, con i cosiddetti Big Box (PV > 10.000 m2) che coprono oltre il 50% del mercato, ma con i 2/3 delle superfici, i Format Depot (PV da 4.000 a 10.000 m2) con 18% del mercato e uno sviluppo vendite +4%, e i PV di prossimità (< 4.000 m2), con 32% del mercato e vendite +11%.

Di particolare interesse, è il contesto macro-economico in cui, citando ancora la Lauzac, le performances dei mercati bricolage (+13%) e giardino (+10%) si sono realizzate. Infatti, il PIL francese declina del -8,2%, i consumi del -7,3%, il dettaglio del -2,5%, mentre l’occupazione segna il -1,6%. In compenso il potere d’acquisto delle famiglie transalpine è rimasto stabile (+/-0%), mentre i risparmi hanno spiccato il volo (+20%, 200 miliardi di euro).

Dunque, ha aggiunto Pivian, il cocktail che ha reso vincenti bricolage e giardino si può condensare in “più persone a casa, più tempo disponibile (cassa integrazione, telelavoro), il mantenimento dei livelli di reddito / potere d’acquisto (sostenuti dagli interventi statali), riduzioni delle spese destinate a viaggi e vacanze”. Il fai da te ha dato una risposta alla situazione “ansiogena” dei consumatori, e ha liberato il bisogno di “fare” e di “essere”, piuttosto che di “avere”. Chi non aveva mai approcciato il DIY, lo ha fatto, e chi non era nuovo a queste esperienze ha trovato il tempo e lo spazio per “accrescere le sue competenze”: entrambe queste tendenze congiunturali costituiscono un potenziale di crescita strutturale, da un lato avendo allargato la base dei consumatori e dall’altro sviluppando dei DIYers più ambiziosi.

I comparti merceologici

A questo riguardo, Lauzac ha citato i dati Rayon 2020 (per settori, ma per canali misti) che presentano crescite ragguardevoli per la vendita di utensili (+28%), ferramenta (+20%) e pitture (+22%) mentre nelle sole GSB lo sviluppo è stato rispettivamente del +9%, +5% e pitture/colle hanno registrato un boom, dopo qualche anno di tendenza al declino (un’altra conferma della situazione straordinaria).

Nello specifico, gli utensili elettrici e a batteria hanno ottenuto il +13% (con un ragguardevole +26% per le macchine destinate al settore legno e progetti di arredamento d’interni, ancora una volta a confermare la tendenza del consumatore a dedicare più spazio al suo habitat). Tendenza, quest’ultima, riscontrabile anche nei dati di vendita della Sicurezza (-6%) e dell’Elettricità (-2%, che risente della domotica), a causa del “confinamento” dentro le mura domestiche e, dunque, al minor bisogno di protezione.

Anche nel mercato del giardino e delle pitture si registrano situazioni analoghe, alla cui positiva performance hanno contribuito, tra gli altri, in maniera significativa il segmento “Plein air” (+16%, mobili, piscine), secondo la fonte IPEA, e le pitture esterne (+27%), entrambi beneficiando anche delle condizioni meteo favorevoli.

Tante note positive, ma la domanda che serpeggiava nella rete (dal momento che, ovviamente, anche la conferenza stampa non è sfuggita agli eventi in corso ed è stata rigorosamente tenuta a distanza, con 61 partecipanti online) era palpabile, anzi evidente.

Durerà?

E quanto durerà? È solo l’effetto di una situazione congiunturale o ci sono le condizioni perché il mercato del bricolage si sviluppi ulteriormente? La platea dei nuovi consumatori è solo passeggera? Una volta riaperti i punti vendita, si registrerà il crollo delle vendite online?

E ancora, “nell’era post-pandemica” i consumatori tradiranno il settore per altri acquisti? La nuova platea di consumatori privati troverà disponibilità e servizi anche presso i rivenditori? C’è il rischio di dover affrontare situazioni di carenza di materiali?

Va detto subito che sulle prospettive nessuno si è sentito nelle condizioni di stabilire a priori se la tendenza verrà confermata nel 2021, ma è stato posto l’accento su alcuni dati. In particolar modo, sono stati sottolineati l’ingente massa di risparmi disponibili (200 miliardi di euro, come segnalato dalla Banca di Francia), che in parte potrebbero essere destinati al settore, anche considerando che il carnet degli ordini aperti presso gli artigiani segna già una copertura di 8,3 mesi, circa il 90% della capacità disponibile (secondo la fonte INSEE) e che il volume delle transazioni relative alla vendita di vecchi immobili ha superato la quota di 1 milione: una domanda di riqualificazione di tutto rispetto, che può essere soddisfatta con il DIY e con il DIFM (Do it for me, ovvero tramite l’impresa atrtigiana).

Quanto ai nuovi bricoleurs, si segnala la forte presenza di giovani tra i 18 e i 30 anni, che probabilmente non abbandoneranno l’esperienza fatta, ma i cui bisogni e le cui aspettative, in particolar modo in termini di servizio e di risposte chiare e coerenti in merito alla loro accentuata sensibilità al tema dell’economia circolare, alla preferenza per consumare meno e “condividere” di più (p.e. noleggiare), avranno bisogno di strategie mirate, specie da parte dei centri di bricolage.

Nondimeno, le rivendite hanno la possibilità di “intercettare” la più ampia platea, ora potenzialmente disponibile, da un lato curando meglio la propria offerta di servizi online, e dall’altro incrementando le aperture nei fine settimana, potendo contare sull’accentuata permeabilità di consumatori PRO e privati.

Infine, le preoccupazioni relative alle penurie di materiali sono allo stato attuale confinate a situazioni puntuali, che non destano particolari preoccupazioni, con la sola eccezione dell’acciaio, le cui consegne dovrebbero assestarsi entro fine 2021.

L’impatto che lo sviluppo del mercato e la conseguente reperibilità può avere nelle relazioni tra industria e imprese distributrici, fino a coinvolgere clausole di penalità sulle consegne, è stato giudicato, sia da Guery che da Pivian, meritevole di attenzione, ma meno preoccupante che nel passato, dal momento che il dialogo tra le parti è sempre vivo e la collaborazione ha finora dato i suoi frutti.

Facci sapere cosa ne pensi