Le performance del gruppo hanno registrato una flessione delle vendite del 2,8% che diventa 4,1% LFL ma rispetto ai valori pre pandemia il risultato è in crescita del 16,6% LFL. Vendite resistenti da parte di entrambe le categorie, DIY e DIFM/trade.

“Kingfisher ha realizzato un primo semestre di vendite molto resistente. Pur dovendo fare i conti con un confronto molto forte con l’anno precedente e con un ambiente più difficile, le vendite LFL sono state del 16,6% superiori ai livelli pre-pandemia, con un miglioramento sequenziale dal primo al secondo trimestre. – ha commentato Thierry Garnier, Chief Executive Officer -. Questo risultato è stato determinato dall’estensione dei guadagni di quota in tutti i nostri mercati chiave, che riflettono il successo dell’esecuzione della nostra strategia, e dalla tenuta delle vendite da parte dei clienti del settore del fai-da-te e del commercio. Ora siamo tornati ai livelli pre-pandemia per quanto riguarda la disponibilità dei prodotti in negozio e il mantenimento di prezzi competitivi in tutti i nostri banner.

E, ancora: “Guardando ai mesi a venire, sebbene l’andamento degli affari fino ad oggi sia stato in linea con le nostre aspettative, rimaniamo vigili rispetto alle prospettive economiche più incerte per il secondo semestre. Siamo quindi concentrati sul fornire valore ai nostri clienti nel momento in cui ne hanno più bisogno. Potete aspettarvi un’esecuzione ancora forte, con un’attenzione particolare alla crescita delle vendite e della quota di mercato, alla gestione efficace del margine lordo e all’allineamento dei costi e delle scorte alle condizioni di mercato.

Garner ha poi illustrato le azioni che hanno caratterizzato il semestre come il lancio del marketplace di B&Q, cui seguiranno quelli in Francia, Polonia e Spagna. Sono proseguiti gli investimento per l’espansione di Screwfix nel Regno Unito e in Irlanda, mentre a breve apriranno ben 3 punti vendita dell’insegna in Francia. Prosegue lo sviluppo dell’offerta per i commercianti sulla base del successo di TradePoint. Infine il gruppo sta concentrando la sua attenzione sulla sviluppo di nuovi prodotti e servizi a sostegno di case più sostenibili ed efficienti dal punto di vista energetico.

I Risultati del Gruppo H1 22/23 nel dettaglio

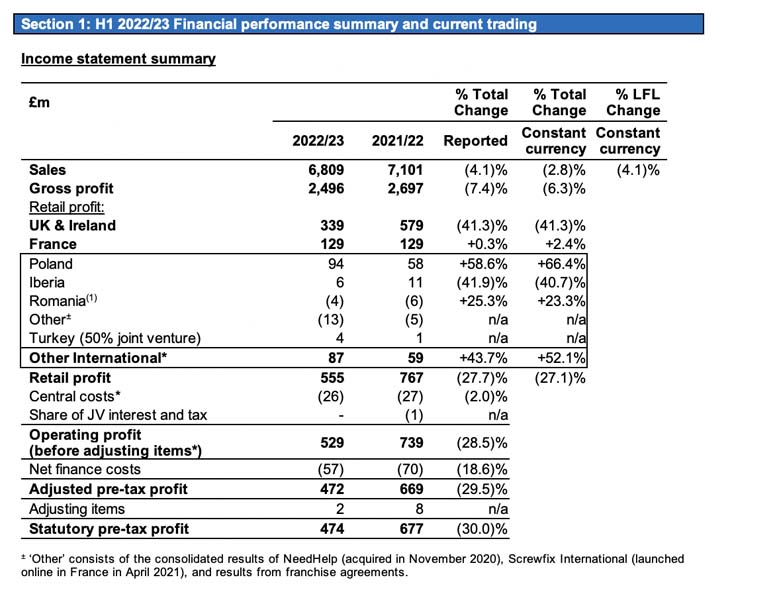

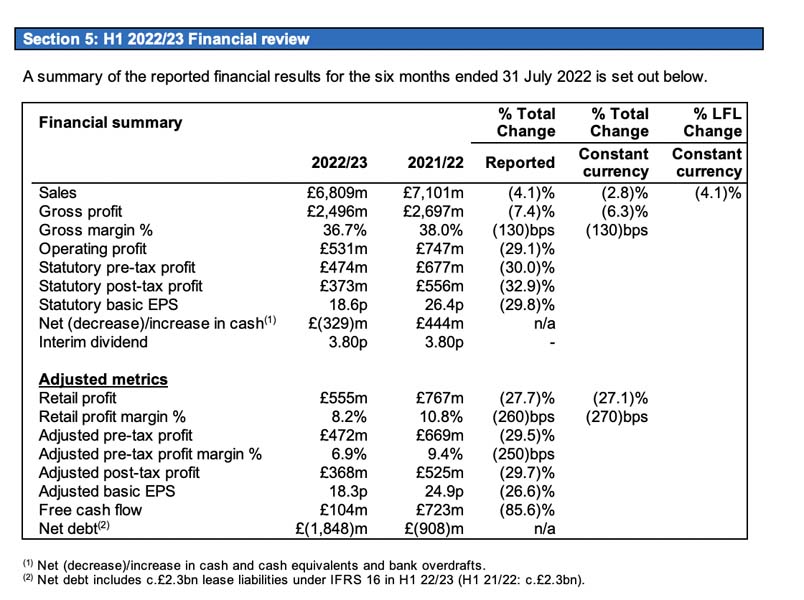

- Vendite in calo del 2,8% a valuta costante, grazie ai forti dati comparativi dell’anno precedente legati alla forte domanda di prodotti per la casa. Vendite stabili in entrambi i canali, retail e trade.

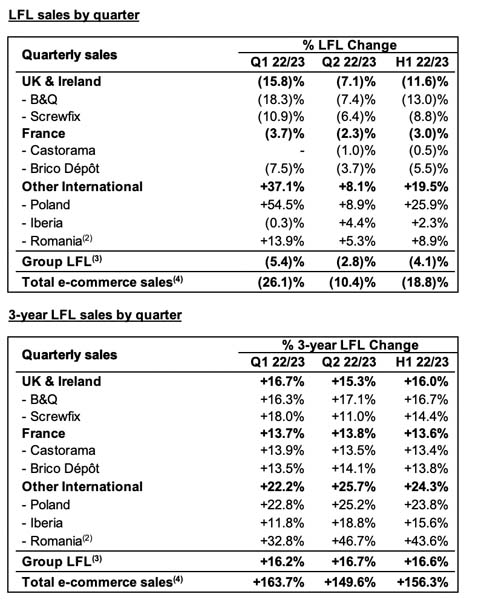

- Vendite LFL in calo del 4,1% e corrispondenti LFL a 3 anni in crescita del 16,6%.

Crescita a due cifre delle vendite LFL su 3 anni in tutti i banner (rispetto ai livelli pre-pandemia).

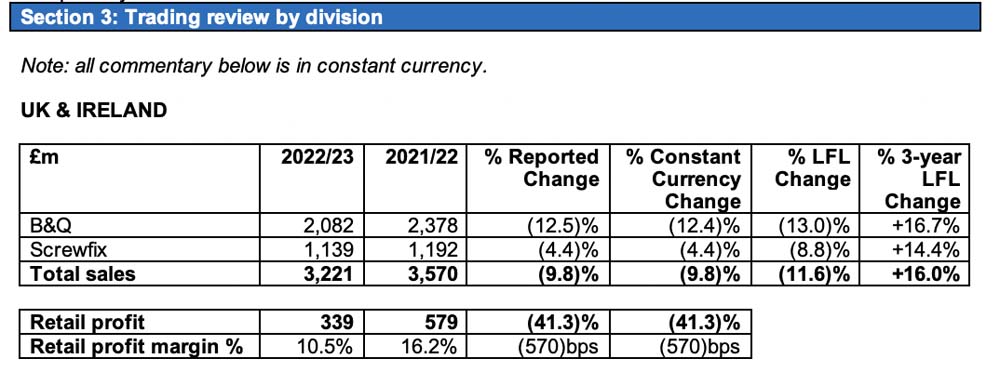

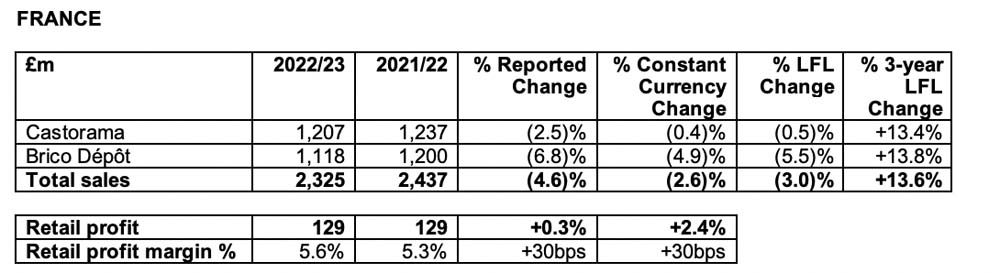

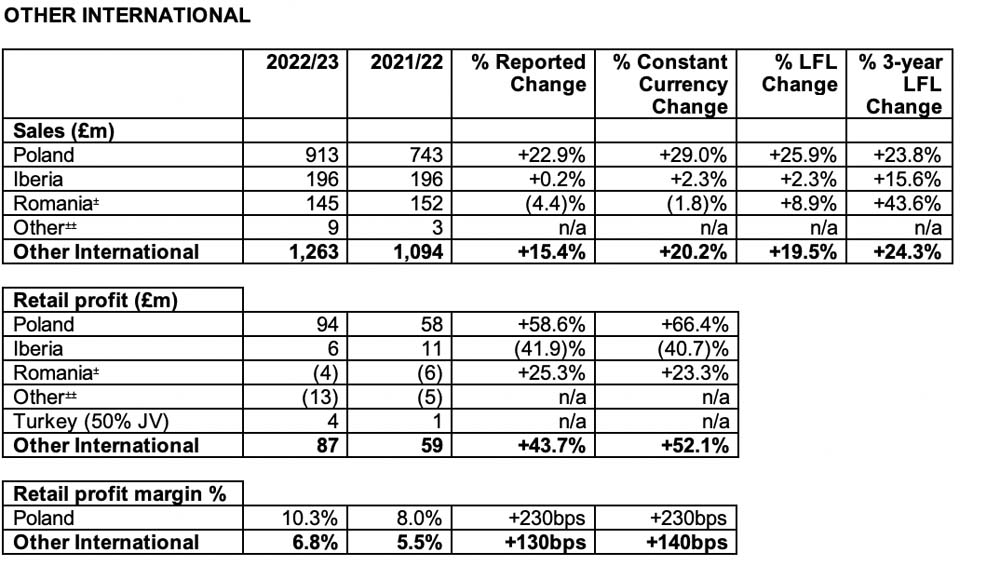

Crescita positiva a 1 anno in Polonia, Spagna e Romania; performance solida in Francia; forti dati comparativi dell’anno precedente per Regno Unito e Irlanda. - Le vendite LFL del 2° trimestre 22/23 sono aumentate del 17,4% su base triennale, rettificate per un impatto negativo del calendario di circa lo 0,7%; tendenza più forte rispetto al 1° trimestre 22/23 (+14,8%, rettificato per un impatto positivo del calendario di circa l’1,4%).

- Vendite totali di e-commerce* in calo del 19% (crescita del 156% su base triennale); la nuova proposta di marketplace di B&Q sta dando buoni risultati e i punteggi di coinvolgimento dei clienti omni-canale rimangono elevati. Penetrazione delle vendite e-commerce* del 16% (1° semestre 21/22 e 1° semestre 19/20: 19% e 7%, rispettivamente); Vendite lorde* del marketplace B&Q superiori alle aspettative, pari all’8% delle vendite totali di e-commerce di B&Q nell’agosto 2022

- Margine lordo % in calo di 130 punti base al 36,7% (1° semestre 21/22: 38,0%; 1° semestre 19/20: 37,0%), a causa di un anno di confronto eccezionalmente forte (attività promozionale “normalizzata” rispetto all’anno precedente, spese logistiche una tantum per assicurare/gestire le scorte stagionali e “tampone”, e mix di banner e categorie).

- Utile retail in calo del 27,1% a valuta costante, a 555 milioni di sterline (1° semestre 21/22: 767 milioni di sterline; 1° semestre 19/20: 454 milioni di sterline), in gran parte a causa degli ottimi dati comparativi dell’anno precedente nel Regno Unito e in Irlanda.

- Utile ante imposte statutario in calo del 30,0% a 474 milioni di sterline (1° semestre 21/22: 677 milioni di sterline; 1° semestre 19/20: 245 milioni di sterline), a causa del calo dell’utile operativo, parzialmente compensato dalla riduzione dei costi finanziari netti.

- Utile ante imposte rettificato in calo del 29,5% a 472 milioni di sterline (1° semestre 21/22: 669 milioni di sterline; 1° semestre 19/20: 337 milioni di sterline), a causa del calo dell’utile retail, parzialmente compensato da minori costi finanziari netti.

- Flusso di cassa libero di 104 milioni di sterline, in calo dell’85,6% (1° semestre 21/22: 723 milioni di sterline; 1° semestre 19/20: 204 milioni di sterline), che riflette in gran parte il deflusso di capitale circolante associato al completamento del programma di ricostruzione delle scorte.

- Diminuzione netta della liquidità di 329 milioni di sterline (1° semestre 21/22: aumento netto della liquidità di 444 milioni di sterline), che riflette in gran parte il minor flusso di cassa libero e 390 milioni di sterline di deflussi in relazione a dividendi ordinari e riacquisti di azioni.

- Indebitamento netto di 1.848 milioni di sterline (1.572 milioni di sterline al 31 gennaio 2022), che riflette il calo netto della liquidità

- Indebitamento netto previsto rispetto all’EBITDA degli ultimi dodici mesi pari a 1,3x (1,0x al 31 gennaio 2022)

- Acconto sul dividendo per azione di 3,80p (acconto sull’esercizio 21/22: 3,80p)

Prospettive per l’esercizio 22/23

- Inizio incoraggiante delle attività nella seconda metà dell’anno:

Vendite LFL del 3° trimestre 22/23 (fino al 17 settembre 2022)(2) in crescita del 15,2% su base triennale, con un LFL a 1 anno in calo dello 0,7%.

Continua la tenuta dei trend di vendita delle categorie outdoor e “big-ticket”. - I risultati del 1° semestre e l‘attuale andamento del 3° trimestre sono in linea con le previsioni di utile ante imposte rettificato per l’esercizio 22/23 di circa 770 milioni di sterline, come stabilito all’inizio dell’anno.

- Per il resto dell’anno, abbiamo analizzato diversi scenari commerciali per tenere conto del potenziale di un ambiente macroeconomico più incerto. Questi scenari indicano una serie di risultati per l’utile ante imposte rettificato(3) dell’esercizio 22/23, compreso tra circa 730 e 770 milioni di sterline.

- Ci aspettiamo un’esecuzione ancora forte:

Obiettivo: ulteriore crescita della quota di mercato

Si prevede che la percentuale del margine lordo per l’intero esercizio sia in linea con il livello pre-pandemia (esercizio 19/20: 37,0%).

Accelerazione degli investimenti in Screwfix Francia

Impegno a continuare a gestire in modo attivo e reattivo i nostri costi operativi*.

Previsione di riduzione dei livelli di scorte nel secondo semestre grazie alla vendita di gran parte delle scorte “cuscinetto” precedentemente detenute per proteggere la disponibilità dei prodotti.

La strategie del prossimo periodo

Molto interessanti le dichiarazioni circa le strategie per o sviluppo prossimo futuro che naturalmente riguardano l’espansione, in particolare dell’insegna Screwfix e Castorama, oltre ad investimenti mirati per una più rapida evasione delle consegne e l’ampliamento della scelta dei prodotti.

Anche per quanto riguarda l’ecommerce è previsto l’ampliamento del modello di picking basato sul punto vendita per un più rapido click & collect (C&C) e per la consegna all’ultimo miglio, compresa l’ottimizzazione della gestione degli ordini attraverso i negozi “digital hub”, l’introduzione di armadietti C&C in Polonia (in fase di test anche presso B&Q) e il continuo successo dell’introduzione della consegna in un’ora con Screwfix Sprint.

E non poteva mancare la voce private label (OEB – Own exclusive brands) che attualmente rappresentano il 45% delle vendite del gruppo nel 1° semestre. I questo senso molto forti sono le performance registrate nel comparto cucina, bagno, sistemazione, elettricità, idraulica, riscaldamento e raffreddamento. Il Gruppo sta lavorando all’ampliamento delle gamme e il roll-out di 32 marchi OEB nuovi e rinnovati è quasi completato.

Per quanto riguarda i servizi è prevista l’estensione dell’introduzione di terminali self-checkout in B&Q, Castorama Francia e Polonia e della funzionalità dello strumento di progettazione 3D a nuove categorie (tra cui bagni, soluzioni di archiviazione modulari, caminetti).

Infine, per quanto riguarda i negozi fisici, proseguirà la sperimentazione dei nuovi negozi compatti e delle partnership. Nel 1° semestre sono stati aperti sei nuovi negozi compatti nel Regno Unito, in Francia e in Polonia, e i primi due negozi in franchising B&Q in Medio Oriente.

Inoltre, si registrano risultati positivi sui cinque negozi ridimensionati nel Regno Unito e in Francia lo scorso anno; sono in previsione ulteriori ridimensionamenti nel secondo semestre, in linea con l’obiettivo precedentemente annunciato di ridimensionare fino a 40 negozi “big-box” tra B&Q e Castorama Francia in 10 anni.

Facci sapere cosa ne pensi