Una fotografia sui consumi degli italiani evidenzia che, nel 2024, una famiglia su tre dichiara di vivere peggio e cambia il carrello della spesa. Ma l’attenzione è puntata sui cambiamenti strutturali derivanti dalla curva demografica.

In occasione della presentazione, dal titolo “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”, l’amministratore Delegato di NIQ & GfK in Italia, Enzo Frasio ha esordito affermando che: “nell’ultimo anno, e non solo, le persone in tutto il mondo hanno affrontato molteplici sfide, sotto innumerevoli aspetti. La crisi perdurante, che coinvolge anche l’Italia, evidenzia non solo le difficoltà di ripresa a livello economico ma soprattutto il distacco dai precedenti paradigmi che inevitabilmente ha comportato un cambiamento dei consumi degli italiani. L’aumento trasversale del costo della vita resta una preoccupazione importante e le strategie di risparmio si fanno più stringenti”.

Una situazione contingente che, insieme a nuovi trend, sta facendo emergere un’evoluzione dei consumi significativa. Al di là di trend sempre più marcati come la crescente attenzione al benessere, la salute e la sostenibilità, l’attualità ci consegna una realtà italiana dove, in base alle rilevazioni di NIQ per l’anno in corso, il 30% degli italiani dichiara di vivere in una condizione economica peggiore del 2023, mentre il 62% afferma come la difficoltà sia la medesima dell’anno appena concluso. A livello europeo, è il 41% a sperimentare oggi il calo del potere d’acquisto mentre le capacità economiche restano immutate per il 46% degli europei.

Il nodo dei salari e le prospettive del prossimo semestre

Stando alle ultime rilevazioni specifiche per l’Italia di NIQ, sebbene l’inflazione a fine 2023 sia ormai allineata con la media europea per il Bel Paese si osserva una stagnazione dei salari dei lavoratori che si traduce in una diminuzione dei salari reali del -7,3%, confermando la perdita del potere d’acquisto delle famiglie italiane. Ad oggi, il fenomeno dell’erosione della retribuzione, se paragonato ad altri stati europei, è una criticità tutta italiana poiché i valori registrati in Germania (-3,3%), Gran Bretagna (-2,9%), Francia (-1,8%) e Spagna (-1,2%) rivelano un contro bilanciamento dell’inflazione con un innalzamento dei compensi.

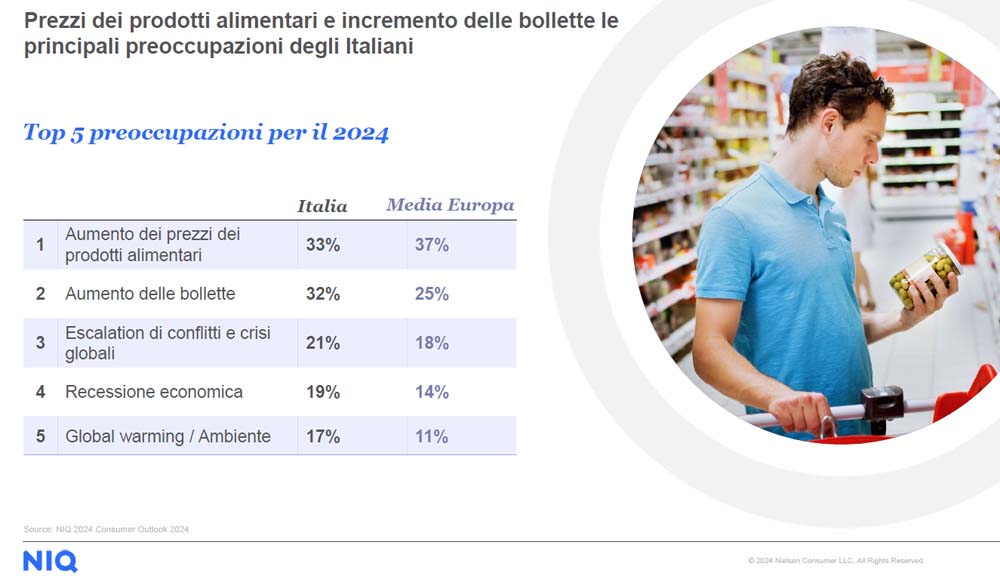

I dati di NIQ evidenziano tra le primarie inquietudini degli italiani tre principali fattori. In primis, l’aumento del costo dei prodotti alimentari, che riguarda il 33% delle persone (vs il 37% della media europea). A seguire, con il 32%, la salita del prezzo delle utenze domestiche come gas ed elettricità, rispetto ad un valore europeo del 25%. Infine, la preoccupazione causata dai conflitti in corso ed il possibile incremento del clima di incertezza che coinvolge il 21% degli italiani e il 18% degli europei.

Spesa oculata e attenzione agli sprechi

Per gestire al meglio le spese, il 96% delle famiglie italiane ed il 93% degli europei hanno progressivamente e radicalmente modificato le modalità di acquisto nel settore dei beni di largo consumo. Dallo studio di NIQ, il 50% degli italiani segue puntualmente la lista dei prodotti necessari ed il 63% presta maggiore attenzione agli sprechi (vs 58% degli europei).

Il 50% dei consumatori del Bel Paese – il 40% in Europa – sceglie di acquistare prodotti in promozioni e fare scorte oppure comprare all’ingrosso quando la marca prediletta è soggetta a sconto (32% vs 29% Europa).

Dove acquistano le famiglie? il 61% intende diversificare i canali in virtù di un miglior equilibrio tra varietà di scelta, pezzo e offerte. Infine, per tutto il 2024 e in un’ottica di risparmio, il 68% delle famiglie italiane limita le occasioni di svago e tempo libero, trascorrendo più tempo tra le mura domestiche (45% vs 46% degli europei).

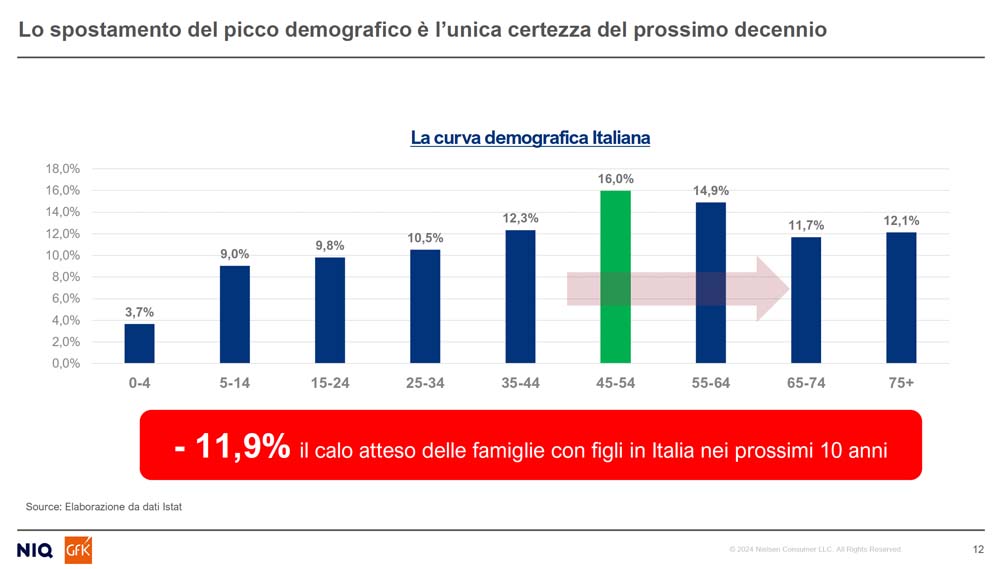

Intanto lo spostamento demografico in Italia sta disegnando la nuova mappa dei consumi

Il primo dato è l’emergere di due macro tendenze riguardo il legame tra consumi e reddito, evidenziando la stretta correlazione tra la fascia di popolazione più propensa al risparmio e coloro che mantengono un potere d’acquisto elevato.

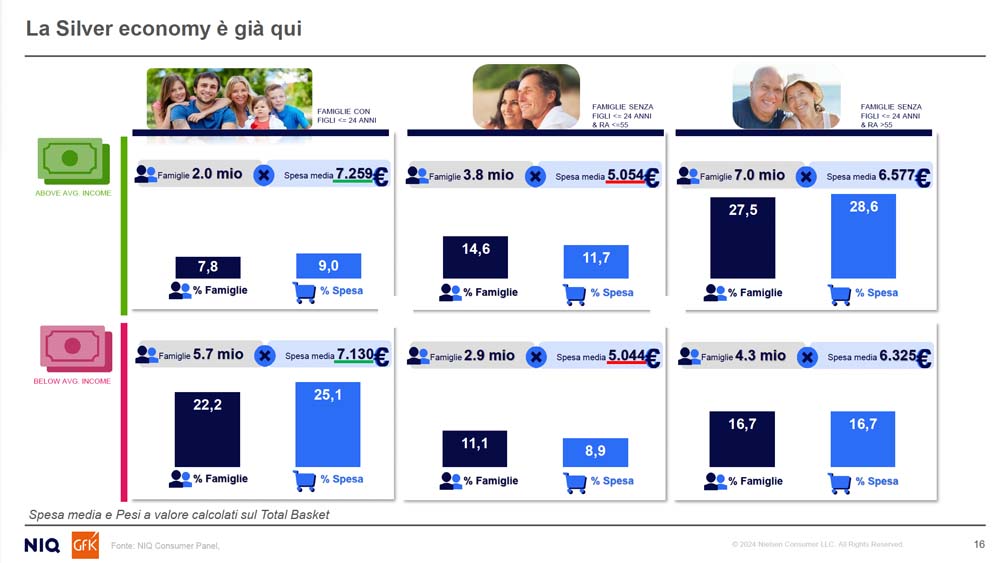

Il secondo, più eclatante è che, nell’arco di 10 anni, il numero delle famiglie con figli diminuirà dell’11,9%. Uno scenario che implicherà la necessità di una nuova analisi della domanda di consumo, con una divisione, strettamente legata alla variabile di reddito con tre grandi gruppi familiari: con figli, senza figli e maturi.

Nell’analisi dei tre gruppi emergono disparità significative tra le famiglie giovani con figli e quelle più mature e benestanti: mentre le prime affrontano una fase di declino e contrazione dei consumi, le seconde risultano relativamente meno colpite, evidenziando un legame diretto tra l’età anagrafica e la distribuzione del reddito.

Le priorità d’acquisto dichiarate

Secondo quanto emerge dal “Consumer Outlook 2024”, in risposta ad un momento complesso, emergono anche trasformazioni nello sviluppo di un Paese che si apre a nuove necessità. Infatti, il 40% degli italiani dichiara che il proprio benessere è la priorità principale, il 65% sceglie un prodotto se migliore per la salute ed il 53% se rispetta criteri di sostenibilità. Infine, in termini di risparmio, il 26% delle famiglie si concentra da un lato nell’individuare modalità di investimento o pensionistiche e dall’altro il 67% sono più propense ad acquistare prodotti innovativi in corrispondenza di un abbassamento dei costi.

Prendendo in esame gli acquisti tecnologici, le tendenze di cui sopra, si riflettono nel successo di prodotti quali i dispositivi Wearable con sensori che consentono di monitorare la pressione sanguigna o la qualità del sonno. Tra i prodotti che sono cresciuti di più negli ultimi anni ci sono anche le friggitrici ad aria (che permettono modalità di cottura più sane) i Liquidizer, che consentono di mantenere inalterate le proprietà degli alimenti frullati. Un altro comparto in forte crescita è quello dei purificatori d’aria, che si prevede continueranno a essere molto richiesti nel corso del 2024, specialmente nelle aree più soggette all’inquinamento atmosferico.

Un altro trend emergente è dedicato alla sostenibilità: per quanto riguarda il largo consumo, i dati NIQ mostrano un incremento a doppia cifra delle vendite dei prodotti con packaging riciclato o riciclabile ma anche dei prodotti caratterizzati da certificazioni di sostenibilità sociale o relative al benessere animale.

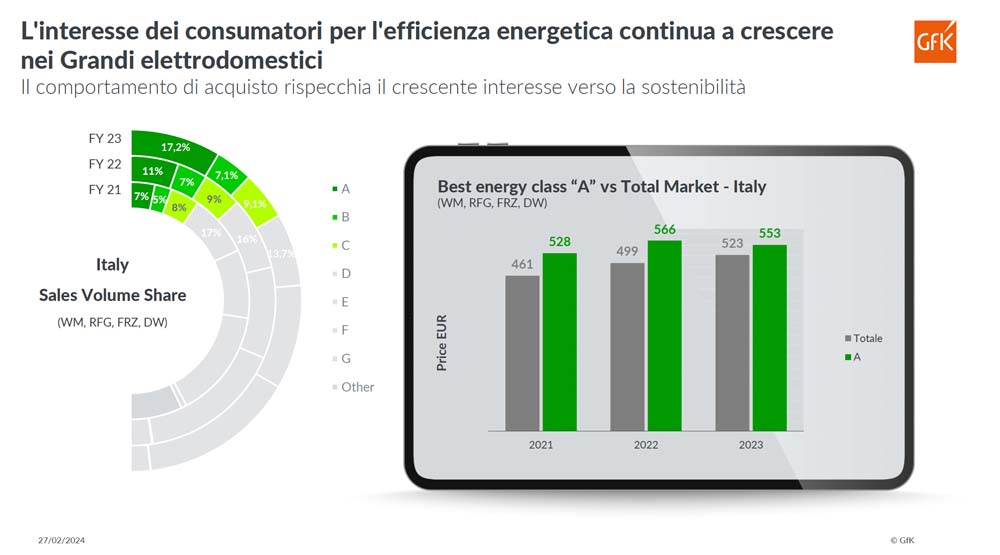

Nel settore della Tecnologia di consumo, i consumatori apprezzano sempre di più i dispositivi che garantiscono un alto livello di efficienza energetica, che si riflette ad esempio nelle performance positive in termini di vendite dei Grandi Elettrodomestici in classe A.

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

NIQ & GFK: “Come cambiano gli acquisti degli Italiani: dal Largo Consumo alla Tecnologia, la sfida della Retail Consumerization”

Enzo Frasio, Amministratore Delegato per l’Italia di NIQ e GfK

Christian Centonze, Western Europe Commercial Lead, Consumer Analytics, NIQ

Fabrizio Marazzi, Regional Lead Market Intelligence West South Europe, GfK

Facci sapere cosa ne pensi