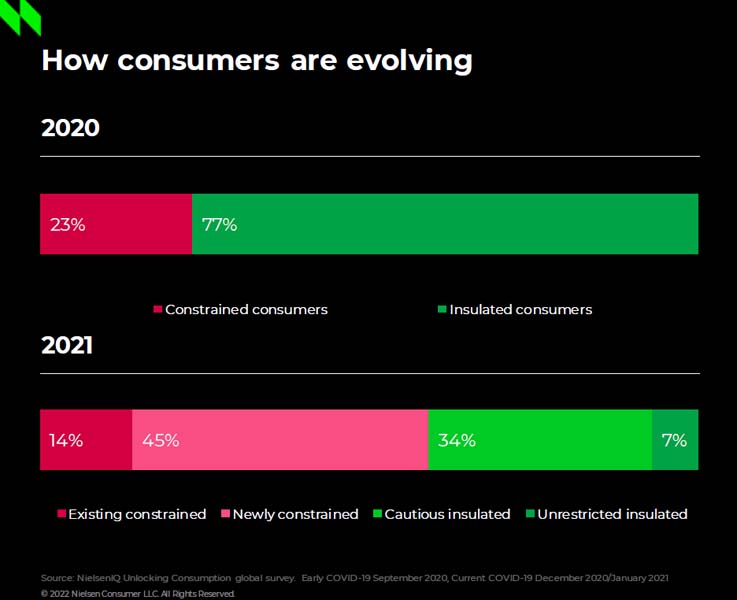

Mentre la pandemia è stata un’esperienza globale condivisa, nel 2022 il cambiamento dei consumatori è stato unico e personale. Nel panorama odierno, le circostanze, la mentalità e le priorità delle persone sono molto cambiate.

È importante conoscere le preoccupazioni che i consumatori hanno attraversato e che li hanno costretti a rivalutare ciò che più conta per loro, modificando significativamente la loro capacità di spesa.

È in questo contesto decisamente complicato che NielsenIQ ha condotto lo studio a livello mondiale “The New Economic Divide” (Fonte: NielsenIQ, Consumer Outlook – Global Price Tracker – Global Thought Leadership, 2020-2022) focalizzato sul nuovo divario economico che si sta delineando nell’era post pandemia.

Cinque gruppi di consumatori

La ricerca identifica cinque gruppi differenti di consumatori, dove è possibile tracciare le nuove abitudini d’acquisto per l’anno in corso e come ognuno di essi sia caratterizzato da tratti distintivi ben definiti.

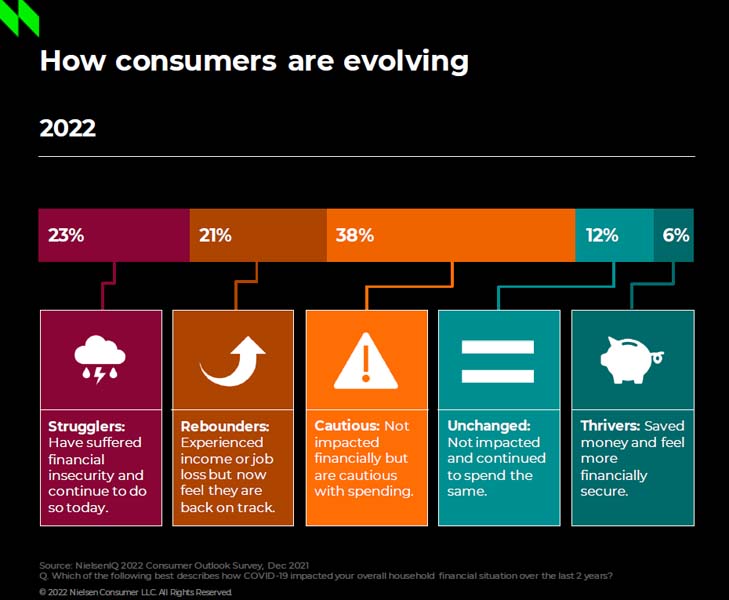

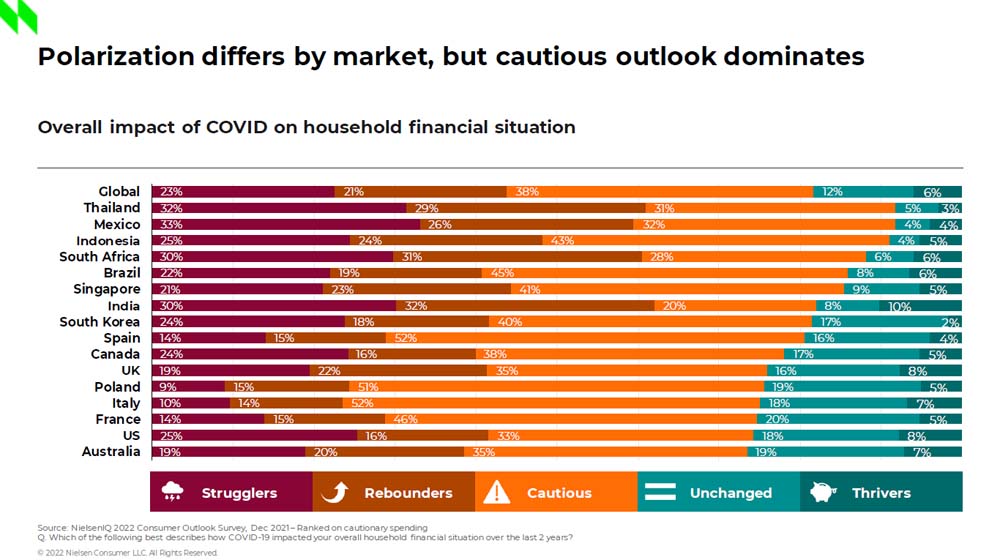

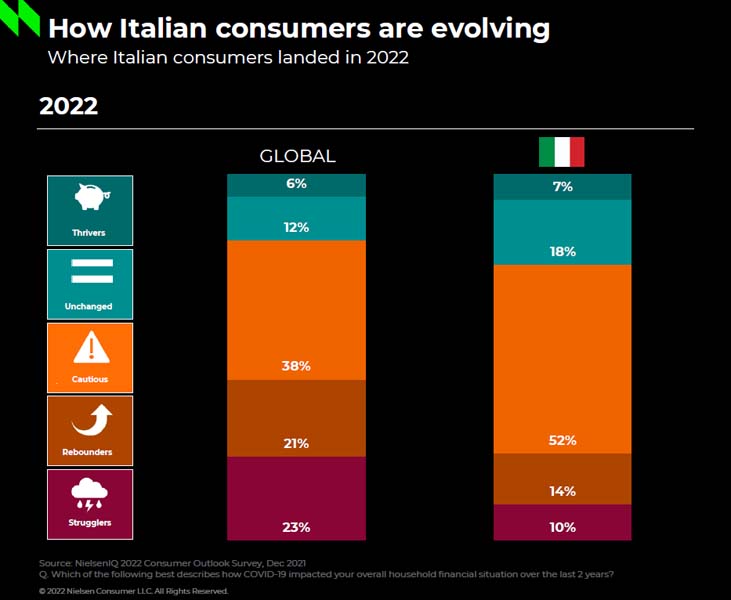

-Coloro i quali hanno sperimentato e continuano a vivere l’insicurezza finanziaria causata dalla pandemia. Denominati nella ricerca come “Strugglers”, a livello globale rappresentano il 23% dei consumatori. In Italia rappresentano invece il 10%.

-Nel mondo, il 21% degli intervistati appartiene ai “Rebounders”, categoria che ha sperimentato l’insicurezza finanziaria durante la pandemia, ma oggi è di nuovo in pista. Nel nostro Paese questo gruppo è pari al 14% della popolazione intervistata.

-La categoria dei “Cautious” comprende coloro che non hanno registrato alcun impatto sulla sicurezza finanziaria, tuttavia rimangono prudenti nelle spese, Equivale al 38% di persone nel mondo e al 52% in Italia.

-Gli “Unchanged”, ovvero chi non ha subito alcun impatto dall’arrivo del Covid19 e ha continuato a fare acquisti. In Italia sono il 18% dei consumatori e il 12% a livello globale.

-Infine i “Thrivers” che rappresentano il 7% dei consumatori in Italia e il 6% nel mondo. Quest’ultima categoria identifica coloro che hanno risparmiato denaro durante la pandemia e che ora si sentono più sicuri finanziariamente rispetto al periodo pre-Covid.

Spesa off e online

Secondo la ricerca di NielsenIQ, quasi il 49% dei consumatori globali – e il 31% degli italiani – afferma di essere un omnishopper, ovvero di fare regolarmente la spesa attraverso canali sia off sia online. Nel Bel Paese canali fisici, come i supermercati o gli alimentari, sono la scelta preferenziale per il 63% degli intervistati. Percentuale che cresce tra gli Struggler e i Cautious (66%).

Nello specifico, il supermercato è il canale di vendita più utilizzato per la spesa settimanale per l’88% degli Struggler, mentre per i negozi indipendenti e le botteghe sono il punto vendita prescelto dal 34% dei Thriver.

Stando alla categorizzazione realizzata da NielsenIQ, appena il 7% degli italiani sceglie di effettuare esclusivamente la spesa online. Il dato più alto, pari al 14%, è da attribuire ai Rebounder, mentre solo il 4% dei Cautious utilizzano il canale digitale.

L’affermazione del delivery

Con la pandemia si è diffuso e affermato anche in Italia il servizio di delivery per la consegna degli acquisti. Oramai ordinare la spesa online e farla consegnare a casa è diventata una prassi anche nel nostro Paese, una modalità di acquisto scelta da ben il 23% dei Rebounder.

I servizi sempre più diffusi nella gdo e gds di prenotazione e ritiro in negozio, come il Click&Collect, registrano un basso tasso di gradimento per la categoria degli Struggler (5%) e un maggior interesse per i Rebounder (17%).

Per il 15% degli Struggler, è ormai una normalità ordinare e ricevere prodotti da un rivenditore online che non ha un negozio fisico. Invece, compra online per ottenere offerte migliori il 18% dei Rebounder.

Costo, formato, promozione: questi i driver

In Italia, in relazione ad un periodo precedente di sei mesi, il 33% dei consumatori più cauti sceglie di acquistare gli stessi prodotti, pur avendone rilevato un aumento di prezzo. Solo per il 32% degli Struggler il costo della spesa settimanale è rimasto più o meno invariato, mentre il 5% degli Unchanged non tiene traccia dei prezzi dei prodotti o della spesa e sono i più propensi a restare fedeli ai loro marchi abituali, indipendentemente dal prezzo.

Ma come i consumatori stanno affrontando la gestione del costo della spesa domestica? Il 43% dei Cautious afferma di comprare qualsiasi marca sia in promozione considerando i pro e contro degli acquisti. Il 34% degli Struggler seleziona, invece, il prodotto dal prezzo più basso, indipendentemente dal marchio, preferendo l’offerta più economica.

L’acquisto di una confezione come il formato famiglia è l’opzione meno scelta dalla categoria Struggler (15%) ma preferita dagli Unchanged (27%) mentre il 35% dei Rebounder attende che i prodotti preferiti siano in promozione dimostrandosi sempre attenti ai costi. Per contenete le spese, il 20% degli Struggler smettere di comprare certi prodotti, mentre l’11% dei Cautious e il 2% dei Thriver scelgono di cambiare marca solo se il prezzo della brand preferito aumenta.

Commentando i dati della ricerca, Luca De Nard, amministratore delegato di NielsenIQ Italia, ha sottolineato come gli ultimi due anni abbiano notevolmente cambiato le priorità impattando, anche seriamente, le scelte d’acquisto delle persone. “Stando ai risultati della ricerca, date le diverse prospettive e divisioni, per il settore retail diventa importante comprendere le nuove esigenze dei consumatori e rimodulare le strategie di marketing. In uno scenario in cui nuove varianti del Covid-19, eventi geopolitici e pressioni macroeconomiche contribuiscono a creare incertezza nella società, più consumatori verranno finanziariamente colpiti e la cautela si intensificherà allargando il divario economico. I brand devono iniziare ad analizzare con attenzione i feedback dei propri clienti puntando sempre di più ad una targetizzazione delle attività promozionali”.

Facci sapere cosa ne pensi