iFerr Magazine fa il punto sul mercato ferramenta interrogando direttamente i grossisti. Ne ha coinvolti oltre una quarantina, scegliendo i più rappresentativi. Come è andata nell’anno del Covid? Per molti benissimo.

Quando a febbraio del 2020 abbiamo pubblicato il Panel dedicato al mercato dei distributori di ferramenta in Italia iniziavano a circolare notizie sempre più preoccupanti sulla pandemia che stava dilagando in Cina. Ma nessuno poteva immaginarsi quello che sarebbe accaduto da marzo in poi. E così alla domanda sul “futuro” del settore che avevamo rivolto ai grossisti molti si erano basati sui trend di mercato degli ultimi anni.

E invece è arrivato lo tsunami Coronavirus e l’intero settore ha registrato dati incredibilmente e inaspettatamente positivi nel 2020. I motivi di questa crescita sono adducibili al fatto che le ferramenta hanno potuto restare aperte sempre, ma non solo. I consumatori hanno potuto apprezzare i vantaggi di acquistare in un negozio di prossimità e ancora oggi spesso lo scelgono rispetto alle grandi superfici.

Nel report che presentiamo in queste pagine ci hanno confermato questa tendenza positiva (spesso una percentuale a due cifre) la maggior parte dei distributori. Naturalmente, come è accaduto per le “previsioni” del 2019 pubblicate lo scorso anno su iFerr Magazine, bisognerà aspettare l’ufficialità dei dati a giugno 2021 per poter effettuare una disamina definitiva.

L’analisi

La prima cosa da sottolineare è che, basandoci sull’esperienza pluriennale di iFerr Magazine, sono stati scelti tre criteri di base per poter fare una scrematura delle diverse realtà distributive italiane, evidenziando i veri “influencer” del mercato ferramenta. I grossisti presenti in questa analisi vantano queste caratteristiche:

- Hanno attività di distribuzione all’ingrosso rivolta in prevalenza a clienti rivenditori;

- Hanno una rete vendita;

- Dichiarano più di 5 milioni di euro di fatturato

Siamo quindi partiti dai dati ufficiali di bilancio del 2018 e del 2019 di queste aziende facendo delle elaborazioni statistiche, e siamo arrivati poi a chiedere loro la percentuale di crescita (o di flessione) del fatturato 2020 rispetto al 2019.

Con i dati raccolti si sono valutate le seguenti voci:

- Distribuzione geografica dei grossisti;

- Fatturato ufficiale 2018 e 2019;

- Trend 2020 vs 2019

Che cosa è emerso?

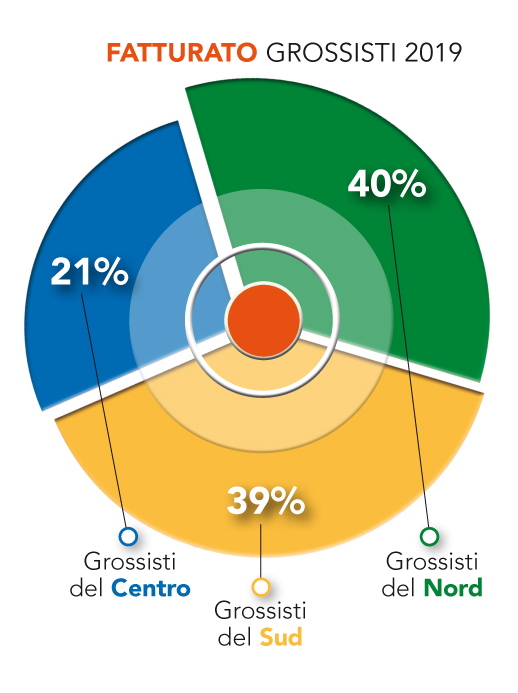

Dal punto di vista della distribuzione geografica, al Nord (Piemonte, Valle d’Aosta, Liguria, Lombardia, Trentino-Alto Adige, Veneto, Friuli-Venezia Giulia, Emilia-Romagna) è concentrato il maggior numero di grossisti, il 44%, seguito dal Sud (Abruzzo, Molise, Puglia, Campania, Basilicata, Calabria, Sicilia) con il 36% e dal Centro (Toscana, Umbria, Marche, Lazio, Sardegna) con il 20%.

Se si leggono i dati dal punto di vista del fatturato 2019 le percentuali sono: il Nord raggiunge il 40% del fatturato complessivo del comparto, il Sud il 39% e il Centro il 21%. Un’ulteriore analisi è partita dalla distinzione tra distributori indipendenti e associati in Gruppi nel 2019. I primi contavano numericamente il 30% del totale con un fatturato del 24%; i grossisti riuniti in Gruppi il 70% con un fatturato del 76%.

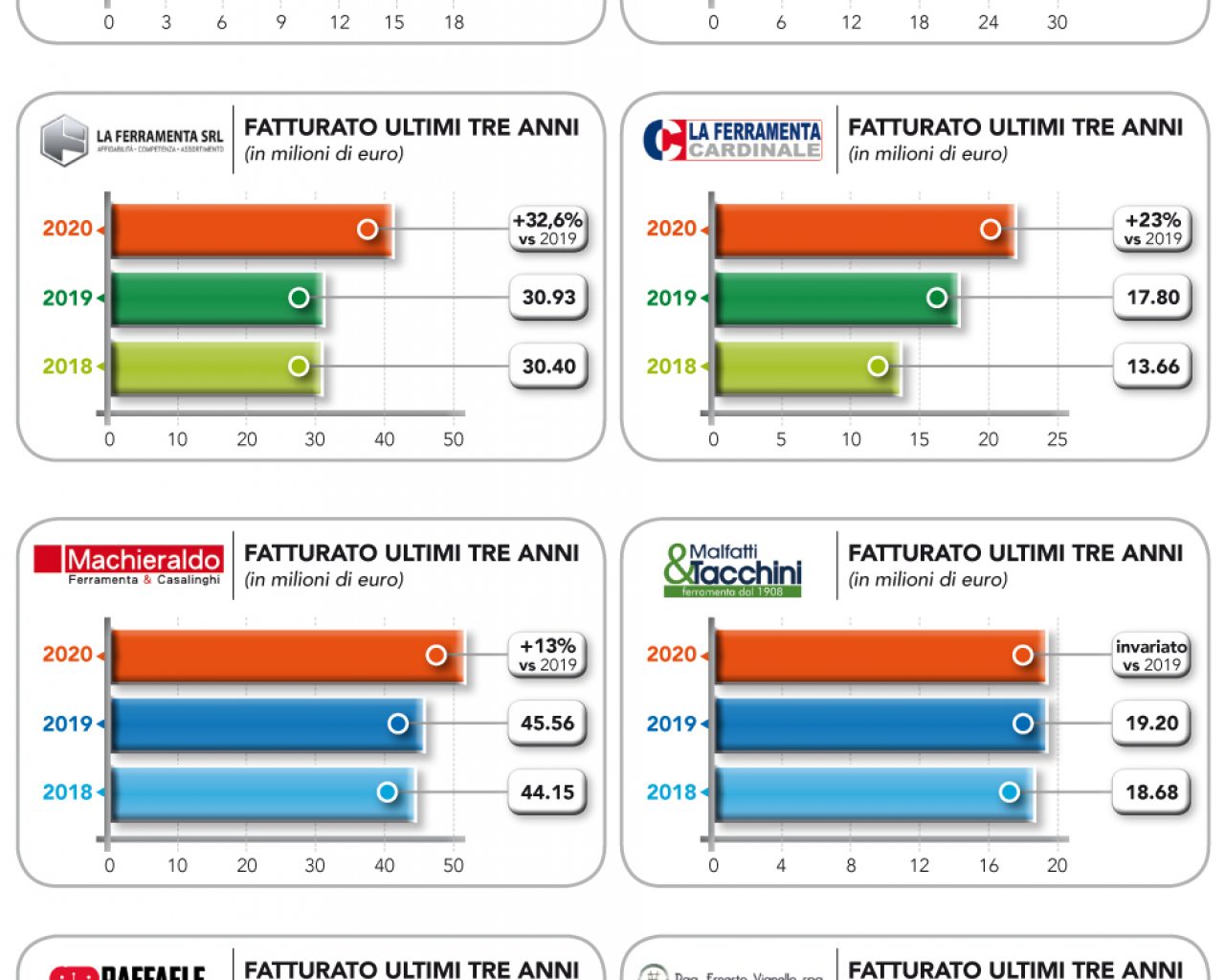

Dal punto di vista dei trend dichiarati del 2020 rispetto al 2019 la stragrande maggioranza dei distributori ha segnato un “+”, seguito spesso da una doppia cifra. In particolare, i grossisti che possiamo idealmente far salire sul podio dei vincitori sono: La Ferramenta Srl di Santarcangelo (RN) che è cresciuta di oltre il 32%; la DFL Gruppo Lamura Srl di Sala Consilina che vanta circa un +31% e, infine, al terzo posto con +30% Perrone & C. Snc di Taranto.

Che cosa è successo e che cosa accadra?

Nel 2020 senz’altro la sfida più difficile per molti distributori è stata quella di riuscire a soddisfare una domanda esplosa in pochissimo tempo. Si sono dovute prendere decisioni repentine e la “macchina organizzativa” è stata messa a punto velocemente. In generale si può dire che ci sia stata un’evoluzione verso il digitale nella relazione con la clientela, dalla presa degli ordini all’assistenza.

Il grossista ha puntato molto sul servizio verso il rivenditore che non è stato lasciato solo ad affrontare i mesi più difficili. D’altra parte di fronte a una situazione straordinaria si sono dovute attivare misure straordinarie.

Ma cosa succederà ora nel nostro settore? È indubbio che i numeri positivi registrati nei mesi di aprile, maggio e giugno 2020 difficilmente saranno replicabili. E che di fronte a una crescita così veloce e importante ci sia fisiologicamente un ridimensionamento. La speranza però è che certe modalità di acquisto siano state così gradite dall’utilizzatore finale da indurlo a mantenerle. ll plus del canale tradizionale rispetto alla Grande Distribuzione e all’online è infatti la “relazione speciale” di consulenza che si instaura con il dettagliante.

Un altro punto di attenzione è la centralità che sta assumendo la casa, che viene vissuta per più tempo rispetto a prima dell’emergenza sanitaria, inducendo le persone a fare investimenti per migliorie e sistemazioni fai da te. Le ferramenta quindi sono e saranno protagoniste di questa tendenza. Il problema semmai potrebbe essere la minore capacità economica delle famiglie a causa delle difficoltà lavorative.

Insomma il 2021 non è così di facile lettura. Staremo a vedere. Nel frattempo vi anticipiamo che, sulla rivista, seguirà una dettagliata analisi dei dati secondo una chiave di lettura originale e molto interessante. Rapporteremo infatti i fatturati dei grossisti del Nord, del Centro e del Sud con la densità geografica e il PIL. I risultati sono davvero sorprendenti!

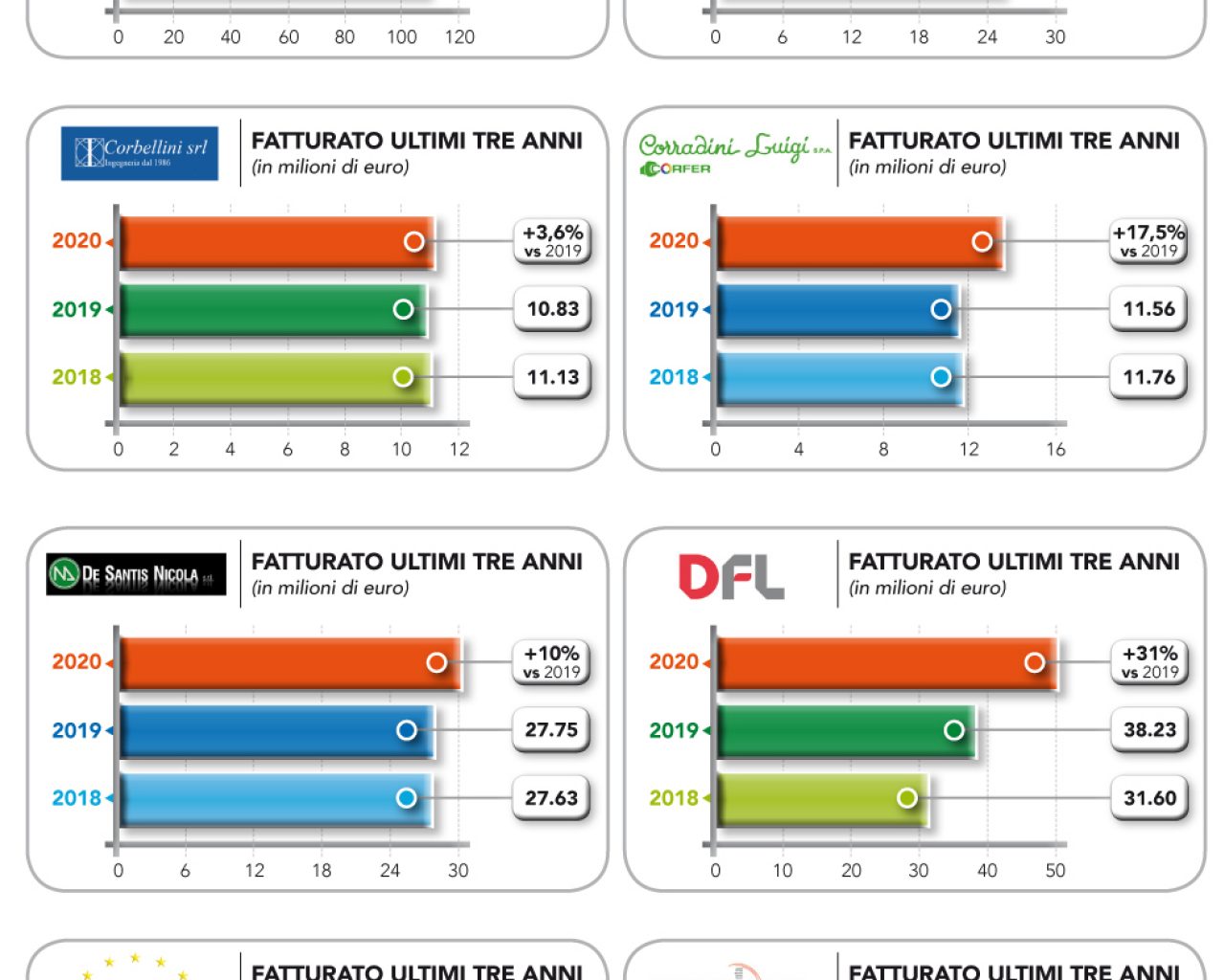

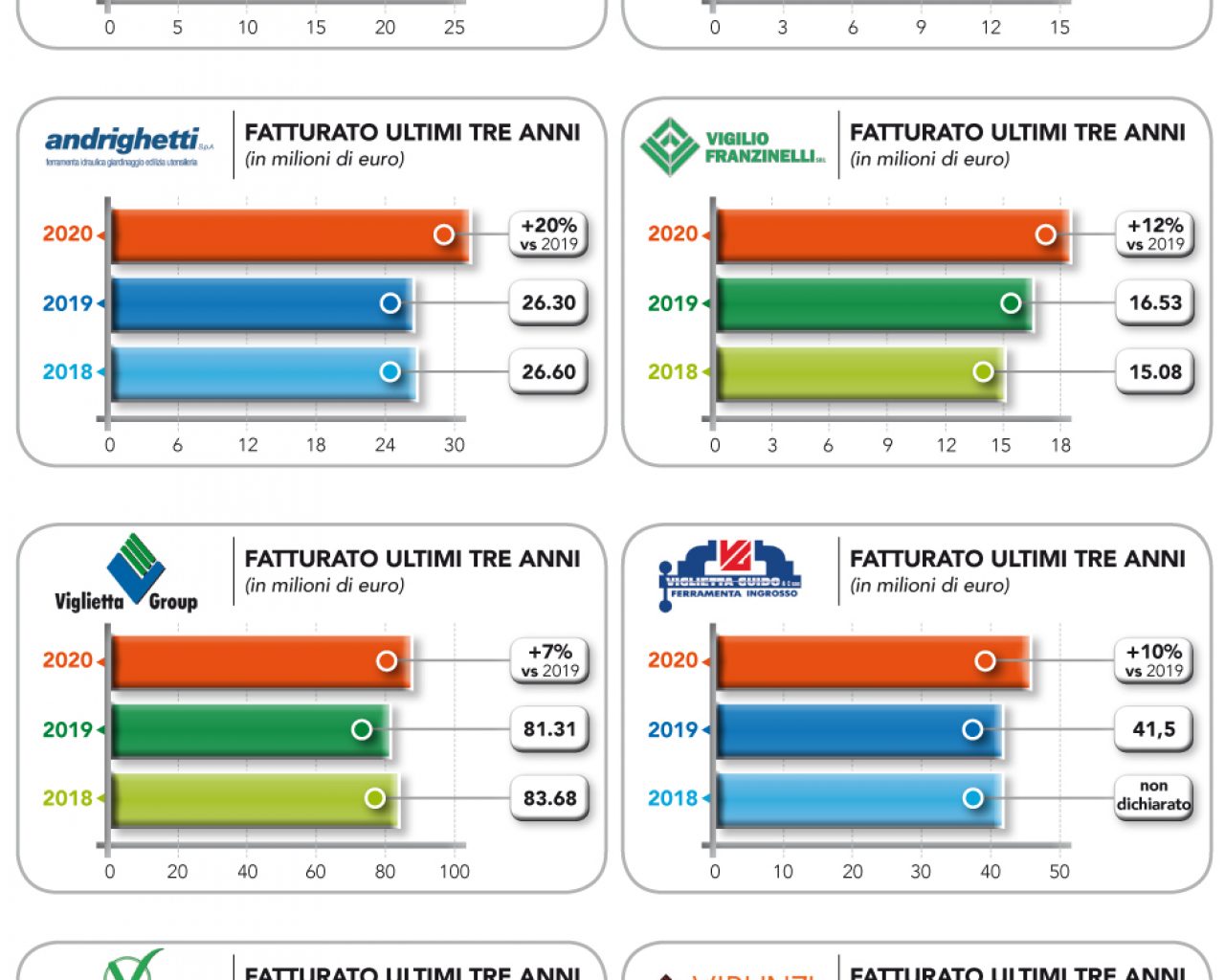

Di seguito, nella Gallery potete leggere i grafici dei trend di fatturato dei principali distributori di ferramenta in Italia, in ordine alfabetico.

Facci sapere cosa ne pensi