Secondo l’analisi dell’appena presentato Rapporto Coop 2020 (edizione completa), il 2019 della Gdo, ha chiuso con un trend di crescita del fatturato vicino al +1,5%

Grazie soprattutto all’inversione di tendenza al Sud (+0,9% rispetto al -0,6% del 2018) e al ritorno in terreno positivo delle vendite per i prodotti freschi a peso variabile (+1,6%, dopo la brusca frenata di oltre 3 punti registrata nel 2018).

Nel 2020 la grande distribuzione dovrebbe ancora giovarsi di una favorevole canalizzazione dei consumi e dovrebbe sovraperformare il mercato totale. Alla fine del 2019, infatti, lo sviluppo della rete di vendita in metri quadri è stato di circa 3,5 punti percentuali per i discount e di circa mezzo punto per i supermercati e analoghi tassi di sviluppo sono prevedibili anche nel corso del 2020. Per gli iper, il previsto calo della rete di vendita (-0,6% a fine 2019) dovrebbe essere compensato, così come accaduto già nel 2019, da un più positivo andamento a parità di rete degli altri negozi. Nelle dinamiche evolutive nel 2020 si segnala anche un lieve rialzo dei prezzi (+1%) a fronte di circa un mezzo punto registrato nel 2019. Per la distribuzione moderna, quindi, il 2020 si conferma un anno positivo, con previsioni di crescita dell’1,4%, senza, peraltro, tenere conto della spinta del canale e- commerce: gli acquisti alimentari on line nel 2019 si sono, infatti, rivelati particolarmente brillanti (+26% rispetto al 2018, con una quota sul totale grocery prossimo al 2,5%) e continueranno presumibilmente a rafforzarsi nel 2020, con una ulteriore crescita prevista del 30% che contribuirà a rafforzare ulteriormente le dinamiche positive della distribuzione moderna.

La Gdo torna centrale perchè le famiglie oggi trovano in grande distribuzione quello che negli ultimi anni sono andati a cercare nei punti vendita specializzati. Così come si assiste ad una graduale “supermercatizzazione” del canale discount sia in termini di assortimento sia di servizio; canale che, come scritto sopra cresce in termini di mq, ben più di altri.

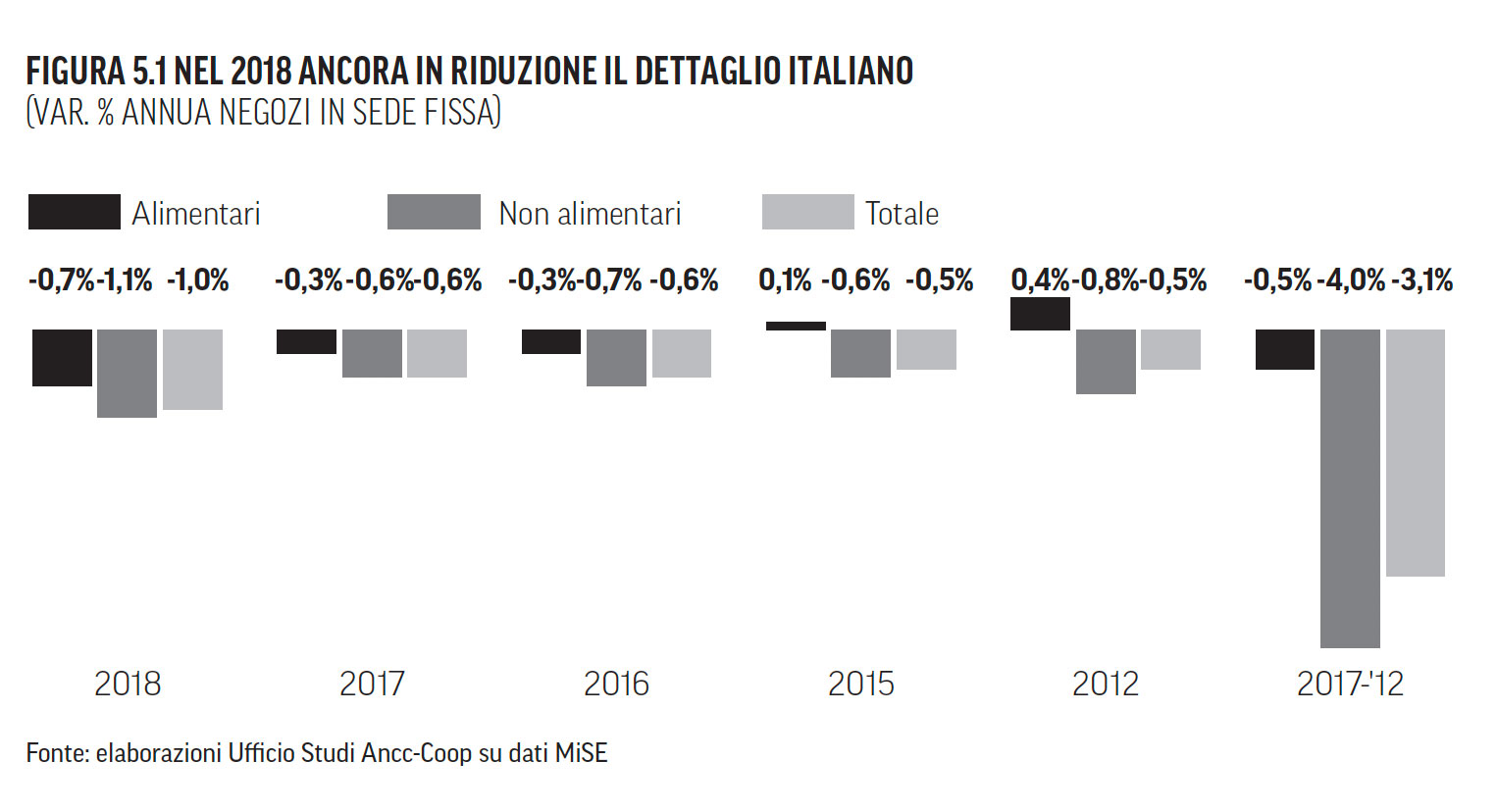

Prosegue la contrazione del dettaglio e sono i negozi non alimentari a soffrire di più con un -1,1% rispetto allo 0,7% degli alimentari. Tra i comparti in calo segnaliamo la ferramenta (-1,5%) ma anche il tessile (-4,4%), oltre a edicole, librerie e negozi di calzature. Comparti che più risentono della concorrenza di superstore e e-commerce.

Tuttavia, il negozio tradizionale, alimentare e non, pur rappresentando ancora il 57% del totale dell’area di vendita, nel solo 2018 è calata di oltre 1.000.000 di mq. Ancora più evidente se si calcola il periodo 2007-2017 con quasi 6.000.000 di mq di superficie di vendita persi. Le regioni che hanno subito la flessione maggiore sono: Friuli Venezia Giulia, Abruzzo, Marche e Sardegna.

Facci sapere cosa ne pensi