Tra i dati positivi del periodo pandemico, per ciò che riguarda il mercato del Pet, è la crescita degli animali da compagnia nelle famiglie. Fenomeno visto anche nei principali Paesi occidentali. In Italia si parla di un 4%-8%.

Come conseguenza, secondo il rapporto di Assalco Zoomark, è aumentata anche l’area food rivolta a questo comparto (+4,2% rispetto al 2019), con un giro d’affari complessivo di ben oltre i 2 miliardi di euro. La ricerca sottolinea come il prezzo per kg sia aumentato, grazie allo spostamento verso prodotti di fascia più alta.

Sempre per ciò che riguarda il mercato italiano, se guardassimo ai dati dell’e-commerce, il tasso di crescita sarebbe più alto di quel 4,2%.In Germania la crescita dei ricavi è del 4,6%, in Francia del 6%, negli Usa addirittura del 9,7%.

Il comparto dell’accessoristica ha invece vissuto momenti alterni, registrando un crollo delle vendite dei primi mesi di lockdown, quindi un recupero, poi una partenza significativa nel primo trimestre 2021 con un trend di crescita a doppia cifra. Come sostenuto da Davide Bartesaghi, moderatore del webinar dedicato al comparto pet e direttore della rivista Pet B2B, “siamo davanti a un mercato che corre. Ma sappiamo che questo non basta, perché non è scontato che i benefici di questa crescita riguarderanno tutti i player. L’incontro servirà proprio a capire come i cambiamenti avvenuti in questo periodo abbiano influenzato il settore. E quali tra di loro sono irreversibili e quali no, quali ricadute sulla filiera che va dai produttori ai pet shop, quali gli elementi nuovi con i quali dovrà fare i conti, quali i nuovi modelli di acquisto, sia in fase di sell-in che di sell-out. In particolare oggi valuteremo quali saranno le strade che possono permettere al canale specializzato di continuare ad essere punto di riferimento per clienti finali e produttori che puntano su qualità e valore».

Un nuovo esercito di “pet parents”

Tra le tendenze il successo dei prodotti naturali, dei segmenti super premium o per i cani di piccola taglia, degli alimenti funzionali o grain free. Da verificare tuttavia se siano legati all’emergenza o trend che si consolideranno nei mesi a venire.

In rappresentanza dei produttori, Luciano Fassa (Monge & C.) conferma i trend visti sopra, ma sottolinea come il vero cambiamento abbia riguardato il modo di acquistare con la crescita esponenziale dell’online. Tendenza che ha riguardato un po’ tutti i settori, dovuta innanzitutto alle regole restrittive e quindi alla conferma di un cambio nell’aria già da tempo. Un trend che proseguirà nel tempo; importante ora consolidare il rapporto con il responsabile d’acquisto alla ricerca di informazioni. E non sempre l’utilizzo della comunicazione è sufficiente al brand per creare un rapporto con il consumatore.

“Il trend interessante è quello che si racchiude in una parola: “benessere”. Il cibo non solo deve essere buono, ma deve far stare bene il mio animale, deve essere gradito e appetibile, ma anche di alta qualità. Da qui gli insight visti sopra relativi ai prodotti naturali, alle ricette grain free, le ricette mono proteiche. La seconda parola dopo benessere è sostenibilità, termine che in alcune altre merceologie food è già conosciuto, ma che sta affermandosi ora nel petfood, dove il consumatore si dimostra molto sensibile”.

La crescita dei cosiddetti “pet parents” è confermata anche da Francesco Ianora (Wonderfood), persone che si sono trovate a lavorare da remoto e quindi hanno fatto quello che prima non potevano, ovvero permettersi un animale domestico. Persone mediamente acculturate e con molta motivazione e attenzione verso la qualità. però allo stesso modo neofiti del mercato del pet. Da qui la necessità di veicolare informazioni corrette per trasformarli in consumatori che puntino alla qualità del prodotto.

Sul fronte del commercio online, per Ianora l’e-commerce c’è e bisogna imparare a gestirlo. Il negozio di prossimità, apparentemente riscoperto durante i lockdown, in realtà ha sempre mantenuto il suo ruolo centrale. Un’opportunità potenzialmente molto forte che alcuni hanno saputo sfruttare meglio. Ad esempio chi ha organizzato un servizio di consegne a domicilio o ha creato un e-shop. Il negoziante non può stare dietro la cassa aspettando che le cose avvengano, ma deve cercarsi l’opportunità.

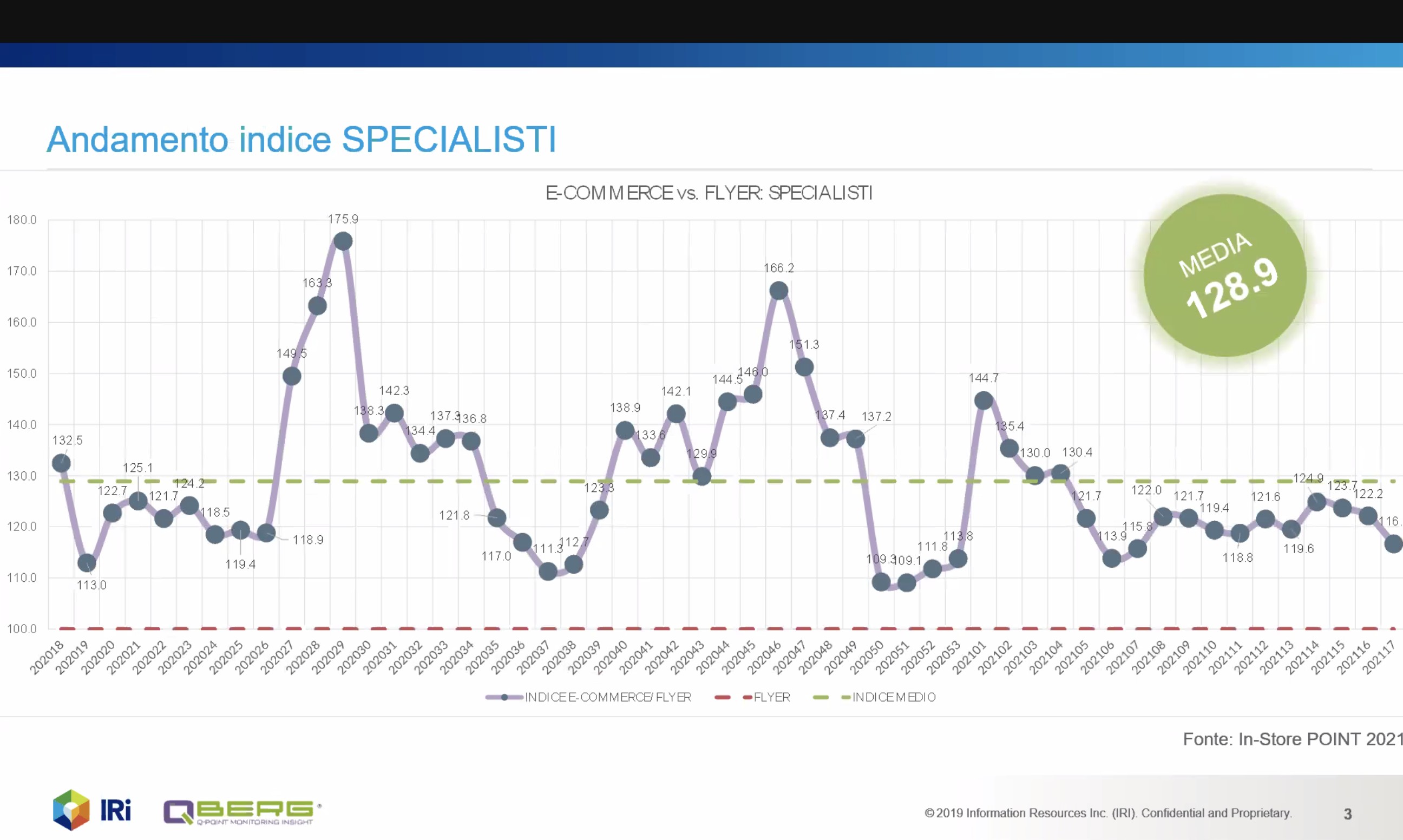

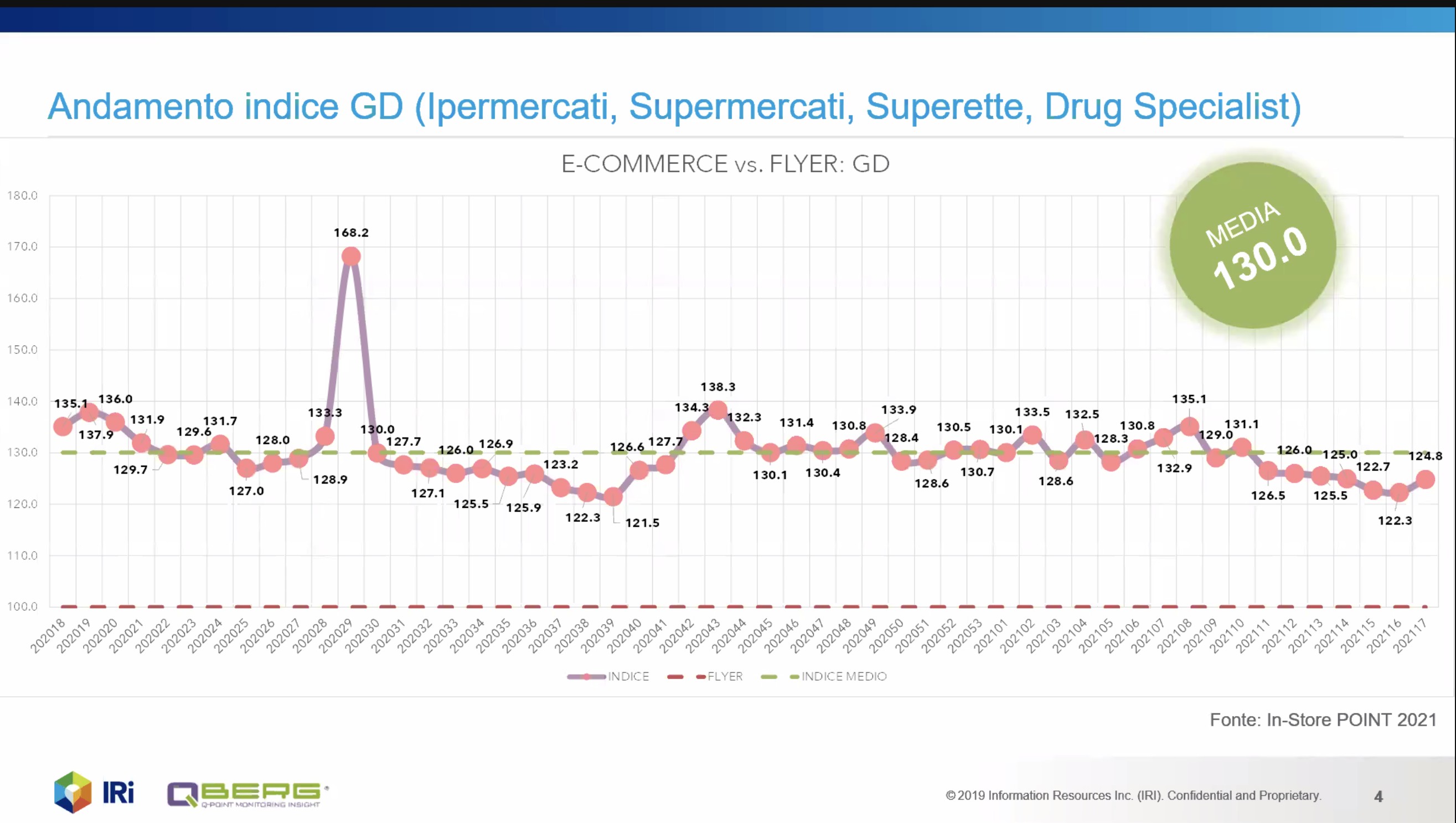

Riguardo all’e-commerce, Fabrizio Pavone di QBerg ha presentato alcuni dati che possono dare un’idea del fenomeno, QBerg si occupa di rilevare i prezzi al pubblico, di volantini online e promozioni. Il panel di confronto ha riguardato Volantini Specialisti pet vs Siti Specialisti pet; Volantini gd (Iper, Super, Superette, Drug Specialist) vs Siti gd (solo Web Retailer). Per ogni settimana, il calcolo ha previsto il confronto del prezzo medio di ogni prodotto che appare contemporaneamente su almeno un volantino e su almeno un sito web. Il prezzo medio Flyer viene preso come base 100, secondo la formula: Indice = prezzo_web/prezzo_flyer*100.

“Sul grafico la media è 128, un picco nella settimana 29 – la settimana del 13 luglio –, il secondo è 166 nella settimana 46, iniziata il 9 novembre. In un’altra immagine troviamo l’equivalente per quanto riguarda il mondo gd – quindi Iper, Super, Superette e Drug Specialist –. I prezzi online risultano essere mediamente il 30% più cari dei prezzi a volantino per gli stessi prodotti nella stessa settimana. Il flyer rappresenta “la punta dell’iceberg” dell’esposizione offline: fatto sta che, in un a determinata settimana, un consumatore che decidesse di scegliere il volantino come guida per i propri acquisti risparmierebbe circa il 30%“.

Spazio all’area igiene

Passando dal food al non food si vede che anche qui c’è stato un “terremoto” tra i segmenti e le differenti categorie di prodotto. Con alcuni player che hanno accelerato, mentre altri non sono riusciti a rimanere al passo recuperando più tardi. Anche in questo va verificato se ci sarà un seppur lento ritorno alla normalità oppure si tratta di cambiamenti che rimarranno stabili.

L’emergenza Covid ha imposto la chiusura non solo dei punti vendita, ma anche dei toelettatori e degli operatori professionali, imponendo ai proprietari di animali domestici nuove esigenze specifiche relative ad esempio alla toelettatura. Questo ha comportato una crescita esponenziale dell’area igiene, tendenza spinta anche dai nuovi proprietari di pet o dell’arrivo di un cucciolo in casa. Vito Bolognese (Pet Village srl): “Abbiamo assistito a una forte crescita del brand Dorina e in contemporanea abbiamo lanciato gamme specifiche come Clorex e Green, apprezzate molto dal consumatore finale. L’area igiene mostra di avere ancora spazio per crescere, anche se gli eccessi di protezione legati alla pandemia scompariranno o si attenueranno, pur rimanendo alto il consumo di prodotti. Se dovessi indicare una tendenza, osservando quello che succede online e parlando con gli operatori del settore, indicherei una forte crescita dell’area degli utilizzatori professionali, o dei formatori, dei dog sitter e degli addestratori. Uno stimolo positivo per il futuro e un traino verso l’uso di prodotti e giochi tecnici e accessori”.

Anche Paolo Castegnaro (Trixie Italia spa) conferma la crescita dei prodotti legati all’igiene, in particolare quelli contenenti clorexedina con proprietà disinfettanti. Mentre prevede, con il ritorno alla normalità, un maggiore interesse per tutto ciò che riguarda il trasporto e la vita all’aperto, segmenti che si prevede torneranno a breve ai volumi precedenti. Inaspettatamente, sottolinea Castegnaro, anche in Italia c’è stato un aumento nel comparto di accessori che Trixie dedica ai roditori, animali molto più diffusi nei mercati europei e molto meno in quello nazionale.

Con la ripartenza e le riaperture dei punti vendita per le aziende è arrivato il momento di tirare fuori dal cassetto anche quelle innovazioni di prodotto, che hanno atteso tempi migliori per essere presentate al mercato. “Innovazione tecnologica, come, ad esempio, mangiatoie con telecamera, porte con accesso per i gatti con microchip, giochi di innovazione mentale con meccanismi complessi – ha ricordato Castegnaro –. Ma anche innovazione per raggiungere la sostenibilità dei prodotti e nell’interesse del benessere del reale utilizzatore, cioè l’animale, prodotti con riduzione del pack o con confezioni in materiale riciclato”.

Come sta andando il non food

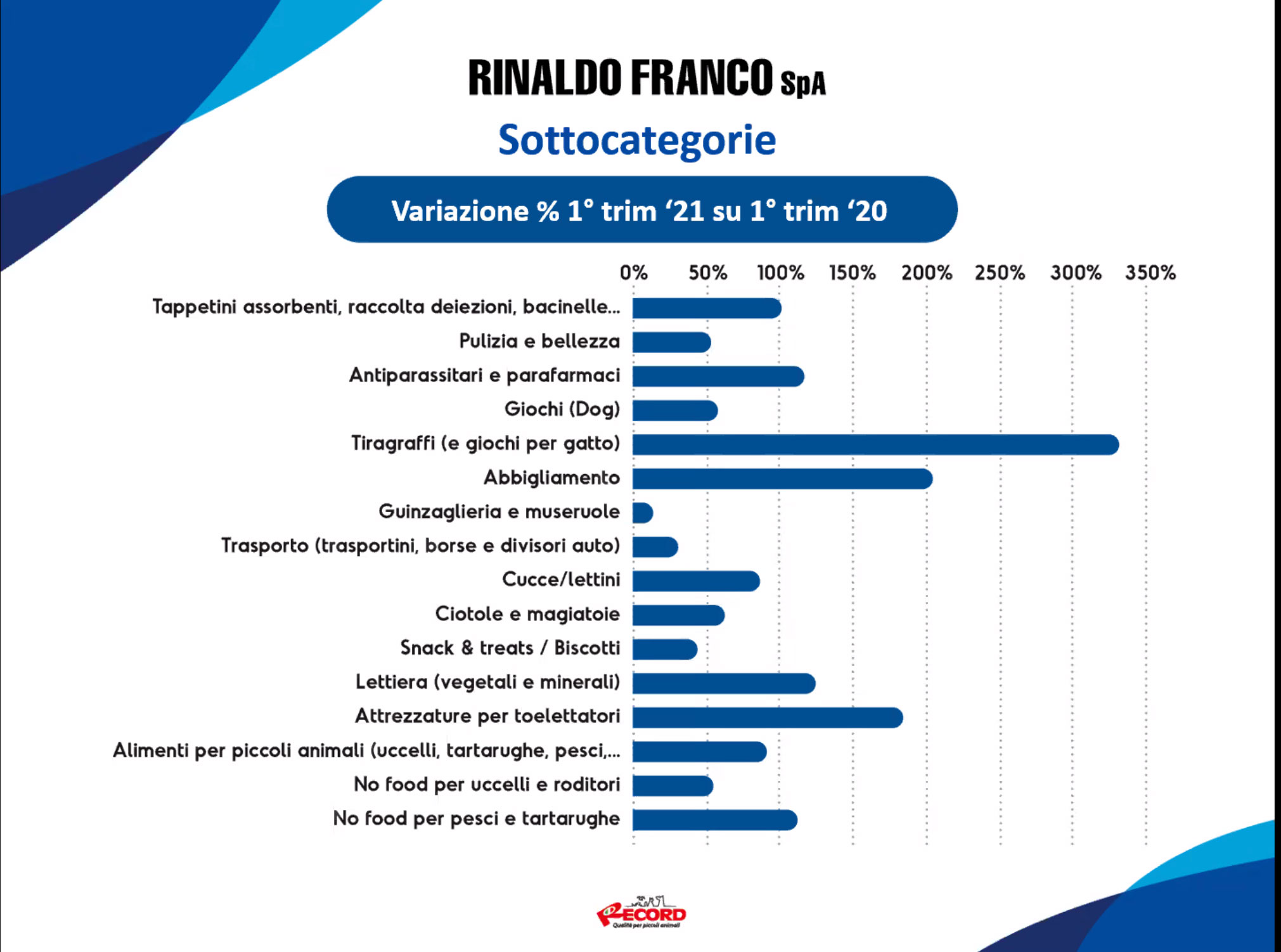

Sono dunque cambiate le abitudini dei consumatori italiani, un cambiamento che non passerà in questo periodo post Covid e che comporterà ricadute anche sulle attività retailer. A partire dalla riscoperta del non food, che sta facendo da traino al food. A sostenerlo Dan Franco (Rinaldo Franco spa) che mostra la stima di andamento del mercato nel primo trimestre 2021 delle 16 categorie non food cane-gatto, oggetto di maggior cambiamento e di recupero nel prossimo futuro. Osservando con attenzione la classifica è possibile capire dove concentrare gli investimenti.

“Se tutto ciò che ruota intorno all’igiene è una conferma di quanto detto prima, il 3° posto di guinzaglieria e museruole è stata una sorpresa, vista l’impossibilità di muoversi se non per brevi passeggiate. Inoltre si tratta di prodotti che vengono cambiati raramente. Possiamo dire comunque che si tratta di una voce che è andata bene e che sicuramente migliorerà. Al 5° posto i giochi per il cane indoor e outdoor, che si prevede crescano ancora“. (slide Stime andamento)

In attesa di Zoomark

A Gianmarco Ferrari in rappresentanza di Assalco, Associazione Nazionale che riunisce le Imprese per l’Alimentazione e la Cura degli Animali da Compagnia, il compito di anticipare l’andamento del mercato, in attesa della presentazione ufficiale a Zoomark, dal 10 al 12 novembre a BolognaFiere.

A una prima occhiata il mercato sta andando bene con il segmento degli alimenti degli animali da compagnia – il più importante sia a volume che a valore – è cresciuto in modo significativo. Nel 2020, IRI ha rilevato che le vendite nei principali canali di distribuzione – grocery, petshop tradizionali e insegne – hanno raggiunto i 2.257 milioni di euro per un totale di 626.600 tonnellate di alimenti venduti, facendo così registrare rispettivamente un +4,2% e un +2% vs 2019. A questi dati si aggiungono i risultati ottenuti dai petshop della gdo, nuovo format lanciato da alcuni retailer, che nel 2020 hanno registrato vendite per 6.036 tonnellate di alimenti per cani e gatti e un valore di 34,3 milioni di euro.

Nel 2020 il mercato degli accessori ha registrato nel canale gdo a valore + 2,3% (pari a 72,8 milioni di euro) e a volume +6,7% rispetto al 2019. Il settore igiene è cresciuto del 14,7% rispetto all’anno precedente; anche il segmento dei giochi ha raggiunto dimensioni rilevanti, con un giro d’affari complessivo di circa 6 milioni di euro (+1,7% rispetto al 2019).

I dati IRI vedono in crescita anche il comparto degli accessori per la cura e la gestione quotidiana dei pet, all’interno del quale troviamo prodotti per l’igiene, giochi, guinzagli, cucce, ciotole, voliere, acquari, tartarughiere e utensili vari. Un settore che lo scorso anno ha registrato nel canale gdo un valore pari a 72,8 milioni di euro e un incremento a valore del 2,3% e a volume del 6,7% rispetto al 2019.

Il segmento dei prodotti per l’igiene (tappetini, assorbenti igienici, salviette, shampoo, spazzole, deodoranti e altri prodotti di bellezza) si conferma il più importante con un valore di poco inferiore ai 33 milioni di euro, +14,7% rispetto all’anno precedente. L’impatto del Covid si vede chiaramente su alcune referenze. Ne sono un esempio le lettiere per gatto, che, rilevate separatamente, nel 2020 hanno visto nel canale gdo vendite per oltre 76 milioni di euro, con una crescita a valore del 3,1% rispetto all’anno precedente.

I temi “caldi” dell’associazione

Come presidente di Assalco, Ferrari è anche in prima fila sul tema della ricollocazione dell’Iva al 10%, un tema importante, soprattutto in un momento difficile dal punto di vista economico per molti. “Si tratta di un carico fiscale che grava sulle famiglie ed è lo stesso dei beni di lusso che hanno la stessa Iva al 22%. Ad esempio in Germania, il corrispettivo dell’Iva è al 7%. Nostro obiettivo quello di sollecitare in questo senso le istituzioni, cosa che stiamo facendo, come anche altre associazioni e categorie di stakeholder che hanno a cuore il problema. Una battaglia che portiamo avanti da anni, anche se stiamo vedendo qualche segnale positivo“.

Altro tema caldo per l’associazione, la penalizzazione dei negozi al dettaglio, chiusi durante i lockdown. “Assalco si è attivata fin dall’inizio dell’emergenza per far pressione sul legislatore affinché non si dimenticasse di questo comparto. Da parte nostra abbiamo cercato il modo di farci riconoscere come industria e far riconoscere i canali di distribuzione come attività non differibili nei Dpcm. Uno sforzo e un grande lavoro da parte di Assalco, del personale e del segretario generale Antonio Baggini, che hanno permesso di ottenere un risultato importante”.

Facci sapere cosa ne pensi