Presentati i dati della ricerca dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano, con il convegno “Stay at home, stay in a Smart Home: la casa intelligente alla prova del Covid”. Il mercato ha tenuto.

L’anno che si è concluso è stato un anno di luci e ombre per il mercato della Smart Home, con un crollo compreso fra il -60% e il -100% delle vendite durante il primo lockdown, ma bilanciato da una robusta ripresa nella seconda parte dell’anno. Dato corroborato anche dagli interventi dei partecipanti alla tavola rotonda. Mario Salari, direttore commerciale ed head of Italy di Ariston Thermo: “Abbiamo assistito a una crescita importante nei primi mesi, seguita da un tracollo a maggio e quindi da una ripartenza da giugno, molto probabilmente trainata dagli incentivi governativi”.

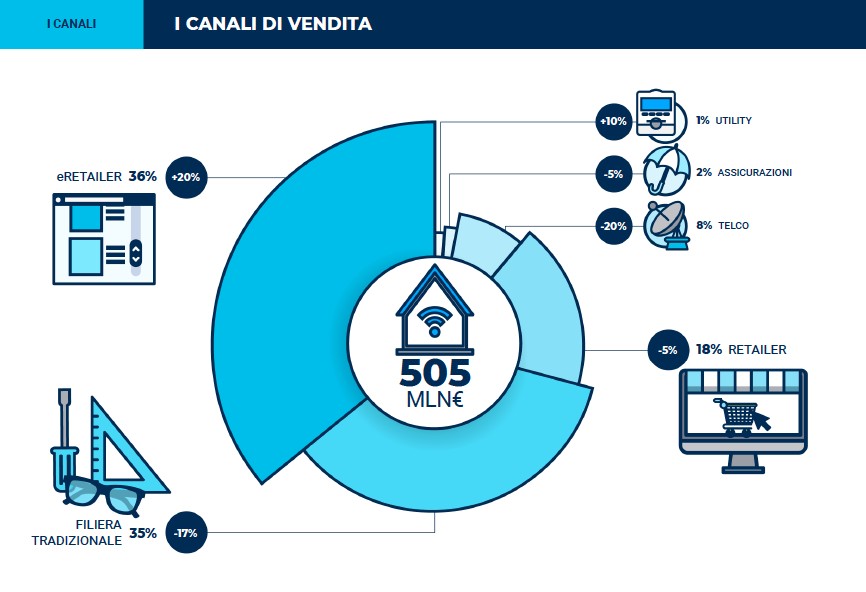

Come anticipato sopra, nel complesso il mercato ha tenuto riuscendo a contenere l’impatto dell’emergenza e registrando una flessione contenuta vs il 2019 – pari al -5% – e mantenendo un valore di 505 milioni di euro.

Ovviamente la crisi ha interessato anche i mercati stranieri. Il rallentamento rispetto agli anni precedenti è stato evidente soprattutto in Spagna (stabile a 420 milioni) e Francia (1,1 miliardi, +3%). Invece Germania (2,9 miliardi, +16%) e UK (2,8 miliardi, +10%) hanno mantenuto una significativa crescita.

“L’emergenza ha arrestato il trend di forte crescita degli ultimi anni, ma il mercato della Smart Home ha saputo reggere l’urto del Covid, segnando soltanto una lieve flessione – come affermato durante la presentazione da Giulio Salvadori, direttore dell’Osservatorio Internet of Things –. Un ottimo risultato considerando il contesto in cui le aziende hanno dovuto operare e il crollo delle vendite registrato nella prima parte dell’anno. Dall’altro lato, la pandemia ha contribuito a rinnovare l’interesse degli italiani per la casa e a far crescere la cultura digitale dell’utenza: due elementi che traineranno il mercato nel 2021″.

I canali distributivi: chi sale chi scende

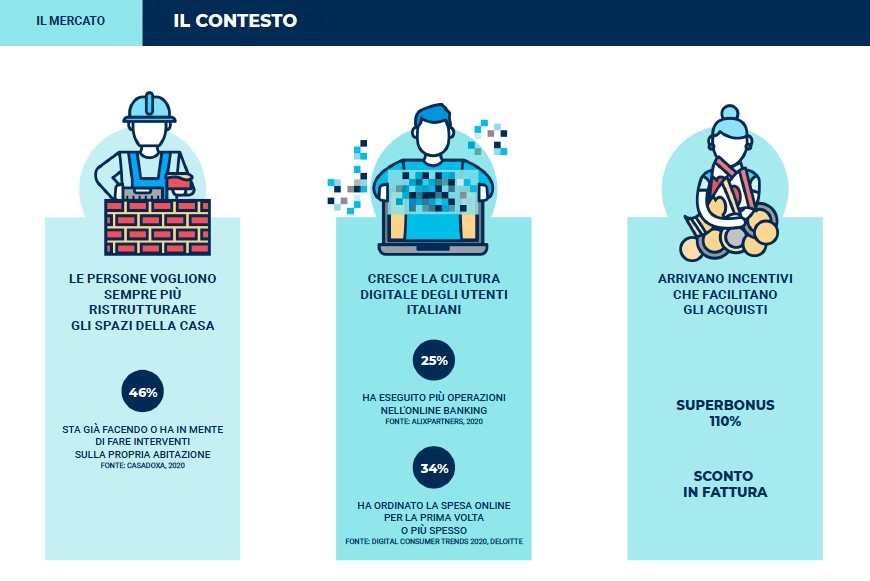

“Stay safe, stay home”: la pandemia ha dunque riportato la casa al centro dell’attenzione non solo dei cittadini, costretti a vivere e lavorare esclusivamente nella propria abitazione, ma anche del governo. Nasce infatti nel 2020 il “Superbonus 110%”, che non ha al momento avuto un impatto diretto sul mercato della Smart Home, generando tuttavia un “effetto a cascata” su altre misure. Tra queste l’Ecobonus e il Bonus Domotica, che stanno spingendo le vendite di caldaie, termostati e climatizzatori smart.

Sempre causa pandemia, abbiamo assistito a una crescita esponenziale dell’eCommerce che ha dato una spinta al canale degli eRetailer, +20%, superando per quote di mercato la filiera tradizionale degli installatori, che, pur mantenendo un ruolo di primo piano, ha registrato un -17%. Questo a causa anche del timore del rischio contagio che ha portato molti a essere restii ad accogliere “estranei” in casa, scegliendo magari l’installazione dei dispositivi in autonomia. Alti e bassi per i retailer multicanale che hanno chiuso con un fatturato lievemente inferiore (-5%) rispetto al 2019, pari a 95 milioni di euro a causa della riduzione degli acquisti in negozio.

Le vendite sono state pari a 175 milioni di euro, con un calo del 17% e l’ulteriore perdita di quote di mercato, a favore degli eRetailer, dopo quelle già registrate negli ultimi anni (dal 50% del 2018 al 39% del 2019 fino al 34% del 2020). Rimangono limitate per il momento le vendite di telco, utility e assicurazioni, anche se è stato un anno di rilancio sul fronte delle nuove offerte integrate per la casa.

Il rallentamento del mercato non ha diminuito il livello di conoscenza e l’uso degli oggetti connessi da parte degli italiani. Infatti ben il 69% dei consumatori ha sentito parlare almeno una volta di “casa intelligente” (+1%), mentre crescono la percentuale di utenti che possiede almeno un oggetto (43%, +1%) e l’uso delle funzionalità smart (il 19% ha aumentato l’uso, il 13% lo ha ridotto). Diminuiscono invece l’attenzione verso gli oggetti intelligenti, con il 14% del campione che li ritiene meno prioritari rispetto a prima della pandemia, e il budget da dedicare a queste soluzioni. Cala invece la preoccupazione per la privacy, che interessa solo il 45% degli utenti contro il 54% del 2019, mentre è ancora forte l’esigenza di mantenere il controllo dei dispositivi connessi in casa, indicata dal 57%, con solo il 25% che affiderebbe la propria abitazione alla gestione autonoma da parte di oggetti smart basati sull’Intelligenza Artificiale.

Quali saranno le tendenze trainanti

Secondo Angela Tumino, direttore dell’Osservatorio Internet of Things: “Nel 2020 sono emersi due trend che tracceranno il futuro della Smart Home nei prossimi mesi. In primo luogo, la progressiva “servitizzazione”, ossia il passaggio dalla vendita del solo hardware alla proposta di servizi aggiuntivi, come la possibilità di attivare un pronto intervento in caso di pericolo per gli anziani che vivono soli in casa. Il secondo è l’ingresso di nuovi attori in questo mercato, dai produttori di arredamento alla gdo, dal real estate ai produttori auto, allargando i confini della competizione”.

Secondo la ricerca, la nuova centralità della casa guadagnata durante la pandemia ha favorito la vendita di alcune soluzioni smart, altre invece sono state penalizzate. Ad esempio le soluzioni per la sicurezza – che comprendono videocamere, sensori per porte e finestre e serrature connesse – mantengono il primo posto per quote di mercato (21%) con 105 milioni di euro, ma segnano un calo del 30% rispetto al 2019.

Un calo evidenziato anche dal consumatore, che indica ancora la sicurezza come prima motivazione di acquisto di un oggetto smart, ma con un calo di 9 punti percentuali (dal 36% al 27%).

Invece tra chi cresce ci sono gli smart home speaker, che agganciano le soluzioni per la sicurezza al primo posto, con un valore di 105 milioni di euro (+10%), pari al 21% del mercato. Nel 2020 sono state siglate nuove partnership, sono state aggiunte funzionalità e il mercato si è consolidato, ma è necessario rafforzare l’integrazione con la Smart Home, dato che solo il 14% dei possessori di smart speaker li utilizza per gestire altri oggetti smart in casa.

Seguono gli elettrodomestici con 100 milioni di euro, pari al 20% del mercato e in crescita del 17%. Questo grazie a un ampliamento dell’offerta “connessa” e ad alcune tipologie, come i robot aspirapolvere e i purificatori d’aria, che hanno segnato un boom di vendite trainate dalla ricerca di igiene. Cresce anche l’uso delle funzionalità smart da parte dei consumatori, pari al 59% di chi possiede grandi e piccoli elettrodomestici (+19%).

Caldaie, termostati e condizionatori connessi per la gestione di riscaldamento e climatizzazione hanno beneficiato degli incentivi di Superbonus e Ecobonus, segnando una crescita del 15% con vendite per 75 milioni di euro, pari al 15% del mercato. Chiudono le casse audio (9% del mercato) e le lampadine connesse (8%), le cui vendite sono trainate da numerose offerte che prevedono bundle con altri dispositivi.

Un trend che continuerà anche quando la fase emergenziale sarà alle spalle? Secondo Davide Ceppi, responsabile marketing sistemi residenziali di Bticino, “dalle nostre analisi interne questo modo di vivere la casa – meno tradizionale e più tecnologico, attento a tutte le migliorie – continuerà. Ci sarà sicuramente un’opportunità di ulteriore crescita per il settore dello smart home. Anche perché tanti continueranno a lavorare da remoto. Quindi proseguirà la ricerca di più comfort domestico, più qualità dell’aria, e così via. Uno dei comparti sui quali il consumatore italiano sarà sempre più interessato è quello degli smart speaker. Sul quale, secondo me, sarebbe necessario da parte delle aziende spingere di più. Anche alleandosi dal punto di vista della comunicazione per spiegare gli innegabili vantaggi domestici”.

Oltre a più attenzione agli smart speaker, Michele Pandolfi, product marketing manager DomoticsdiGewiss, consiglia di lavorare sulla semplificazione di questo tool. “Consiglierei anche una maggiore attenzione al supporto da parte dei professionisti nei confronti degli utenti finali nell’installazione delle soluzioni smart, visto che il 37% preferisce rivolgersi a un installatore“. Pandolfi insiste sull’attività di informazione al cliente anche per ciò che riguarda il sistema dei bonus governativi. Gewiss ad esempio ha creato dei video per spiegarne vantaggi e opportunità e su come ottenerli.

Sicurezza, comodità e controllo dei consumi

Proprio riguardo all’atteggiamento dei consumatori rispetto alla Smart Home e alle sue applicazioni, la ricerca dell’Osservatorio ha evidenziato come sicurezza, comodità, possibilità di tenere sotto controllo i consumi e facilità d’uso siano i driver che portano all’acquisto. Chi non compra oggetti smart in genere non ne comprende i benefici, né il valore considerandoli troppo futuristici o troppo costosi.

C’è invece interesse per i servizi aggiuntivi, cosa che del resto è chiara anche dai trend prima ricordati. Dalla consulenza medica al monitoraggio dei consumi, dall’assistenza e manutenzione al pronto intervento, il 62% dei consumatori sarebbe disposto ad adottarli, ma solo il 33% del panel interpellato sarebbe disposto a pagare qualcosa di più per il servizio aggiuntivo.

L’innovazione nei servizi rappresenta un plus importante anche per Mario Salari. “Ariston, ad esempio, mette a disposizione servizi che rendano più semplice utilizzare questa tecnologia anche attraverso l’Intelligenza Artificiale. Per riuscire a farlo abbiamo collegato centinaia di migliaia di dispositivi che inviano un’enorme mole di informazioni e dati, che attraverso il Machine Learning riusciamo a elaborare e a mettere a disposizione dei clienti. Con Ariston Net e Ariston Pronet è possibile dare una programmazione automatica del comfort casalingo, controllare i consumi, avere informazioni e suggerimenti per migliorare l’uso dei nostri dispositivi”.

Interessante, rispetto alle precedenti edizioni dell’Osservatorio, è il dato che vede diminuire i timori legati alla violazione della privacy. La preoccupazione più alta oggi è probabilmente legata all’autonomia dei dispositivi stessi: l’utente dichiara che preferisce mantenere il controllo.

Facci sapere cosa ne pensi