Le strategie nella distribuzione di materiali edili evidenziano in questi anni una crescita significativa delle dimensioni medie aziendali per i top player, segno dell’avvio di una fase più matura del mercato, nella quale la dimensione aziendale diventa fattore strategico per il futuro del settore.

Il mercato delle costruzioni in questi ultimi tre anni ha avuto dinamiche di crescita mai registrate nella sua storia e ormai ha superato la soglia di 200 miliardi di giro d’affari. Questo valore si deve soprattutto alla forte spinta non solo del superbonus, ma anche degli altri bonus che hanno potuto beneficiare dello sconto in fattura e soprattutto della cessione del credito fiscale.

Grazie a queste opportunità il mercato è cresciuto a livelli notevoli e, con esso, anche le imprese hanno visto aumentare di molto i loro fatturati. Certo, ad una analisi approfondita va anche segnalato che la crescita dei fatturati e del mercato è stata, almeno per il 2021, anche conseguenza del forte aumento dei materiali, ma la dinamica è stata comunque rilevante in termini di lavori e con essa la crescita dei fatturati delle aziende della filiera, da quelle di produzione di materiali alle imprese di costruzioni e a quelle della distribuzione di materiali.

In questo caso l’analisi dei bilanci non basta a raccontare cosa sta veramente avvenendo nel settore, in quanto la sola dinamica del fatturato nasconde in realtà alcuni grandi cambiamenti che si attendevano da anni e che finalmente si palesano. Primo fra tutti la crescita della dimensione aziendale delle insegne, fattore che da sempre è stato un punto debole della rivendita edile e che oggi, invece, inizia ad essere un punto di forza nell’analisi delle strategie dei principali player a livello nazionale, sia nel settore delle insegne multipoint, sia nel caso dei gruppi e consorzi.

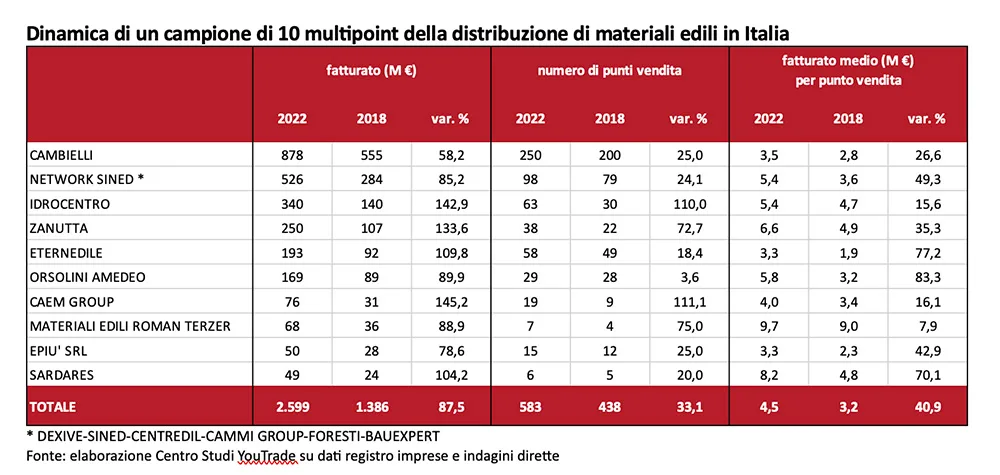

Prendendo ad esempio le 15 insegne di maggiore dimensione presenti oggi nel settore delle rivendite multipoint di materiali edili (e in alcuni casi anche idrotermosanitari), 6 delle quali le abbiamo aggregate tra loro perché di fatto un unico network di vendita (si tratta di Dexive-Sined-Centredil-Cammi Group-Foresti-Bauexpert), si possono notare molti elementi a supporto della nostra riflessione, che parte dalla progressiva crescita del numero dei punti vendita e di un progressivo aumento del fatturato per punto vendita.

Complessivamente le 15 insegne analizzate nel 2022 hanno prodotto un fatturato pari a quasi 2,6 miliardi di euro, con una crescita dell’87,5% rispetto a quanto realizzato nel 2018. A livello di punti vendita la crescita è stata del 33,1%, essendo passati complessivamente da 438 punti vendita a 583. Di conseguenza, nella media complessiva, il fatturato medio è cresciuto del 40,9%, passando da 3,2 a 4,5 milioni di euro per punto vendita.

Già questi dati medi complessivi sono significativi di una progressiva crescita dimensionale delle aziende che hanno attuato in alcuni casi strategie di aggregazione e in altri di crescita puntuale, basata sull’aumento della presenza nel territorio con punti vendita per lo più acquisiti da fusioni e acquisizioni. Analizzando più nel dettaglio le dinamiche delle singole aziende emerge un quadro ancora più interessante, perché rappresentativo dei cambiamenti che in questi ultimi cinque anni sono avvenuti in queste aziende.

Il primo elemento da considerare è la dinamica del fatturato in rapporto a quella dei punti vendita. Crescite molto rilevanti, in entrambi i casi, sono ad esempio quelle di Idrocentro e Caem Group, entrambe aziende con aumenti di fatturato superiori al +140% e con un più che raddoppio dei punti vendita, segno di una crescita territoriale molto consistente che in entrambi i casi ha portato ad un aumento della produttività per singolo punto vendita di circa il 16%. In questo caso si tratta di singole insegne che agiscono e operano sul territorio rafforzando ed espandendo la propria presenza.

Non molto diversa la strategia del network Sined, ovvero le imprese tra loro collegate in rete ma ciascuna mantenente la propria identità, e che da riferimento a sei ragioni sociali diverse (Dexive, Sined, Centredil, Cammi Group, Foresti, Bauexpert). L’elemento interessante è il lavoro sinergico sul mercato, strutturato al fine di espandere e rafforzare la presenza sui vari territori di riferimento, con un’ottimizzazione della gestione dei punti vendita, grazie anche all’opportunità di lavorare su economie di scala, che ha incrementato notevolmente il fatturato medio per punto vendita, portandolo da 3,6 a 5,4 milioni di euro, con una crescita della produttività per singolo punto vendita del 49%.

Il tema della produttività è ben evidente anche nella dinamica di Eternedile (+77%) e di Orsolini (+83%), entrambe insegne che hanno proseguito il rafforzamento sul proprio territorio di riferimento, con incremento del numero di punti vendita più contenuto, ma con un forte lavoro di consolidamento dell’attività e della produttività, segno di una forte attenzione al miglioramento dell’organizzazione interna. Strategia simile, ma con un forte aumento anche dei punti vendita, è invece quella di Zanutta, che forte di un incremento del 72,7% del numero dei punti vendita, ha potuto realizzare un fatturato in aumento del 133,6% nel 2022 rispetto al 2018, con un aumento della produttività per punto vendita di oltre il 35%, solo 5 punti percentuali al di sotto della media complessiva del campione analizzato.

Se al primo posto della lista troviamo Cambielli, che presenta una strategia di crescita e di espansione dei punti vendita sul mercato, con un aumento del fatturato che porta ad una crescita della produttività per punto vendita quasi del 27%, all’ultimo troviamo Sardares (presente solo in Sardegna con 6 punti vendita) forte di una crescita doppia rispetto a quella di Cambielli in termini di fatturato, ma simile in termini di punti vendita (+20% rispetto a +25%) ma che cresce fortemente in produttività, presentando un aumento del fatturato nei cinque anni considerati di poco più del 70%.

Si rafforza anche la posizione di Epiù, che nel 2022 ha superato i 50 milioni di euro di fatturato con una crescita del 78,6% sul 2018 e con un aumento del 25% dei punti vendita, che ha portato ad una produttività media di 3,3 milioni di euro, in aumento di 1 milione rispetto al 2018. Chi ha mantenuto e rafforzato un modello già fortemente produttivo dei propri punti vendita è Materiali Edili Roman Terzer, che a fronte di una crescita superiore all’88% del fatturato ha incrementato del 75% i punti vendita ottimizzando la già ottima gestione, che è passata da 9 a 9,7 milioni di euro per punto vendita.

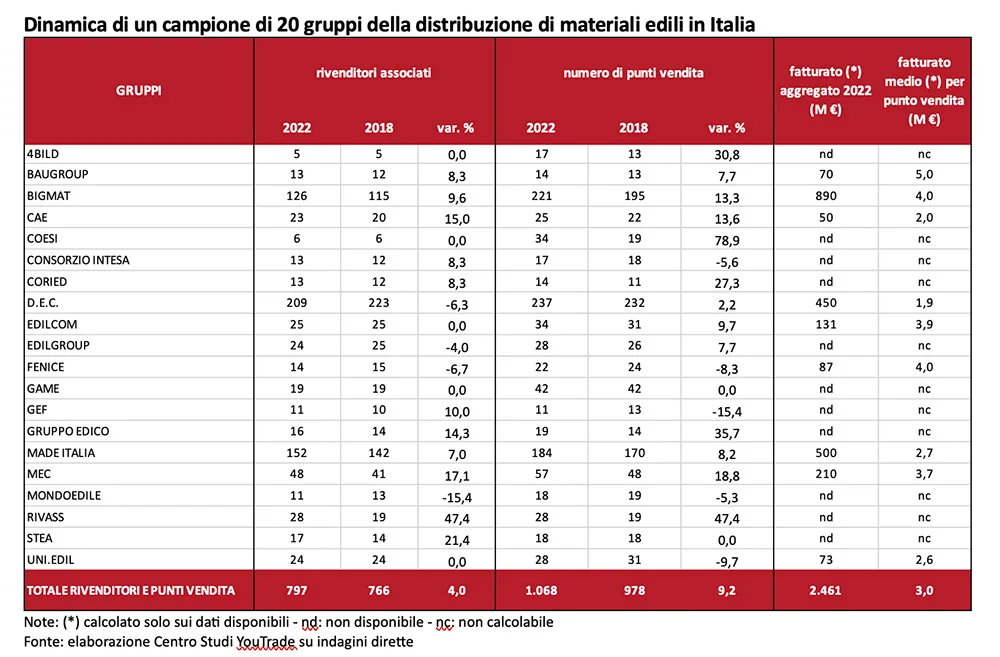

Passando ad analizzare le dinamiche di un campione di gruppi e consorzi della distribuzione edile nello stesso periodo considerato, che complessivamente si può stimare abbiano realizzato nel 2022 un giro d’affari superiore ai 3,3 miliardi di euro, si può notare come vi sia un aumento contenuto ma comunque significativo dei rivenditori associati, +4,0%, da un lato segno di un rafforzamento e di una stabilità dei gruppi nel tempo e da un altro di un incremento significativo per alcuni di essi, e soprattutto come si incrementino nel tempo i punti vendita, +9,2% la media complessiva, con alcuni gruppi in forte crescita, segno di una progressiva espansione nel mercato dei sistemi consortili, altro fattore importante per l’evoluzione moderna della distribuzione di materiali edili in Italia.

Al di là delle dinamiche specifiche dei singoli gruppi, dalla lettura dei dati emerge un altro dato molto interessante, relativo al valore medio di fatturato per punto vendita. La media complessiva assegna un valore pari a 3 milioni di euro, con differenze anche rilevanti tra i singoli gruppi, che vanno dai quasi 2 milioni di D.E.C. e CAE ai 5 di Baugroup.

In linea generale, confrontando i dati relativi al campione di multipoint e dei gruppi e consorzi analizzato, emerge una dinamica di significativa crescita della dimensione media aziendale e soprattutto una progressiva crescita della diffusione territoriale delle insegne, con una strategia di forte consolidamento nei mercati di riferimento e un aumento della presenza delle insegne su nuovi mercati a livello territoriale, aumento ottenuto grazie a strategie per lo più di acquisizioni, oltre che di costruzione di partnership e network operativi, che nel caso dei gruppi e consorzi tengono assieme piccole rivendite che, nella media, comunque presentano fatturati significativi.

Ciò che emerge con maggiore forza è senza dubbio la crescita della produttività, fattore oggi sempre più strategico per ottimizzare la propria presenza sul mercato, mantenendo dunque una forte competitività nei territori di riferimento. Volendo sintetizzare, i grandi diventano sempre più grandi e questa sembra l’unica strada attualmente percorribile per l’evoluzione di un settore, quello della distribuzione di materiali edili, che fino ad oggi è stato ancorato a modelli di piccola scala e di rivendite a carattere locale e che domani invece potrà contare su imprese di maggiore dimensione, con una maggiore organizzazione e capacità di consolidamento nel mercato, una strada quanto mai necessaria per l’evoluzione del settore.

Facci sapere cosa ne pensi