In base alle prime analisi di bilancio il 2020 è stato un anno a due facce per il settore brico: segnano il passo le grandi catene mentre le realtà minori si dimostrano più performanti.

Estate, tempo di bilanci. Il progressivo deposito dei bilanci delle aziende e il loro inserimento nel portale online del sistema camerale permette, già a partire dal mese di luglio, di iniziare a fare alcune considerazioni sull’anno trascorso, verificando le dinamiche delle imprese e le loro performance in termini di redditività.

Normalmente questo è un esercizio di routine, ma quest’anno si colora di sfaccettature tutt’altro che trascurabili, in quanto il 2020 è stato l’anno della pandemia e del lockdown, un anno che ha visto restrizioni rilevanti all’operatività delle imprese, per il blocco totale che l’economia e la società hanno avuto tra marzo e maggio, ma anche in base alle diverse restrizioni legate ai diversi colori pandemici, dal rosso al giallo, nei mesi successivi e che sono intervenute modificando aperture, orari e le stesse tipologie di prodotti vendibili, restringendo in alcuni casi le aree di vendita a semplici corridoi per accedere da una sezione nella quale era permesso acquistare prodotti, perché definiti di prima necessità, a quella successiva.

Le grandi in flessione (causa Covid)

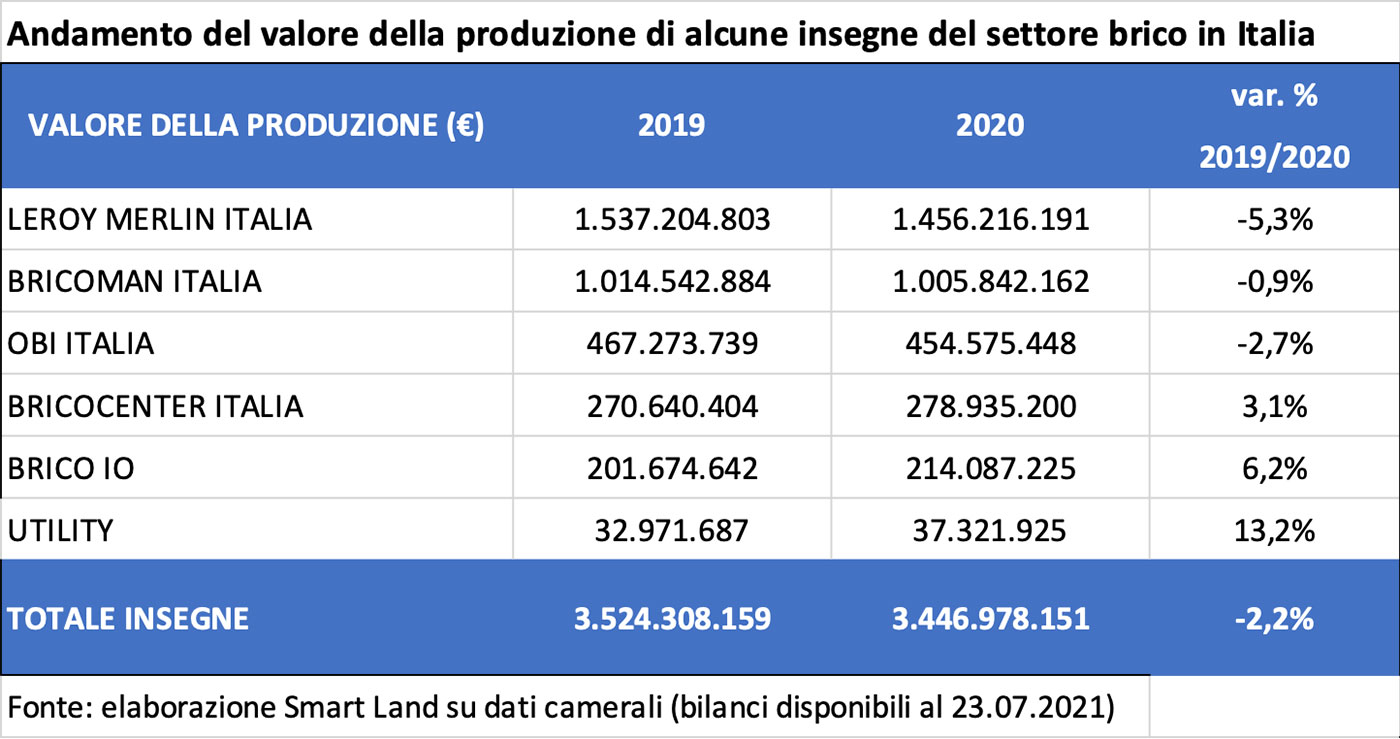

Questo impatto non è stato indolore per il settore brico, come testimoniano i primi dati relativi ai bilanci già disponibili di alcune insegne. Ad oggi sono disponibili sul portale camerale i bilanci di Bricocenter Italia, Brico Io, Bricoman Italia, Leroy Merlin Italia, Obi Italia e Utility. Queste sei insegne nel 2020 hanno rappresentato complessivamente un volume d’affari di 3,44 miliardi di euro, con una dinamica in flessione pari ad un calo del -2,2%. Ma se si vanno a leggere i dati relativi alle singole insegne si nota subito che il calo è dovuto soprattutto alle grandi insegne, con Leroy Merlin Italia, che è l’insegna con il giro d’affari più elevato e pari a 1,46 miliardi di euro, in flessione del -5,3%, seguita da Obi Italia (terza insegna per valore della produzione con un fatturato di 454 milioni di euro) in calo del -2,7%. Segue poi Bricoman Italia, seconda insegna per volume d’affari con oltre 1 miliardo di euro, in debole contrazione, pari al -0,9%. Complessivamente queste tre insegne, che sommano 2,9 miliardi di euro nel 2020, hanno perso il 3,4% del volume d’affari, mentre le piccole insegne, piccole ovviamente in termini di giro d’affari in quanto sommano “solo” 530 milioni di euro, complessivamente presentano una crescita del 5,0%.

L’analisi dell’andamento del volume d’affari di queste insegne evidenzia un andamento inversamento proporzionale, ovvero al diminuire della dimensione di impresa (e quindi anche di superfici di vendita) aumenta la crescita del giro d’affari. Infatti Bricocenter Italia, con 278 milioni di euro di giro d’affari, è cresciuta del 3,1%, mentre Brico Io con 214 milioni di euro ha fatto registrare una crescita del 6,2% e infine Utility, piccola catena di 19 punti vendita con un giro d’affari di 37,3 milioni di euro, ha presentato un aumento record del 13,2%. Piccolo è bello, dunque? Più che altro dovremmo dire “piccolo è fortunato”, nel senso che le grandi superfici di vendita sono state sottoposte a vincoli restrittivi che le piccole e medie superfici non hanno avuto. Inoltre nelle grandi superfici di vendita non tutti i prodotti, per molti mesi, erano disponibili per la vendita a causa delle restrizioni imposte dalle norme anti Covid.

Indicatori di performance: volume d’affari medio per punto vendita

Sono elementi che vanno considerati in quanto si rischia di leggere in modo errato queste dinamiche, al di là delle considerazioni positive sulla capacità delle piccole insegne di “sfruttare” anche il periodo di lockdown, che ha di fatto aumentato la spesa relativa ai lavori autoprodotti in casa, grazie proprio al lungo periodo trascorso dai consumatori tra le pareti di casa propria. Il fai-da-te è stata una delle attività che lo scorso anno in realtà ha avuto un certo incremento, ma come si può notare già dai dati di bilancio delle aziende è stato un incremento a due facce. I dati dei bilanci ad oggi mancanti e le analisi complessive del trend del settore potranno nei prossimi mesi dare maggiori spiegazioni di questi fenomeni legati a queste sei insegne.

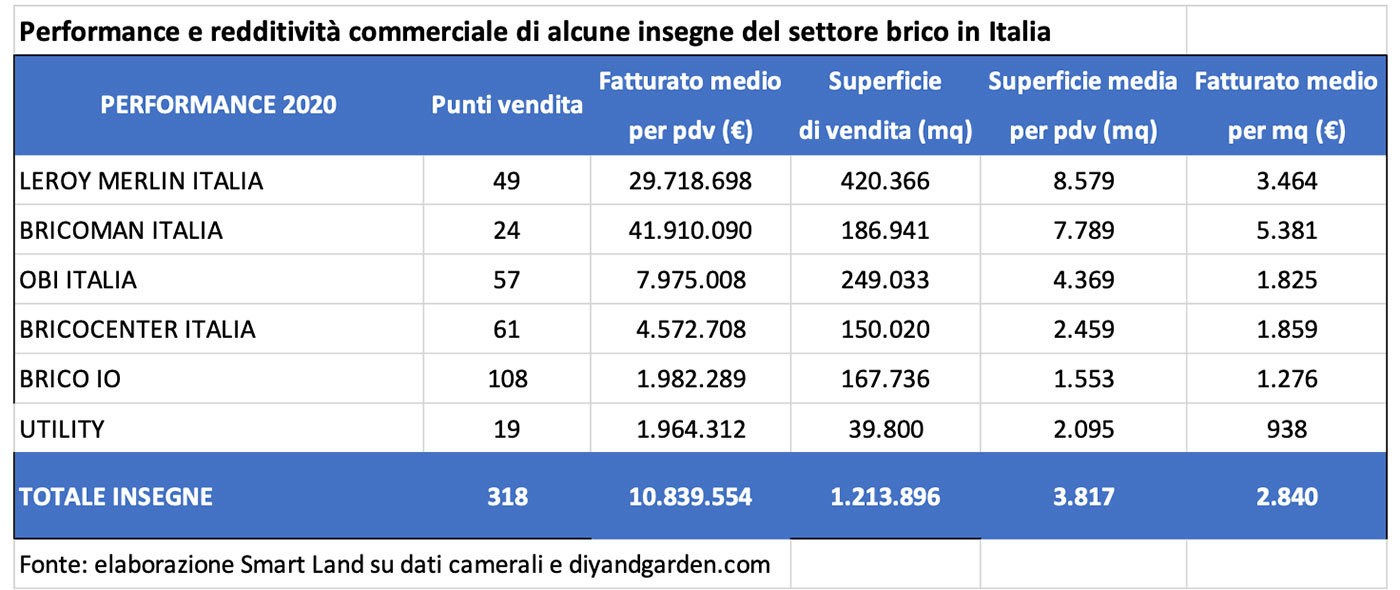

Dati molto significativi sulla effettiva capacità remunerativa delle insegne a livello commerciale emergono dalla lettura di alcuni indicatori di performance, relativi in particolare alla capacità di produrre volume d’affari a livello di singolo punto vendita e di superficie commerciale. Le sei insegne complessivamente sommano 318 punti vendita, con Brico Io che ne conta da sola 108, seguita dai 61 punti vendita di Bricocenter Italia e poi dai 57 di Obi Italia. Leroy Merlin Italia conta invece 49 punti vendita, praticamente il doppio di Bricoman Italia e chiude il gruppo Utility con 19 punti vendita. Analizzando la dimensione del volume d’affari medio per punto vendita, l’insegna più performante è Bricoman Italia, con quasi 42 milioni di euro di giro d’affari, seguita da Leroy Merlin Italia con 29,7 milioni di euro per punto vendita. Molto diversi i valori per Obi Italia, che è terza in questa particolare classifica con quasi 8 milioni di euro per punto vendita, per scendere poi ai 4,5 milioni di euro per Bricocenter Italia e poi alle altre due insegne, Brico Io e Utility, che presentano valori simili, di poco inferiore a 2 milioni di euro per punto vendita.

Indicatori di performance: superfici di vendita

Dal punto di vista delle superfici di vendita, al di là dei dati assoluti, emergono modelli molto diversi, con Leroy Merlin e Bricoman che presentano superfici medie di vendita rispettivamente di 8.600 e 7.800 mq, segue poi Obi con 4.400 mq, per scendere poi ai 2.500 metri quadrati di Bricocenter, ai 2.100 di Utility e ai 1.550 di Brico Io. Analizzando la capacità commerciale di produrre volume d’affari di ogni singolo metro quadrato di ciascuna insegna, emerge la grande capacità commerciale di Bricoman, che presenta quasi 5.400 euro per mq, seguita da Leroy Merlin con circa 3.500 euro per mq. Scende invece a poco più di 1.800 euro la media di volume d’affari per Obi e Bricocenter, mentre scendono ulteriormente le medie relative a Brico Io, pari a poco meno di 1.300 euro per mq, e di Utility, che non raggiungono i 950 euro per mq. Questi valori evidenziano una notevole diversità nella capacità commerciale dei diversi modelli di vendita di produrre giro d’affari. Certamente la grande differenza dei modelli, in termini di metrature medie complessive per punto vendita, è il primo elemento di differenziazione, ma non si può non notare che all’aumentare del rapporto tra superficie di vendita e valore della produzione aumenta anche la capacità del punto vendita di produrre vendite per singolo metro quadro.

2020 a due facce

Il settore brico, secondo queste prime, limitate ma significative analisi, evidenzia da un lato un 2020 a due facce, con i piccoli rivenditori economicamente più performanti, ma rimane la differenza sostanziale tra i modelli di vendita organizzati e ottimizzati delle grandi insegne, capaci di produrre per singolo metro quadro valori di produttività tripli e quadrupli, quando non addirittura sei volte più performanti di quelli della piccola distribuzione.

Queste letture, che nei prossimi mesi integreremo con i bilanci delle altre insegne qui non rappresentate, consentono tuttavia queste prime osservazioni che possono farci comprendere come un annus horribilis come il 2020 non è stato un brutto anno per tutti, ma come proprio gli elementi positivi di chi ha avuto significative crescite di volume d’affari debbano in futuro consolidarsi in una migliore organizzazione e gestione dei punti vendita, al fine di ottimizzare le superfici e rendere le proprie aziende più performanti, al netto delle oscillazione e dell’andamento del mercato.

Nota dell’autore

I dati qui presentati sono desunti dai bilanci ufficiali depositati presso gli enti camerali. È prestata massima cura al fine di garantire che le informazioni contenute nelle tabelle allegate siano accurate. Se le aziende incluse nell’analisi dovessero individuare eventuali imprecisioni o errori, sono invitate a contattare l’autore.

Facci sapere cosa ne pensi