In occasione del Mapic Italy, evento dedicato al mercato immobiliare svoltosi il 22 e 23 maggio scorsi al Superstudio Maxi di Milano, il CNCC-Consiglio Nazionale dei Centri Commerciali, in collaborazione con Nomisma, ha presentato i risultati della survey “Le strategie dei tenant in risposta all’evoluzione del comportamento d’acquisto nei centri commerciali”.

L’indagine, svolta tra gennaio e marzo di quest’anno, ha coinvolto un campione di 10 aziende (Cisalfa Sport, Kasanova, Luxottica, MediaWorld, Miroglio Group, Morellato, Original Marines, Roadhouse, Teddy Group, Yamamay) che operano complessivamente attraverso 18 brand e gestiscono circa 4500 punti vendita sul territorio italiano, con una presenza nei centri commerciali variabile tra il 30% e il 60% del totale dei loro negozi.

Tra i diversi temi trattati, particolarmente rilevante è stata la valutazione da parte delle aziende intervistate del ruolo del centro commerciale nelle strategie di sviluppo del brand: circa il 28% delle aziende sottolinea la capacità di aggregazione e di attrazione dei clienti generata dai centri commerciali; inoltre, per l’11% delle aziende intervistate, la strategia applicata nei punti vendita situati nei mall influenza quella dei negozi di altra tipologia (high street e/o stand alone).

Il negozio fisico rimane dominante

Interessante anche quanto emerge dall’indagine sulle abitudini d’acquisto, con l’omni-channel che, pur essendosi affermato come una modalità di distribuzione ormai consuetudinaria, è da leggersi però come uno strumento che favorisce il retail fisico.

Infatti, sempre più brand attribuiscono importanza al canale online non solo per le vendite effettuate digitalmente (che rappresentano oggi circa il 10% delle vendite totali di ciascuno dei brand intervistati), ma soprattutto come vetrina ed espediente per attirare i clienti in negozio, che conferma quindi il suo ruolo di canale dominante nell’esperienza di acquisto.

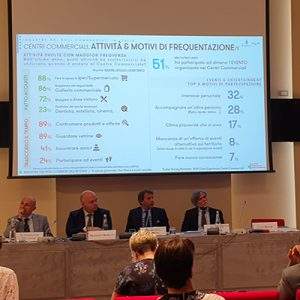

Alla domanda su quali servizi dovrebbero offrire i centri commerciali per rispondere in maniera efficiente ed efficace ai bisogni e alle esigenze dei clienti, la maggioranza delle aziende intervistate rimarca la centralità del fattore esperienziale, quindi la presenza di servizi come ad esempio cinema, palestre, musei, aule universitarie, oltre al più tradizionale shopping.

Importanti anche i collegamenti per raggiungere le strutture e l’offerta della ristorazione.

Condivisione delle informazioni

Infine, un aspetto sempre più cruciale per aumentare l’attrattività dei centri commerciali è la condivisione delle informazioni tra tenant (inquilini) e landlord (proprietari), che può consentire di sviluppare proposte sempre più personalizzate attraverso una maggiore profilazione della clientela target.

A tal proposito, tutti i soggetti intervistati si dichiarano interessati a ricevere dati (ad esempio su affluenze, fasce orarie degli accessi e valori economici degli altri retailer), con l’obiettivo di raffrontarsi con le altre attività, ma anche di implementare strategie comuni in un’ottica collaborativa.

Allo stesso tempo, però, non tutte le aziende risultano immediatamente disponibili a condividere con regolarità i dati di CRM/profilazione della propria clientela con il centro commerciale. Sebbene la maggior parte di essi si dichiari in principio favorevole, tale disponibilità però risulta subordinata a determinate condizioni.

Il commento del Presidente

A commento di questi risultati, Roberto Zoia, presidente del CNCC, ha dichiarato: “da anni il CNCC è impegnato in un dialogo volto a favorire una relazione tra tenant e landlord sempre più fluida e capace di cogliere le istanze e le esigenze di entrambe le parti”.

“Con questa indagine commissionata a Nomisma – sottolinea Roberto Zoia -, ci si è voluti focalizzare sulle aziende e sui brand con cui esse operano, per riflettere come migliorare le dinamiche relazionali nei mall, al fine di crescere assieme in termini economici e di business ma anche di trasparenza reciproca. Dai risultati emerge, da un lato, che il format centro commerciale continua ad essere valido ed importante per lo sviluppo dei brand, a conferma del ruolo ancora primario del retail fisico negli acquisti dei consumatori, che viene semmai supportato dalle potenzialità dell’online ma non certo sostituito”.

“Dall’altro – conclude Roberto Zoia -, la sempre maggiore consapevolezza della necessità di collaborare per rendere i nostri mall delle destinazioni interessanti e utili per il cliente finale, oltre che piacevoli da frequentare. Sarà, quindi, fondamentale mettere sempre di più a fattor comune i dati e le informazioni raccolte sulle abitudini d’acquisto della clientela, per creare strategie che rendano i centri commerciali non solo punti di riferimento per lo shopping, ma anche per il tempo libero e per le altre esigenze in continuo mutamento delle persone”.

Il Consiglio Nazionale dei Centri Commerciali

Il Consiglio Nazionale dei Centri Commerciali (CNCC) è un’Associazione che riunisce in un unico organismo trasversale tutti gli stakeholders, quali le proprietà, le società di servizi e selezionati retailers, collegati all’Industria dei centri commerciali, dei parchi commerciali e dei Factory Outlets, costituendo un’importante realtà rappresentativa del settore.

Sono 1.274 i poli commerciali presenti sul territorio nazionale che, con i loro 40.700 negozi, registrano 1,9 miliardi di presenze annue. Particolarmente importante il volume d’affari totale dell’Industria dei Centri Commerciali che con i suoi 171 miliardi di euro (dato 2022) ha un’incidenza sul PIL italiano pari al 4,6% (dato 2022). Dal punto di vista occupazionale, nell’Industria sono occupati fra personale diretto, indiretto e indotto 748.000 persone (dato 2022).

Facci sapere cosa ne pensi