Nel mondo della distribuzione specializzata le rivendite edili e quelle idrotermosanitarie occupano un posto particolare. Da sempre legate ad un commercio fortemente territoriale e localizzato, nel tempo hanno vissuto un’evoluzione che ha portato oggi, i top del settore, a perseguire strategie basate non solo sulla specializzazione e focalizzazione sui propri mercati territoriali storici, ma ampliando le reti di vendita.

In che modo? Assorbendo altre aziende o aprendo nuovi punti vendita, agendo secondo logiche dimensionali fino a qualche anno fa poco frequentate nel settore (se non in pochi ed eclatanti casi) e soprattutto puntando su organizzazioni di vendita e logistiche, nonché in alcuni casi anche finanziarie, in grado di rendere le aziende sempre più competitive e performanti.

Prova ne è anche la sempre più importante rete di gruppi e consorzi attivi sul territorio nazionale, così come la sempre più presente rete di multipoint, che di fatto rappresentano esempi di innovazioni delle reti di vendita sia dal punto di vista del consolidamento di realtà esistenti, ma anche nella creazione di nuovi soggetti che oggi assumono sempre maggiore importanza in un mercato da sempre molto concorrenziale. Da alcuni anni questi settori, in particolare, sentono molto anche un’altra concorrenza, quella della grande distribuzione organizzata che, con alcune insegne, oggi rappresenta un competitor che fino ad alcuni anni fa non esisteva. Ecco dunque che analizzare i top player del settore edile e ITS può essere un modo per comprendere come va evolvendo il settore della distribuzione specializzata per i prodotti legati al settore delle costruzioni.

Rivendite edili e ITS, i top player

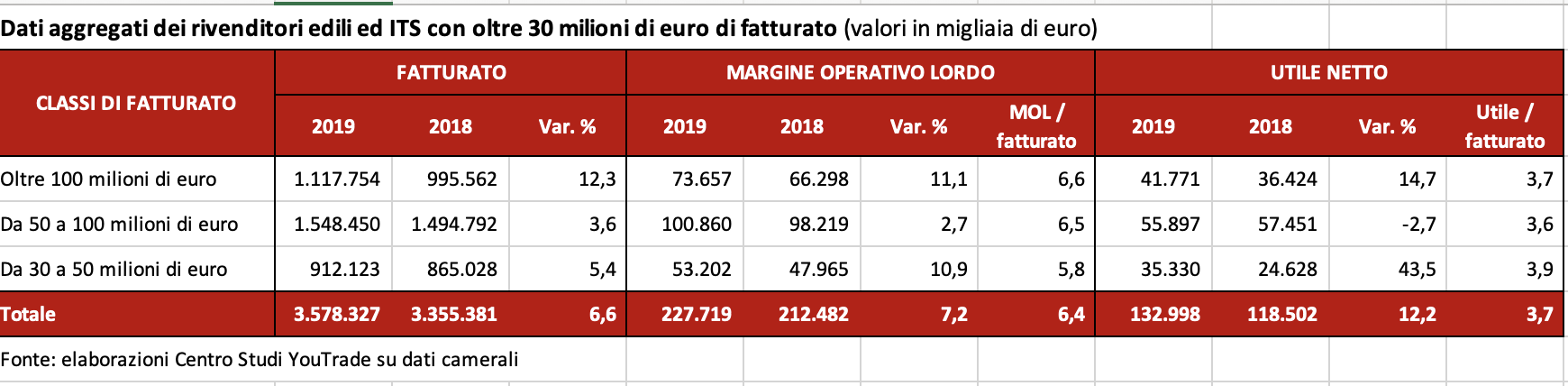

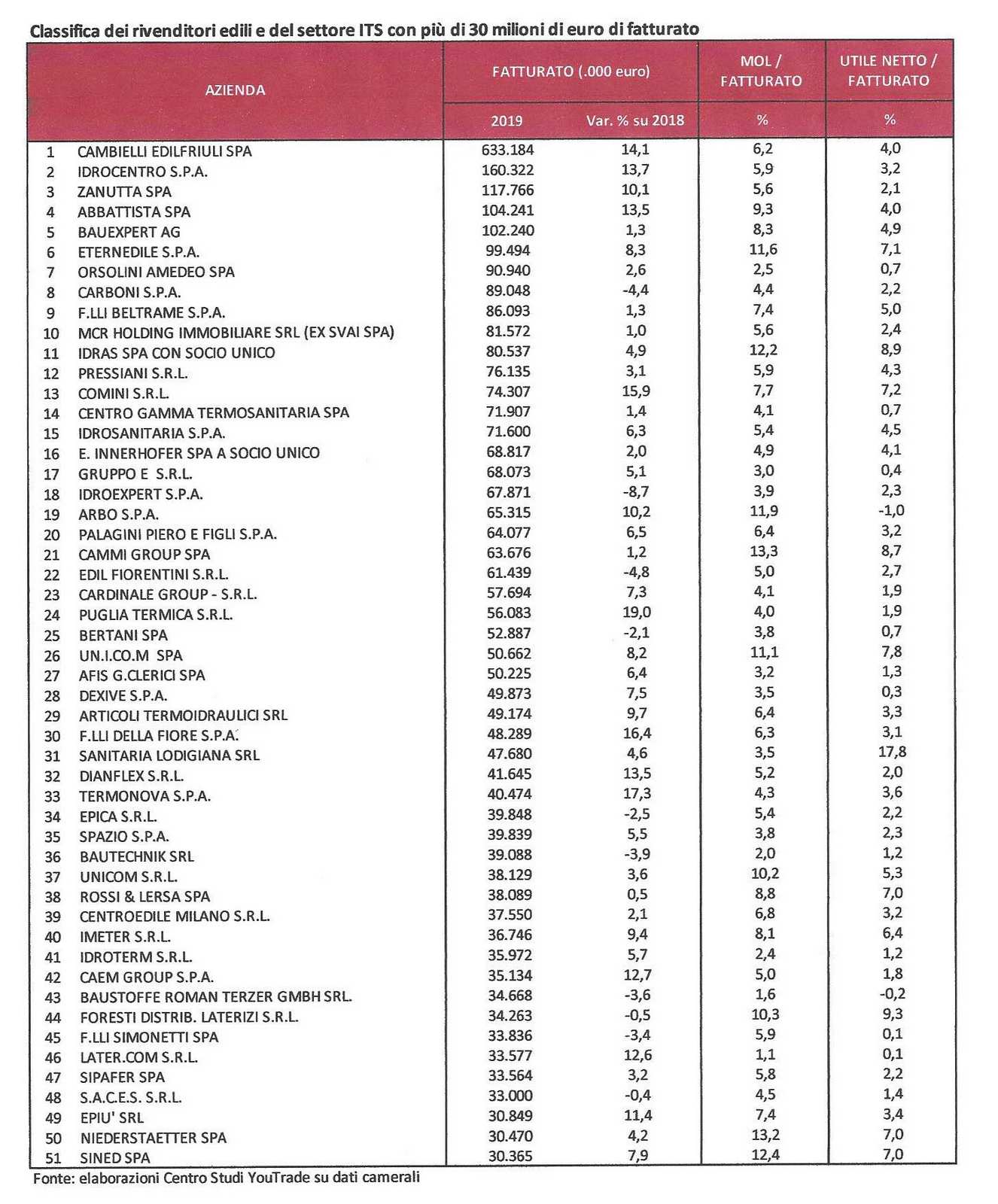

Facendo riferimento alle classifiche che il Centro Studi YouTrade pubblica ogni anno nei “Bilanci delle costruzioni” si può ricostruire un quadro interessante dei top player delle rivendite edili e del settore idrotermosanitario. Prendendo come riferimento le aziende con oltre 30 milioni di euro di fatturato, emerge un quadro composto da 51 insegne che complessivamente muovono un mercato di quasi 3,6 miliardi di euro. Sono cinque le aziende che superano i 100 milioni di euro di fatturato – Cambielli Edilfriuli, Idrocentro, Zanutta, Abbattista e Bauexpert – che realizzano il 31% del fatturato di questi top 51. Altre 22 hanno fatturati compresi tra 50 e 100 milioni di euro (43% del totale dei top player) e altre 24 con fatturato compreso tra 30 e 50 milioni di euro (pari al 26% del totale).

Ma al di là delle classifiche e dei valori specifici di fatturato delle aziende, la lettura più interessante è quella relativa ai dati complessivi delle 51 insegne, che indicano come i top player del settore abbiano fatto registrare tra il 2018 e il 2019 un aumento del fatturato del 6,6%, ovvero un valore più che doppio rispetto alla media di settore (+3,0%), un valore che testimonia già di per sé che la dimensione aziendale nel settore distributivo in Italia è uno degli elementi in grado di rendere maggiormente competitive le aziende, in quanto consente di agire sia sulle economie di scala che sull’ottimizzazione dei servizi e della gestione logistica, vera spina nel fianco del settore edilizio.

Ma più che il valore e la dinamica del fatturato, vi sono altri indicatori che evidenziano come queste aziende rappresentino degli esempi da analizzare e studiare, a partire dai dati relativi al margine operativo lordo, in aumento del 7,2% tra il 2018 e il 2019, con un peso sul fatturato pari al 6,4%. In forte crescita l’utile netto complessivo, +12,2%, con un peso sul fatturato del 3,7%. Analizzando questi indicatori per singolo segmento emerge che la dimensione aziendale è un fattore di competitività e di dinamicità nel mercato. Le cinque aziende con oltre 100 milioni di euro di fatturato hanno presentato nel 2019, nel dato aggregato, un incremento medio del fatturato del 12,3%, dunque quasi doppio alla media del totale dei top 51, con un incremento del margine operativo lordo dell’11,1% e un peso del MOL sul fatturato del 6,6%. Sul fronte degli utili la perfomance è stata anche migliore, con un incremento del 14,7% sul 2018 e un peso degli utili sul fatturato del 3,7%.

In crescita anche le rivendite “minori”

Il segmento delle aziende da 50 a 100 milioni di euro è un segmento composto da 22 aziende che complessivamente hanno visto un aumento di fatturato del +3,6%, inferiore dunque alla media complessiva, e con valori di margini e utili più “problematici”. Infatti dal punto di vista dei margini operativi lordi hanno fatto registrare nel dato aggregato un aumento del 2,7% con un peso del MOL sul fatturato comunque in linea con la media complessiva, pari al 6,4%, ma con utili in calo (-2,7%) e un peso dell’utile netto sul fatturato del 3,6%, in linea comunque con la media complessiva. Il segmento delle aziende da 30 a 50 milioni di euro indicano invece una crescita media del fatturato, nel dato aggregato, del 5,4%, con un aumento del margine operativo lordo del 10,9% e un peso di quest’ultimo sul fatturato del 5,8%, leggermente inferiore alla media dei top 51, ma comunque in forte miglioramento, con un aumento degli utili molto consistente, pari a +43,5% e un peso di questi ultimi sul fatturato pari al 3,9%, un valore di poco superiore alla media complessiva dei top 51.

Rivendite edili e ITS VS GDS dle bricolage?

Questi indicatori portano già a evidenziare alcune riflessioni sulla distribuzione edile e idrotermosanitaria nel mercato competitivo globale della media e grande distribuzione organizzata e specializzata. In primo luogo le dinamiche di mercato, addirittura migliori complessivamente rispetto alle migliori insegne della GDS del settore bricolage, che nel 2019 avevano fatto registrare un incremento del fatturato del 6,1%, con Bricoman in crescita dell’11,3% e tutte le altre insegne con valori inferiori (per un confronto si veda l’articolo pubblicato qui)

Dove però migliora molto l’indicatore dei top player delle rivendite edili e del settore ITS è nella dimensione degli utili, che nel settore della GDS del bricolage nel 2019, nonostante una crescita del 40,8% sul 2018 sono stati pari al 2,0% sul fatturato, dunque un valore pari a quasi la metà della redditività del settore specializzato delle rivendite edili e ITS. Questi elementi inoltre, se confrontati con altri indicatori di redditività e delle vendite (che affronteremo in prossimi articoli), evidenziano che la distribuzione edile e ITS dei grandi player specializzati è un settore ad alta competitività e di ottima redditività, che sottolinea da un lato perché la GDS del bricolage stia sempre più incrementando l’attenzione verso questi segmenti di prodotti e materiali, e da un altro come una distribuzione specializzata e organizzata possa non solo non temere la concorrenza dei grandi player del settore bricolage, in quanto la dimensione stessa delle aziende, l’organizzazione delle vendite, i sistemi logistici e distributivi a supporto, le dimensioni patrimoniali e finanziaire, oltre alle modalità di relazione con i mercati locali e con i propri clienti, costituiscano elementi di grande competitività sul mercato.

Le migliori performance

Dal punto di vista delle migliori performance di mercato, nel campo della distribuzione specializzata del settore edile e ITS vanno segnalati Puglia Termica, Termonova, F.Lli Della Fiore e Comini con crescite di fatturato superiori al 15%, mentre vanno segnalate le performance di rivenditori quali Cammi Group, Arbo, Idras, Niederstaetter, Eternedile, Sined e Un.I.Co.M per valori dei margini operativi lordi superiori al 10% e ancora di Idras, Un.I.Co.M, Cammi Group, Sined ed Eternedile, oltre a Rossi & Lersa, Comini e Imeter per valori percentuali degli utili sul fatturato superiori al 6,0%. Dal punto di vista della redditività delle vendite, calcolata ovviamente in base al ROS (return on sales) le aziende più performanti, con valori superiori al 6%, sono ancora Idras, Eternedile, Cammi Group, Unicom, Un.I.Co.M, Sined, Niederstaetter, Rossi & Lersa e Imeter, ai quali vanno aggiunte Foresti Distrib. Laterizi, Abbattista e F.Lli Beltrame. Infine, dal punto di vista del ritorno sugli investimenti e in particolare del capitale proprio investito, ovvero del ROE (return in equity) i risultati migliori li presentano Imeter, Articoli Termoidraulici, Niederstaetter, Centroedile Milano e Zanutta con valori superiori al 20%. Vi sono poi altri 14 top player che presentano tale indicatore compreso tra il 15% e il 20%, e sono Puglia Termica, Idroterm, F.Lli Beltrame, Eternedile, F.Lli Della Fiore, Comini, Unicom, Bauexpert, Sipafer, Termonova, Palagini Piero E Figli, Cambielli Edilfriuli, Un.I.Co.M e Abbattista.

Il settore delle rivendite edili e idrotermosanitarie è dunque un settore che presenta importanti player e realtà della distribuzione di materiali, sia per dimensione del giro d’affari che soprattutto per performance di competitività e redditività delle aziende, indicatori che dimostrano che la distribuzione moderna in questi settori segue logiche spesso molto simili a quelle dei top player della GDS del bricolage, soprattutto in termini di ricerca di una adeguata dimensione aziendale e di ottimale penetrazione sul mercato in termini di punti vendita diretti delle insegne.

Facci sapere cosa ne pensi