Un settore in evoluzione, dove cresce il vivaismo, si riducono le imprese dei grossisti e del dettaglio ma crescono e si strutturano le società di capitale. Una analisi in esclusiva per TEN Lab.

Nella scorsa rilevazione avevamo analizzato il settore gardening per la prima volta, evidenziando la dimensione del settore, la sua struttura e le capacità competitiva delle imprese. Proseguiamo quest’anno quel percorso, analizzando la composizione delle imprese del settore e gli elementi emergenti dalle analisi di bilancio di un campione qualificato di società di capitale operanti nel settore, al fine di misurare lo stato di salute di un comparto che, nel tempo, si sta ritagliando occasioni e opportunità di crescita, ma che sta anche vedendo al suo interno importanti fenomeni di riconfigurazione del sistema dell’offerta.

Come noto il settore gardening in Italia, secondo le diverse stime, vale poco più di 3 miliardi di euro ed è un settore, come dimostrano anche i dati che qui presentiamo, in continua crescita. Come lo scorso anno l’analisi fa riferimento alle aziende iscritte ai codici Ateco della riproduzione di piante (vivai) e del commercio all’ingrosso e al dettaglio di fiori e piante.

Imprese della filiera: numero, distribuzione e variazione nel breve e medio periodo

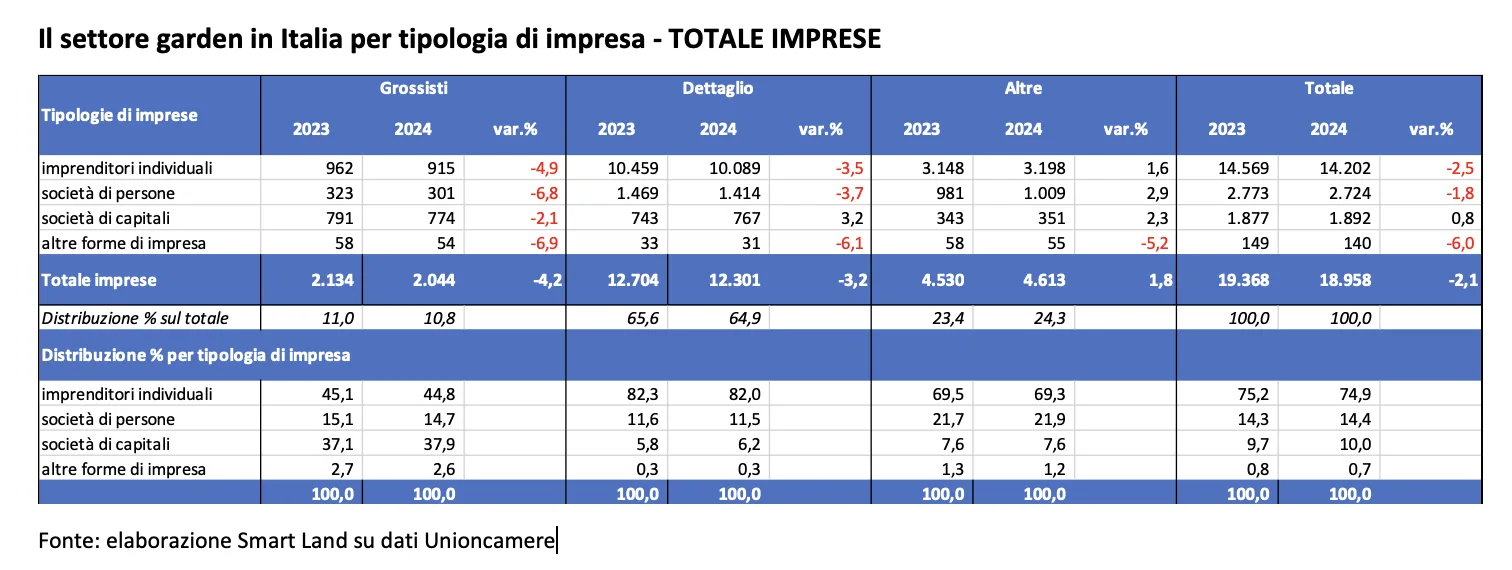

Secondo i dati Unioncamere, il settore Garden in Italia nel 2024 contava 18.958 imprese attive, di cui 2.044 grossisti, 12.301 operatori al dettaglio e 4.613 vivaisti.

La filiera presenta una struttura fortemente orientata al retail: i grossisti rappresentano infatti circa un’impresa su dieci, i rivenditori al dettaglio oltre sei su dieci, mentre i vivaisti incidono per poco più di due imprese su dieci.

La variazione sull’anno precedente vede una contrazione complessiva del numero di imprese, pari al -2,1%, con una riduzione più marcata tra i grossisti (-4,2%) e nel dettaglio (-3,2%), a fronte di una lieve crescita del comparto vivaistico (+1,8%), che mostra una maggiore capacità di tenuta. La distribuzione delle imprese per forma giuridica conferma infine la netta prevalenza degli imprenditori individuali, che rappresentano oltre il 75% delle aziende attive, seguiti dalle società di persone.

Tutte le tipologie di imprese risultano in diminuzione nel 2024, ad eccezione delle società di capitali, che registrano un incremento, seppur contenuto, pari al +0,8% rispetto al 2023. L’analisi per tipologia di commercio evidenzia come, nel comparto dei grossisti, la forma prevalente sia quella dell’impresa individuale (44,8%), seguita dalle società di capitali, che rappresentano una quota rilevante pari al 37,9%.

Nelle rivendite al dettaglio la struttura appare invece molto più frammentata: il 76,7% delle imprese è costituito da imprenditori individuali, mentre le società di capitali incidono per poco più del 10%. Nel comparto dei vivaisti, circa il 70% delle imprese è costituito da imprenditori individuali, seguiti dalle società di persone, che rappresentano poco più del 20%.

Nel complesso, i dati mettono in evidenza una forte concentrazione su forme imprenditoriali di piccola dimensione e una marcata frammentazione del sistema. La dinamica 2024 su 2023 per forma giuridica mostra una crescita delle società di capitali nel dettaglio (+3,2%) e, più in generale, una sostanziale stabilità di tutte le forme giuridiche nel comparto vivaistico. Al contrario, tutte le altre tipologie risultano in significativa contrazione, sia tra i grossisti sia nella vendita al dettaglio.

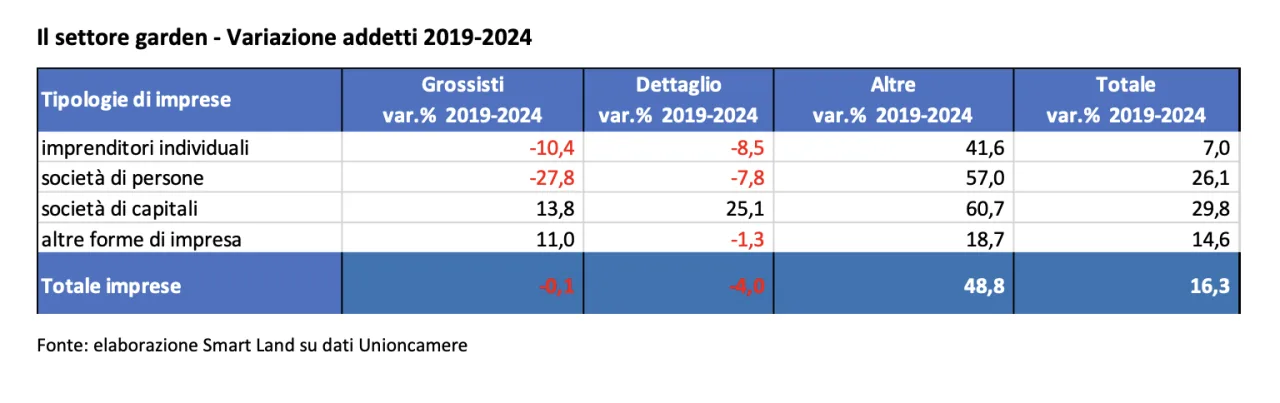

Al fine di avere un quadro più chiaro della dinamica della filiera sono state analizzate le variazioni delle imprese attive tra il 2019 e il 2024 per settore e per tipologia di impresa. I dati mostrano una dinamica in calo del comparto, rilevando una perdita del -4,4% a livello di filiera, con una contrazione accentuata sia dei grossisti (-11,9%) che dei rivenditori al dettaglio (-10,5%), dinamica alla quale si contrappone una crescita del +22,3% dei vivaisti (e più avanti si capirà anche il perché).

Nel lungo periodo le società di capitali evidenziano complessivamente una crescita del +9,9%, trainata dalla crescita esponenziale dei vivaisti (+25,4%) e dei rivenditori al dettaglio (+17,3%) a fronte di una debole contrazione (-1,7%) dei grossisti. Per tutte le altre tipologie di imprese la dinamica è in forte contrazione sia per i grossisti che per i rivenditori al dettaglio, mentre è in crescita nei vivaisti.

Il quadro territoriale

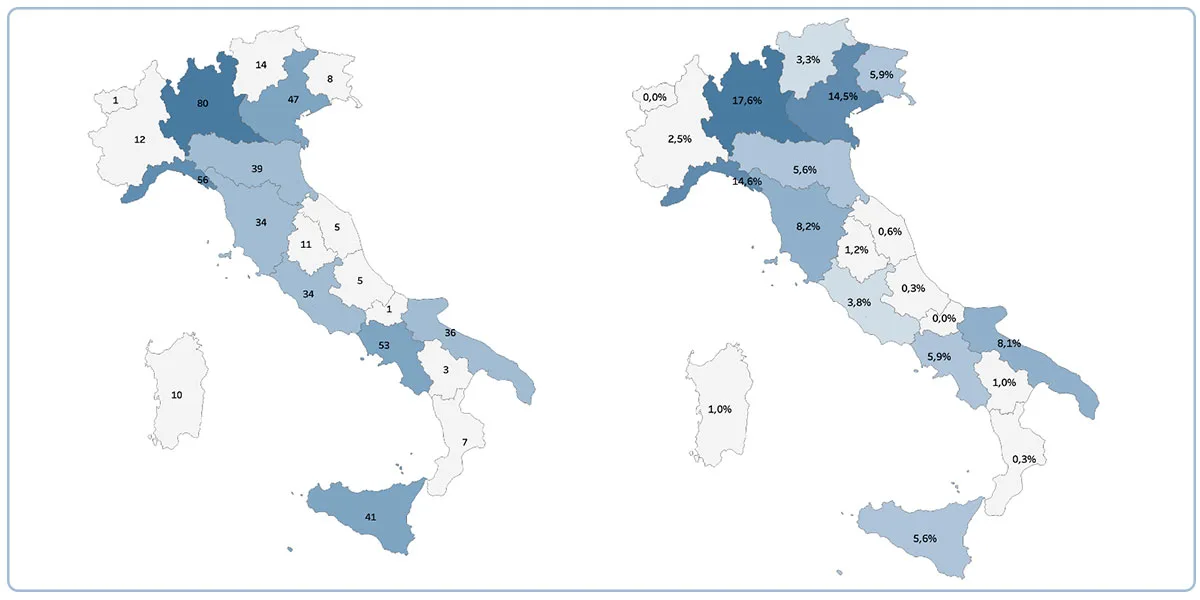

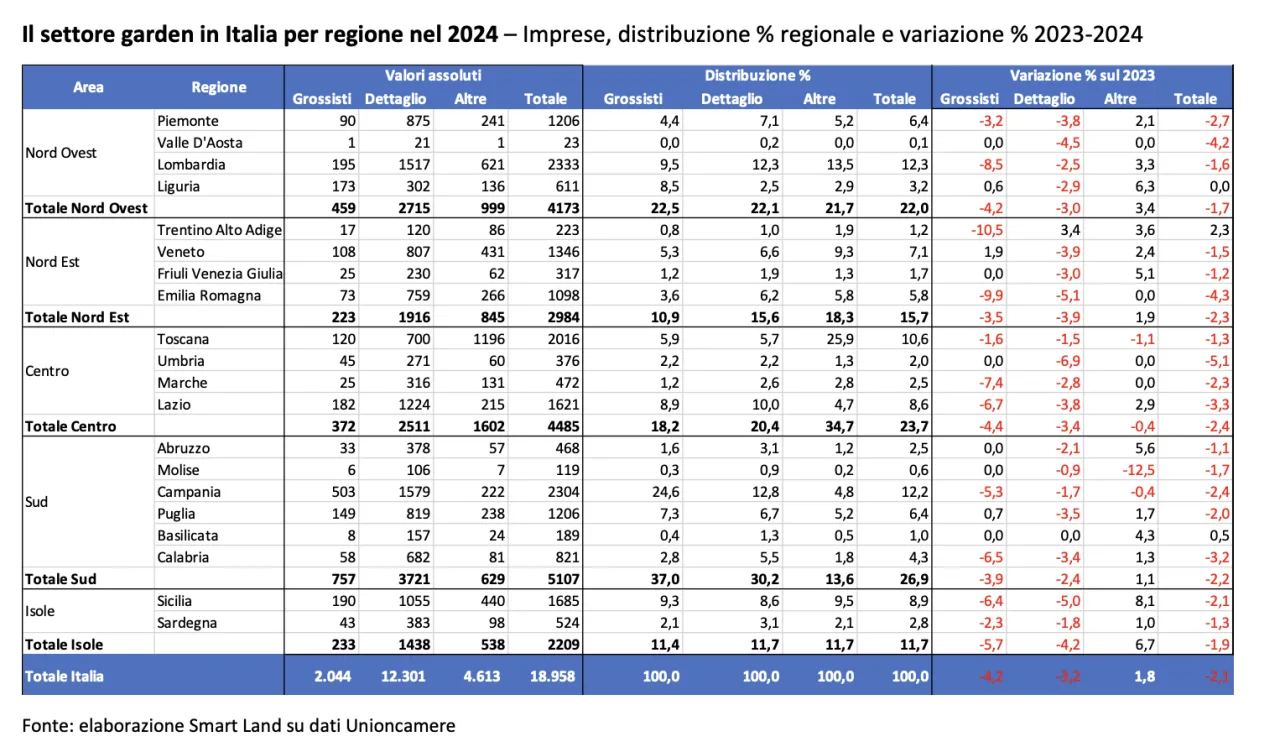

Dal punto di vista della distribuzione territoriale, la filiera risulta abbastanza distribuita tra le varie aree del paese, con alcune regioni più presenti perché storicamente più legate a questi mercati, in particolare nel comparto della produzione di piante. Il Sud rappresenta l’area con il maggior numero assoluto di aziende, mentre il Centro si distingue per una struttura produttiva e distributiva più articolata, con un peso molto elevato delle imprese classificate come “altre vivaistiche”.

Il Nord mantiene un ruolo centrale, soprattutto grazie al Nord Ovest, ma mostra segnali di maggiore razionalizzazione, in particolare nel commercio all’ingrosso e al dettaglio. Nel Nord Ovest, la Lombardia continua a rappresentare il vero baricentro nazionale della filiera garden, concentrando da sola oltre la metà delle imprese dell’area. Tuttavia, anche qui il 2024 segna una lieve flessione, determinata soprattutto dalla riduzione dei grossisti.

Piemonte e Valle d’Aosta seguono un andamento simile, con cali contenuti, mentre la Liguria riesce sostanzialmente a mantenere stabile il numero complessivo di imprese grazie alla crescita delle attività riconducibili alla categoria “altre”, che compensano il calo del dettaglio tradizionale. Il Nord Est appare invece più in difficoltà. L’Emilia-Romagna e il Veneto, che insieme costituiscono l’ossatura del settore nell’area, registrano riduzioni significative, soprattutto nel dettaglio, segno di una pressione crescente su un modello distributivo più tradizionale. In questo contesto spicca il Trentino-Alto Adige, che rappresenta un’eccezione positiva, mostrando una crescita complessiva del numero di imprese, trainata dal rafforzamento del dettaglio e delle altre tipologie, nonostante un marcato calo dei grossisti.

Nel Centro Italia emerge con chiarezza il ruolo della Toscana, che non solo concentra una quota rilevante delle imprese totali, ma soprattutto domina la componente vivaista. Il Lazio, pur mantenendo un peso molto rilevante, mostra una contrazione più marcata, legata soprattutto alla diminuzione di grossisti e dettaglio. Umbria e Marche, pur su scala più ridotta, riflettono la stessa tendenza, con una progressiva erosione delle forme commerciali più tradizionali.

Il Sud continua a essere il territorio con la maggiore densità di imprese garden e con una forte specializzazione nel commercio all’ingrosso. La Campania, in particolare, rappresenta un nodo centrale della filiera nazionale, ma anche qui il 2024 registra una flessione, seppur in linea con la media nazionale. Puglia e Calabria mostrano dinamiche simili, mentre alcune regioni più piccole, come la Basilicata, evidenziano segnali di tenuta o addirittura di lieve crescita, soprattutto grazie allo sviluppo delle “altre imprese”. Nel complesso, il Sud sembra reagire meglio rispetto al Nord sul fronte del dettaglio, pur restando esposto alla contrazione dei grossisti.

Nelle Isole il quadro è più contrastato. Sicilia e Sardegna registrano una diminuzione del numero totale di imprese, ma allo stesso tempo mostrano una crescita significativa della componente “altre imprese”, soprattutto in Sicilia. Questo andamento suggerisce un’evoluzione della filiera verso modelli meno tradizionali e più adattivi, capaci di compensare almeno in parte la riduzione delle forme classiche di distribuzione.

Gli occupati nella filiera: numero, distribuzione territoriale e variazione nel tempo

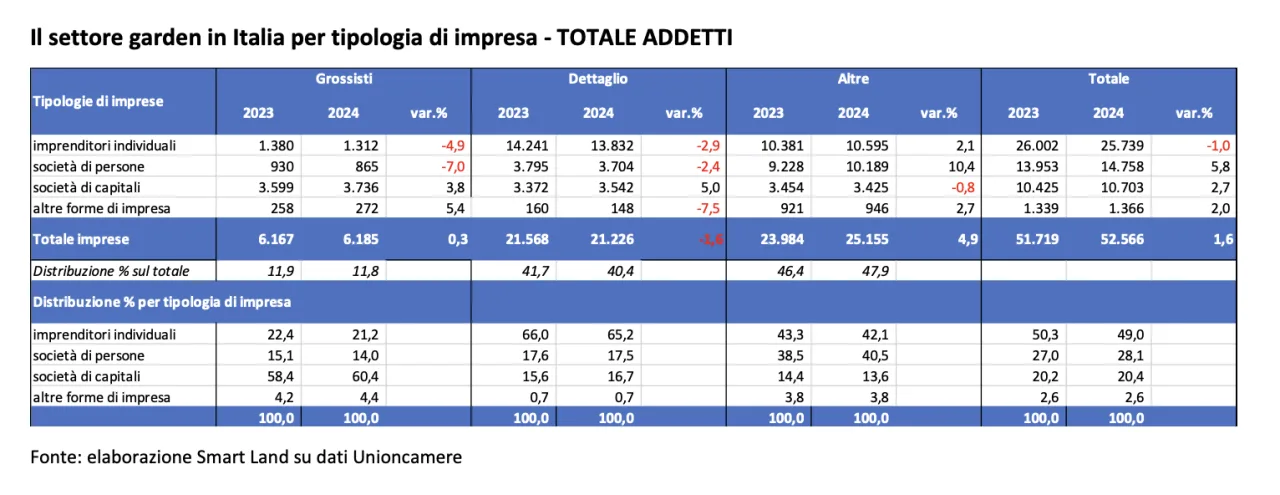

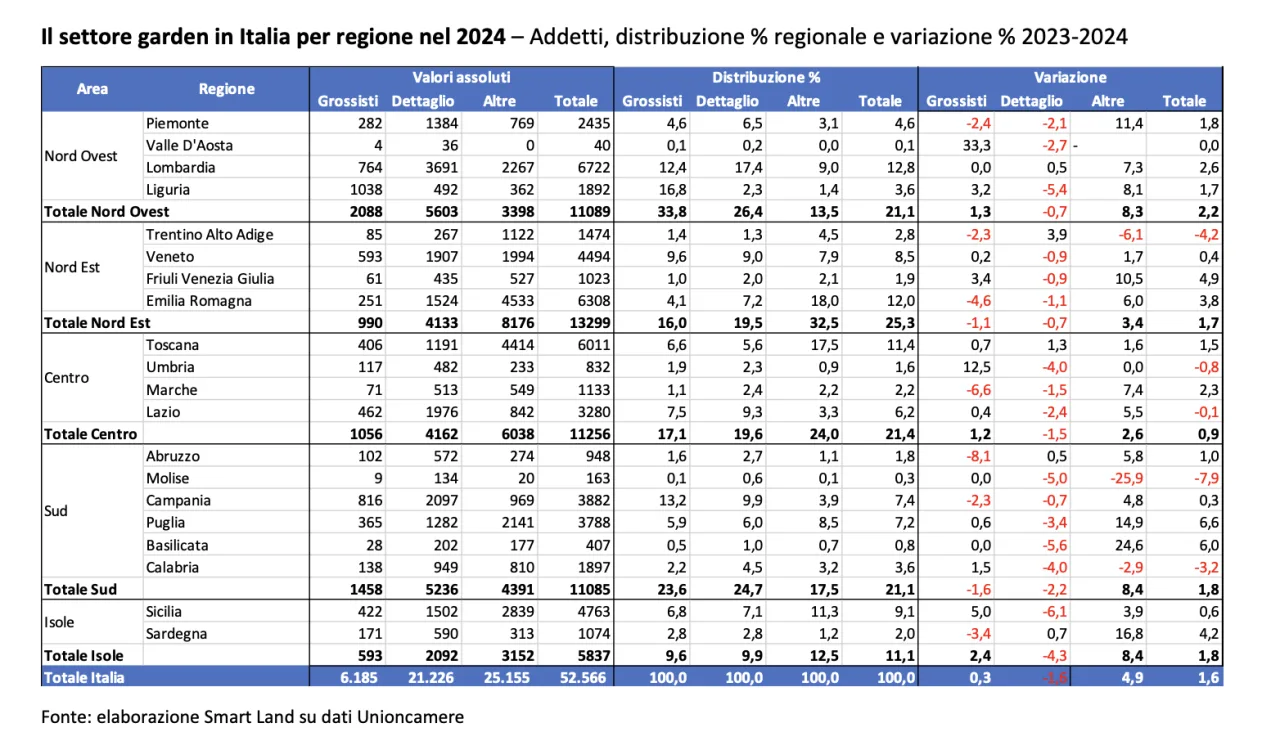

Dal punto di vista occupazionale, il settore impiega complessivamente oltre 52.566 addetti, registrando una leggera crescita dell’1,6% rispetto al 2023. La distribuzione del personale mostra che circa l’11,8% degli addetti opera nel comparto dei grossisti, il 40,4% è impiegato nella vendita al dettaglio e il 47,9% lavora nel settore dei vivaisti.

Osservando le variazioni, il comparto dei vivaisti evidenzia un aumento consistente degli addetti, pari al 4,9%, mentre i grossisti registrano una crescita più contenuta, dello 0,3%.

Il settore della vendita al dettaglio, invece, mostra una lieve contrazione dell’1,6% degli addetti. Nel complesso, l’occupazione nel settore è in crescita per tutte le tipologie di impresa, fatta eccezione per gli imprenditori individuali, che segnalano una riduzione del personale. Questo quadro conferma come il settore, pur attraversando alcune dinamiche differenziate tra comparti, continui a offrire opportunità di lavoro in modo stabile, con una particolare spinta verso i vivaisti.

Nel commercio all’ingrosso, il settore appare sostanzialmente stabile nel complesso (-0,1%), ma con forti differenze interne. Gli imprenditori individuali (-10,4%) e soprattutto le società di persone (-27,8%) registrano una contrazione significativa degli addetti. Al contrario, le società di capitali (+13,8%) e le altre forme di impresa (+11,0%) mostrano una crescita, segnalando un progressivo spostamento verso strutture più organizzate.

Nel dettaglio emerge una flessione complessiva del -4,0%, che colpisce in particolare gli imprenditori individuali (-8,5%) e le società di persone (-7,8%). Anche le altre forme di impresa risultano sostanzialmente stabili (-1,3%). Fa eccezione il forte incremento delle società di capitali, che crescono del +25,1%, indicando un consolidamento del retail garden a favore di operatori più strutturati.

Il comparto dei vivaisti è invece il vero motore della crescita del settore, con un aumento complessivo degli addetti pari al +48,8%. Tutte le tipologie di impresa registrano incrementi molto elevati: imprenditori individuali (+41,6%), società di persone (+57,0%), società di capitali (+60,7%) e altre forme (+18,7%). Questo dato suggerisce una forte espansione di attività complementari o innovative legate al mondo garden. Nel totale, tutte le tipologie di impresa mostrano una crescita degli addetti, ma con intensità diverse: contenuta per gli imprenditori individuali (+7,0%), più marcata per le società di persone (+26,1%) e soprattutto per le società di capitali (+29,8%), che si confermano come il principale driver di sviluppo occupazionale nel settore.

Dal punto di vista territoriale, la distribuzione degli addetti segue solo in parte quella delle imprese. Centro e Sud assumono un peso particolarmente rilevante, soprattutto grazie alla forte presenza di addetti nelle imprese del settore vivaistico, mentre il Nord, pur restando centrale, mostra una maggiore polarizzazione tra territori ad alta concentrazione occupazionale e aree meno rilevanti. Le Isole, pur con un numero più contenuto di imprese, presentano una quota significativa di addetti nelle strutture non tradizionali, segnalando una filiera meno frammentata e mediamente più strutturata.

Passando alla variazione 2023–2024, il quadro occupazionale appare decisamente più dinamico rispetto a quello delle imprese. Come già anticipato precedentemente, a livello nazionale, il numero totale di addetti cresce, nonostante la riduzione del numero di operatori, confermando un processo di concentrazione e rafforzamento dimensionale.

I grossisti mostrano una sostanziale stabilità, il dettaglio è l’unico comparto che registra una contrazione degli addetti, mentre le “altre imprese” crescono in modo marcato, diventando il vero motore occupazionale della filiera. Territorialmente, la crescita degli addetti è trainata soprattutto da alcune aree del Centro-Sud, mentre il Nord evidenzia dinamiche più contrastate, con cali nel dettaglio che non sempre vengono compensati dalla crescita degli altri segmenti.

Una lettura integrata del settore

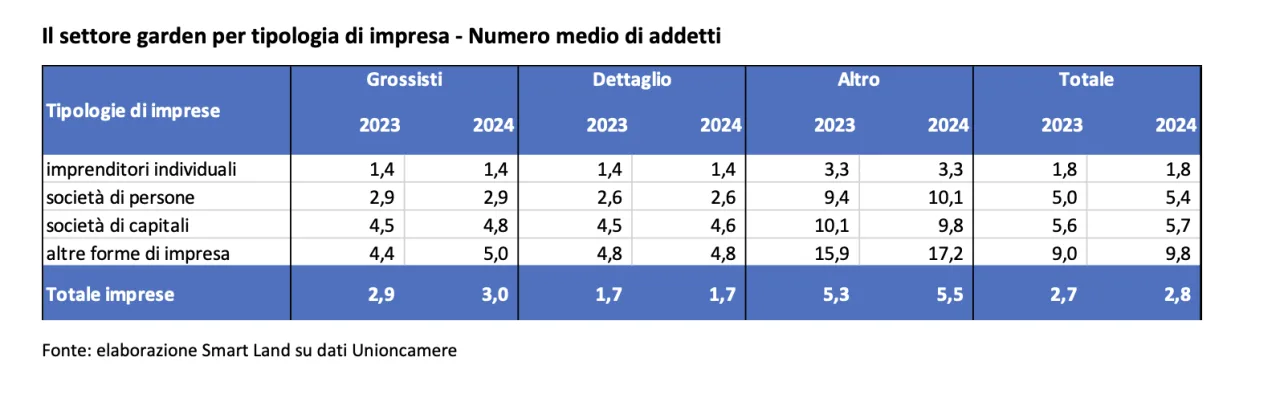

La lettura combinata dei dati relativi alle imprese e agli addetti permette di rilevare la struttura media delle imprese, mediante il numero di addetti per impresa. Nel 2024 il settore garden presenta una dimensione media contenuta, pari a 2,8 addetti per impresa, ma con forti differenze in base alla tipologia di impresa e al comparto di attività. Gli imprenditori individuali sono la tipologia con la dimensione più ridotta.

All’ingrosso e nel dettaglio il numero medio di addetti è pari a 1,4, mentre nelle altre attività sale a 3,3. Nel complesso, queste imprese occupano mediamente 1,8 addetti, confermando una struttura prevalentemente micro-imprenditoriale. Le società di persone presentano una dimensione media intermedia. Nel 2024 contano 2,9 addetti i grossisti, 2,6 i rivenditori al dettaglio e 10,1 i vivaisti. Il valore medio complessivo si attesta a 5,4 addetti, indicando una maggiore struttura organizzativa rispetto agli imprenditori individuali, soprattutto fuori dal retail tradizionale.

Le società di capitali risultano più strutturate. All’ingrosso impiegano mediamente 4,8 addetti, nel dettaglio 4,6 e nelle altre attività (vivaisti) 9,8. Il numero medio complessivo di addetti è pari a 5,7, collocandole stabilmente sopra la media del settore. Le altre forme di impresa sono quelle con la maggiore dimensione occupazionale. Nel 2024 raggiungono 5,0 addetti all’ingrosso, 4,8 nel dettaglio e 17,2 nelle altre attività. Il valore medio totale è di 9,8 addetti, quasi quattro volte la media complessiva del settore e trainato dai vivaisti.

Osservando il settore nel suo insieme, il numero medio di addetti nel 2024 è pari a 3,0 nei grossisti 1,7 nel dettaglio e 5,5 nei vivaisti, a conferma che le attività diverse dal commercio tradizionale concentrano le imprese più strutturate. In sintesi, nel 2024 il settore garden è caratterizzato da una forte polarizzazione dimensionale: micro-imprese nel dettaglio e tra gli imprenditori individuali, e imprese significativamente più grandi nel comparto “Altro” e nelle forme societarie più evolute.

Un focus sulle società di capitali impiegate nella filiera: distribuzione territoriale e giro d’affari

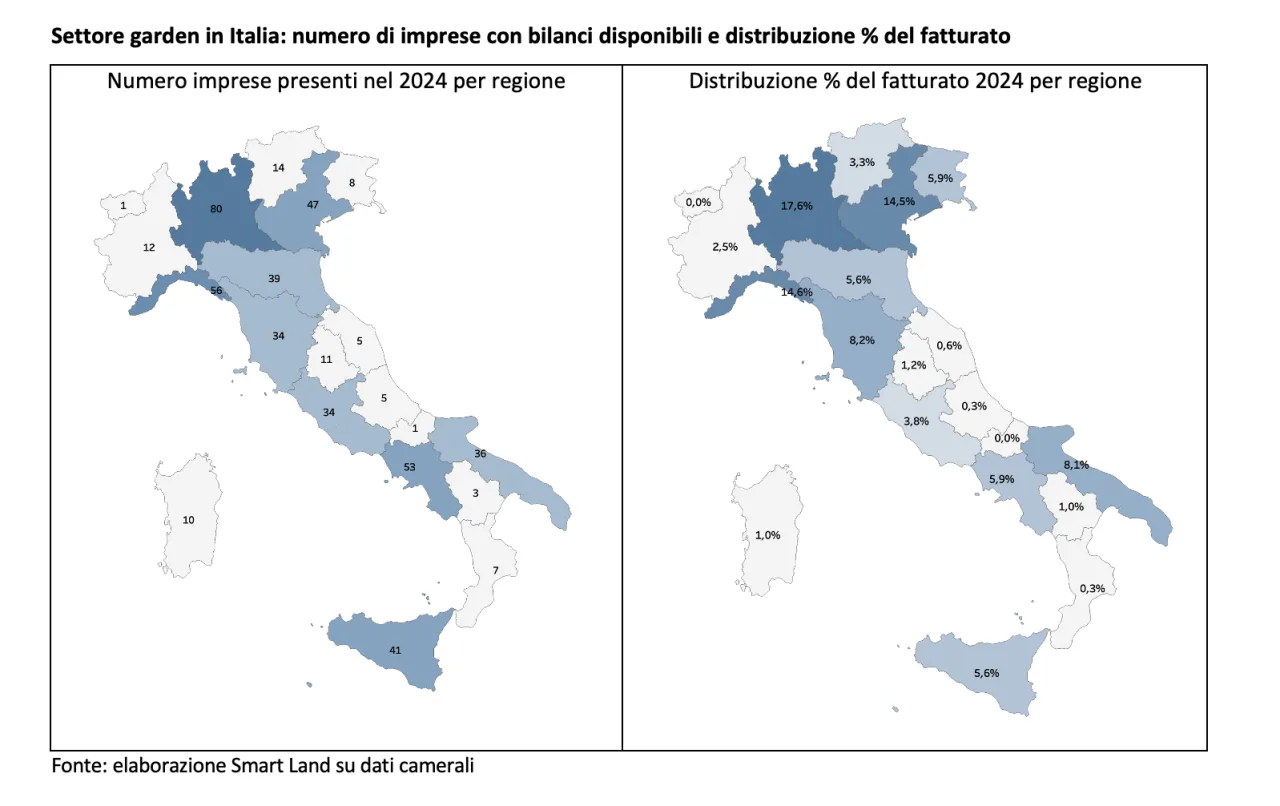

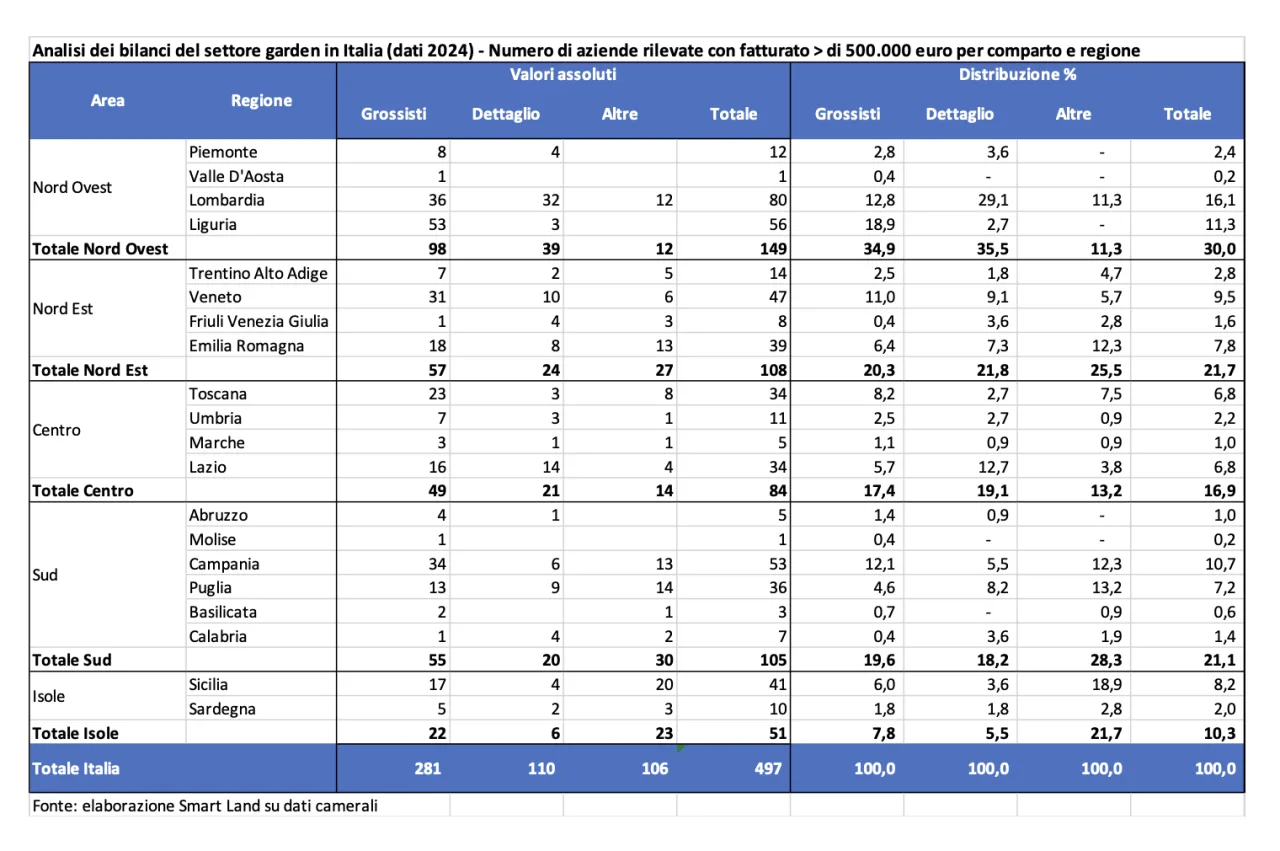

Al fine di analizzare il mercato del settore garden dal punto di vista delle dinamiche economiche, anche quest’anno è stata realizzata una analisi dei bilanci di un campione di imprese. Sono state considerate a tal proposito le imprese con bilanci 2024 depositati e disponibili e con fatturato superiore a 500.000 euro, escludendo le imprese in liquidazione. Il campione si riferisce a 281 aziende afferenti al settore dei grossisti, 110 afferenti al settore delle rivendite al dettaglio e 106 afferenti al settore produttivo del florovivaismo, per un totale 497 aziende.

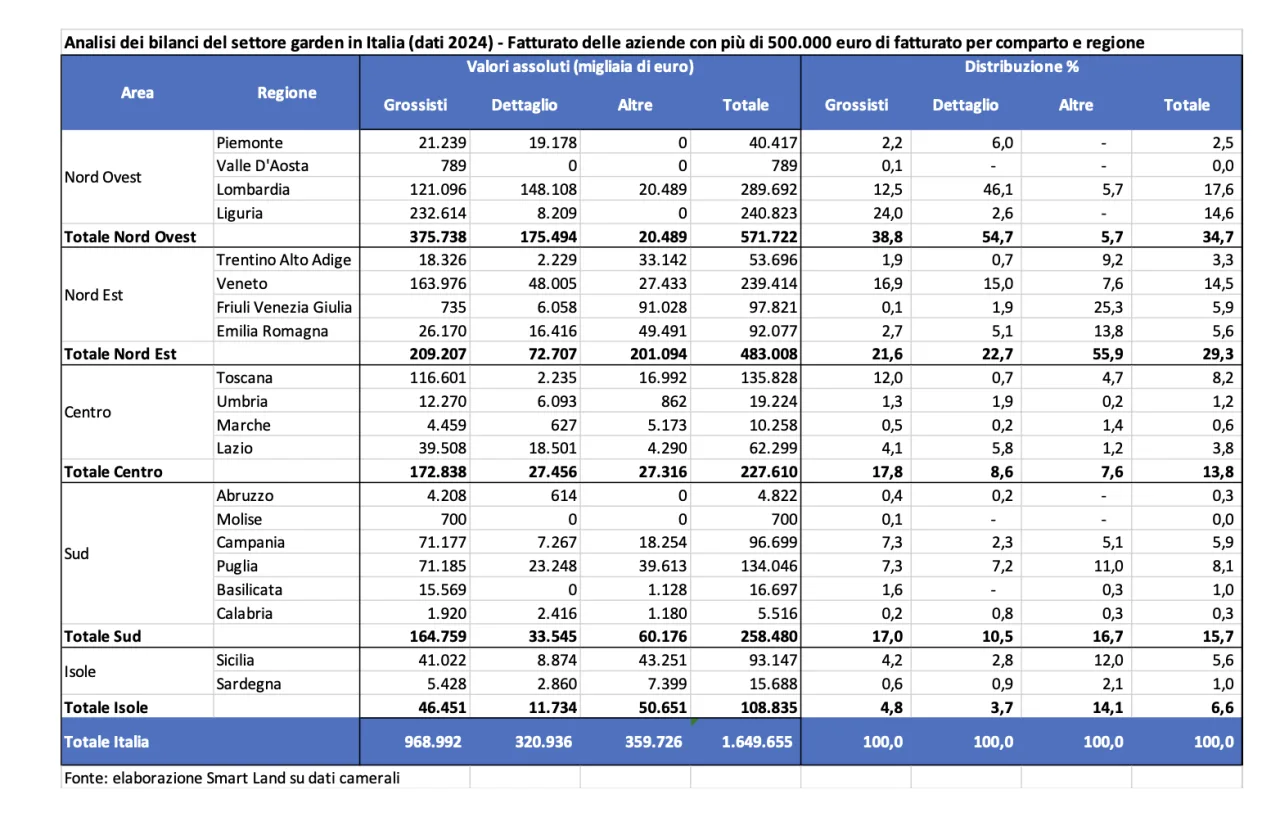

La ripartizione del campione di imprese può essere considerata rappresentativa dell’universo delle società di capitali e delle cooperative e, in una qualche misura, anche del settore nel suo insieme. Complessivamente il fatturato delle società considerate nel 2024 ha sommato quasi 1,65 miliardi di euro, dei quali poco meno di 1 miliardo relativamente al comparto dei grossisti, 321 milioni relativi alle rivendite al dettaglio e 360 milioni riferiti alle imprese di produzione e vendita di piante.

Analizzando la distribuzione territoriale delle imprese i numeri più rilevanti in termini di aziende presenti si rilevano in Lombardia, Liguria, Campania e Veneto mentre Lombardia, Veneto, Liguria, Toscana con la Puglia rilevano i dati più significativi a livello di giro d’affari.

In termini di numero di imprese è il Nord Ovest a presentare le percentuali maggiori, con il 30,0% del campione analizzato, seguito dal Nord Est con il 21,7%, dal Sud con il 21,1% per chiudere con il Centro e con le Isole con rispettivamente un peso del 16,9% e del 10,3%.

La regione più rappresentata a livello nazionale in termini di numero di imprese è la Lombardia nel dato medio generale e in quello dei rivenditori al dettaglio, mentre per quanto riguarda quello relativo al solo comparto dei grossisti è la Liguria, mentre emerge la Sicilia per il comparto dei vivaisti.

Se si analizza la ripartizione dei fatturati a livello territoriale, si evidenzia anche in questo caso il grande peso del Nord Ovest, 34,7% del totale, seguito dal Nord Est con il 29,3% e poi dal Sud al 15,7%, dal Centro con il 13,8%, per chiudere con le Isole al 6,6%.

Le ripartizioni delle percentuali dei fatturati analizzati nelle diverse regioni, mostra la predominanza della Liguria con il 24,0% del fatturato, seguita da Veneto (16,9%) dalla Lombardia (12,5%) e dalla Toscana (12,01%), mentre nel comparto delle rivendite al dettaglio emerge in assoluto la Lombardia con il 46,1% seguita da Veneto (15,0%) e la Puglia (7,2%), mentre infine nel settore della produzione florovivaistica è il Friuli Venezia Giulia al primo posto con il 25,3% del giro d’affari, seguito da Emilia Romagna (13,8%) e Sicilia (12,0%).

La ripartizione del fatturato medio per azienda, riportata in tabella, evidenzia una forte diversificazione, nella quale emerge come complessivamente siano le aziende del Nord a rilevare i fatturati medi più elevati rispetto le aziende del sud, in particolare nel comparto dei grossisti e delle rivendite al dettaglio.

Il fatturato medio per azienda a livello di filiera ammonta a 3,3 milioni di euro; grossisti e vivaisti rilevano un fatturato medio simile con rispettivamente 3,5 e 3,4 milioni di euro ad azienda rispetto un valore medio di 2,9 milioni di euro per i rivenditori al dettaglio. Tali dati sono tuttavia fortemente influenzati da poche aziende con fatturati consistenti.

A livello di singolo comparto, per quanto riguarda i grossisti il fatturato medio più elevato si rileva nel nord ovest con 3,8 milioni di euro ad azienda seguito dal nord est con 3,7 milioni e dal centro con 3,5 milioni. Sud e isole rilevano valori sotto i 3 milioni di euro con valori più vicini ai 3 milioni per quanto riguarda le isole.

Per i rivenditori al dettaglio il fatturato medio risulta nettamente superiore al nord est e nord ovest rispetto gli altri ambiti territoriali dove i valori risultano dimezzati: 4,5 milioni di euro al nord ovest rispetto 1,7 milioni di euro al sud.

Per quanto riguarda il settore vivaistico, la dinamica risulta capovolta registrando in linea generale un fatturato medio per azienda più elevato al sud e isole rispetto il centro e il nord. Va sottolineato che il dato del Nord Est risulta nettamente superiore rispetto tutti gli ambiti territoriali a seguito della presenza di 3 importanti e rilevanti aziende in Friuli Venezia Giulia che influenzano di gran lunga i dati medi.

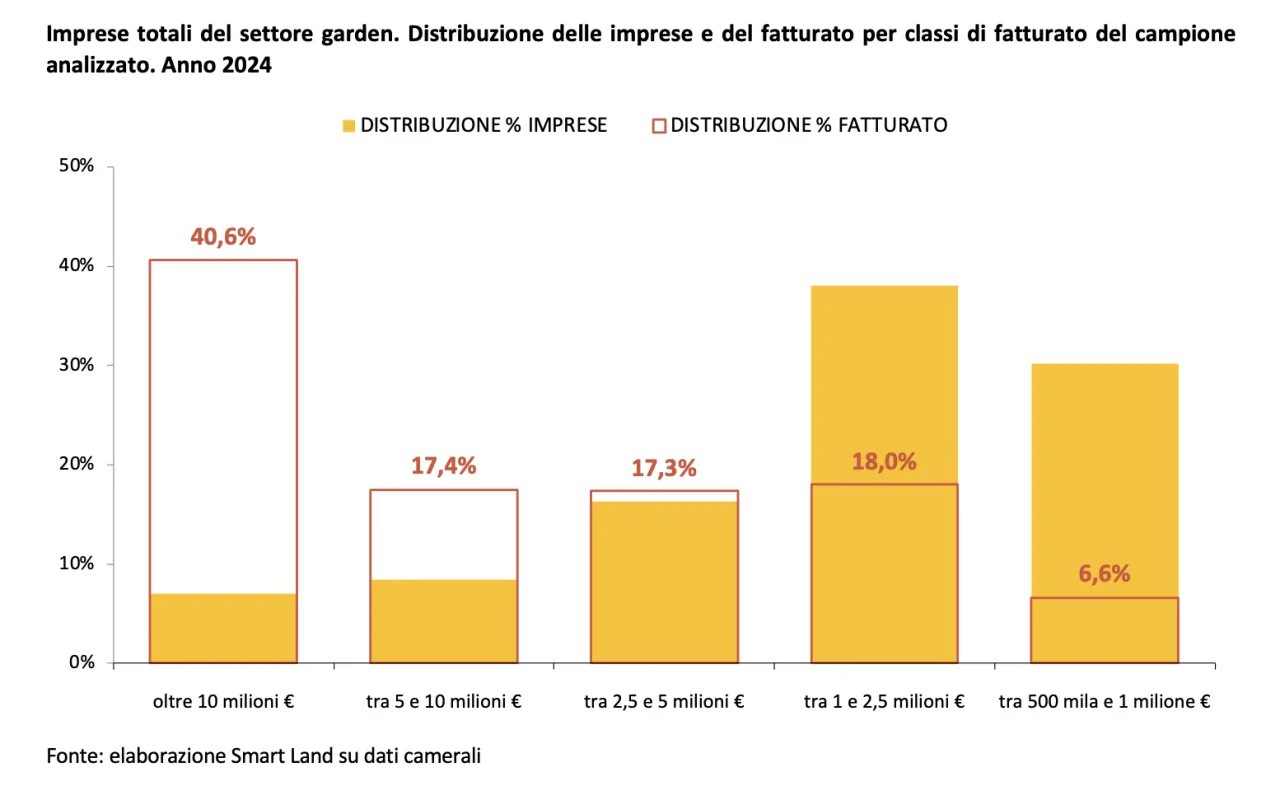

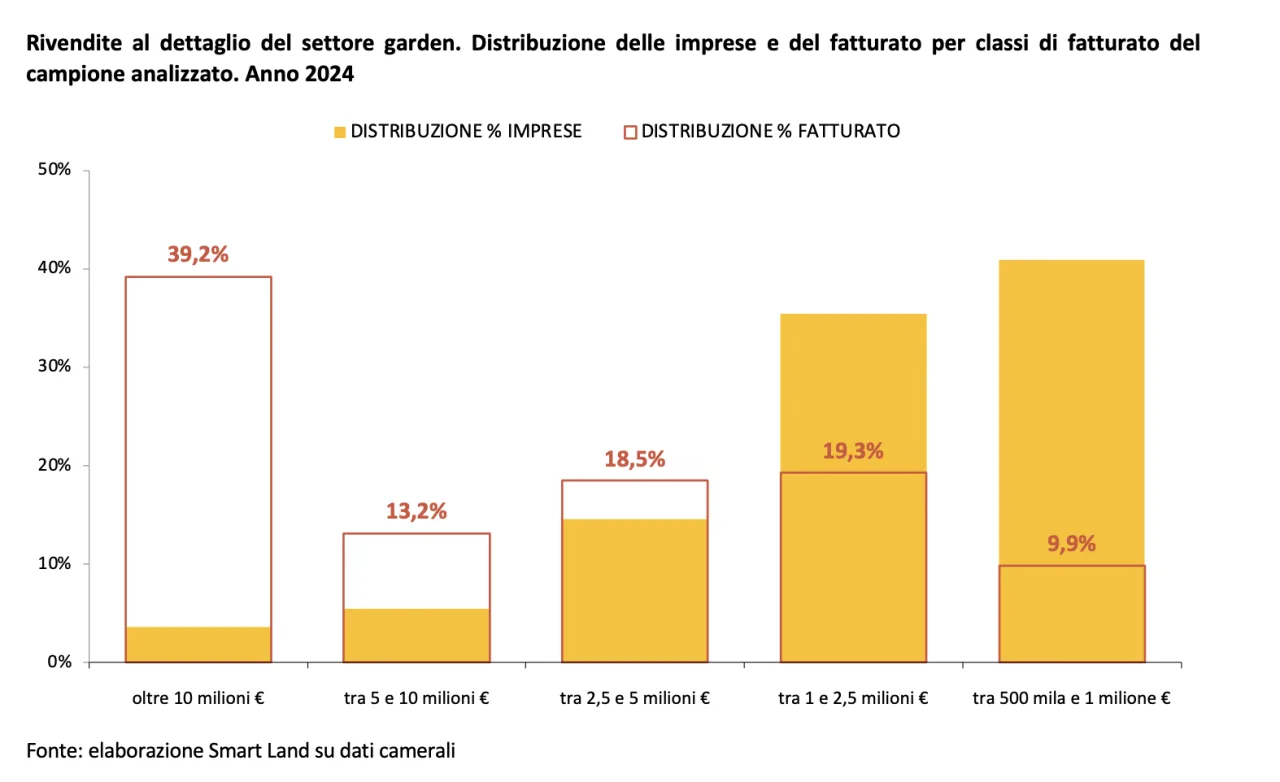

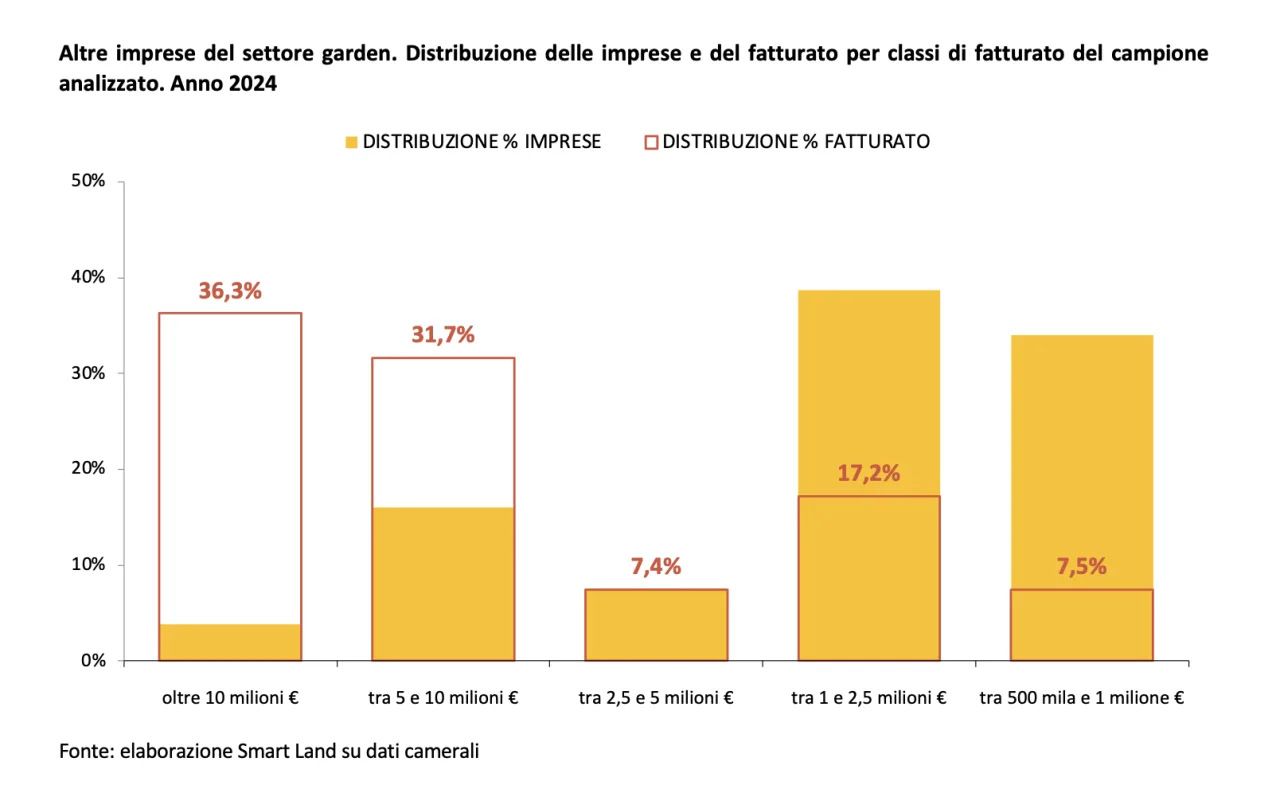

Analizzando nel dettaglio la distribuzione del numero di imprese per dimensione di fatturato emerge il rapporto inverso tra quantità di imprese per singola classe e percentuale di fatturato della classe sul totale complessivo. A livello di filiera le imprese con oltre 10 milioni di euro sono 35, appena il 7% delle aziende totali della filiera ma presentano un giro d’affari superiore al 40% del totale. Al contrario, le aziende tra 500.000 euro e un milione rappresentano il 30% delle aziende della filiera ma sommano appena il 6,6% del fatturato complessivo.

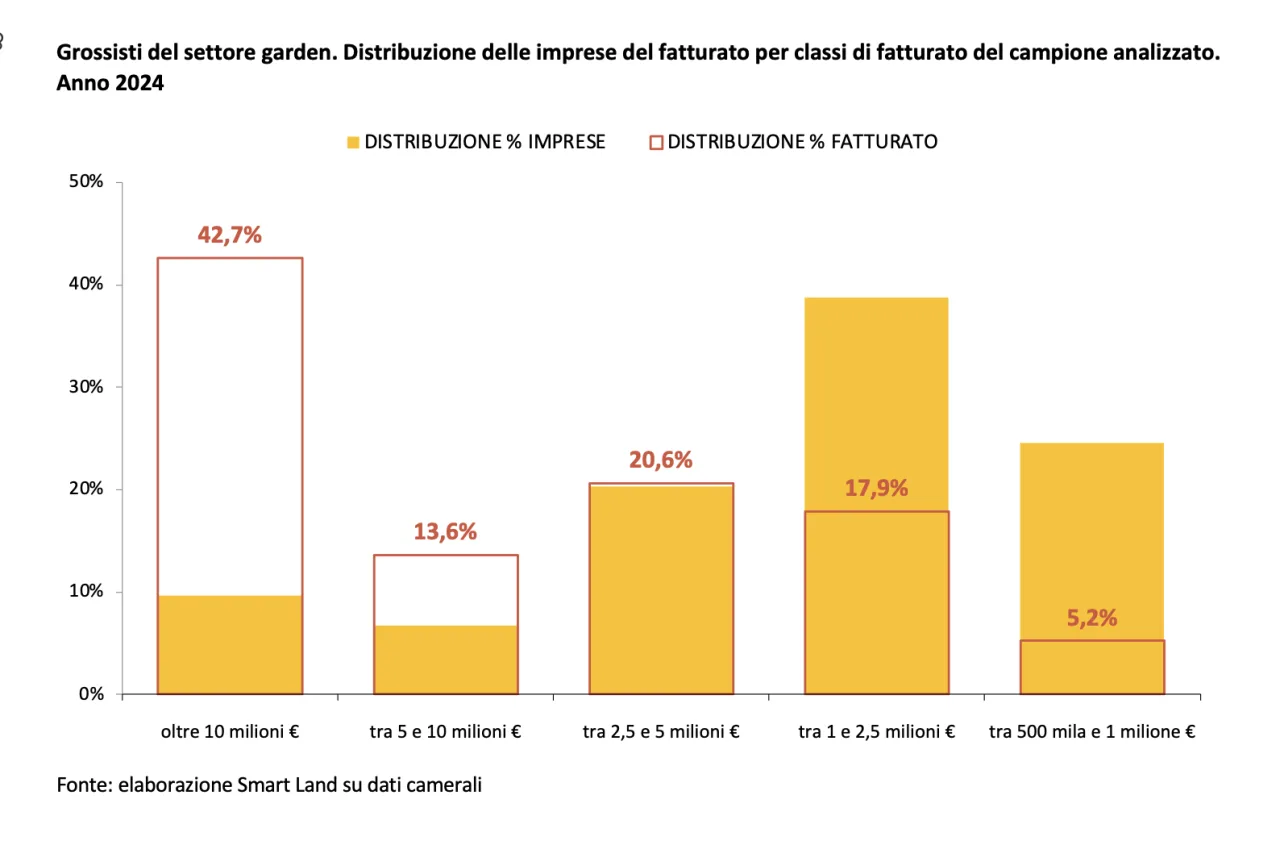

Nel comparto dei grossisti nel 2024 le aziende con oltre 10 milioni di euro di fatturato rappresentano poco meno del 10% delle aziende (27 aziende in valori assoluti rientrano in questa fascia) che tuttavia generano il 43% del giro d’affari. La maggior parte dei grossisti, circa il 39% ricade nella fascia 1-2,5 milioni di euro generando tuttavia appena il 18% del fatturato del comparto.

Il sistema del dettaglio risulta abbastanza assimilabile a quello dei grossisti nella distribuzione tra aziende e fatturato per classe di fatturato delle aziende. Qui il 39% del giro d’affari è rappresentato da sole 4 aziende con oltre 10 milioni di euro di fatturato.

Numeri ancora più eclatanti nel comparto del florovivaismo, dove 21 imprese con fatturato superiore a 5 milioni di euro generano il 68% del fatturato del settore.

Dinamiche dell’ultimo anno del giro d’affari

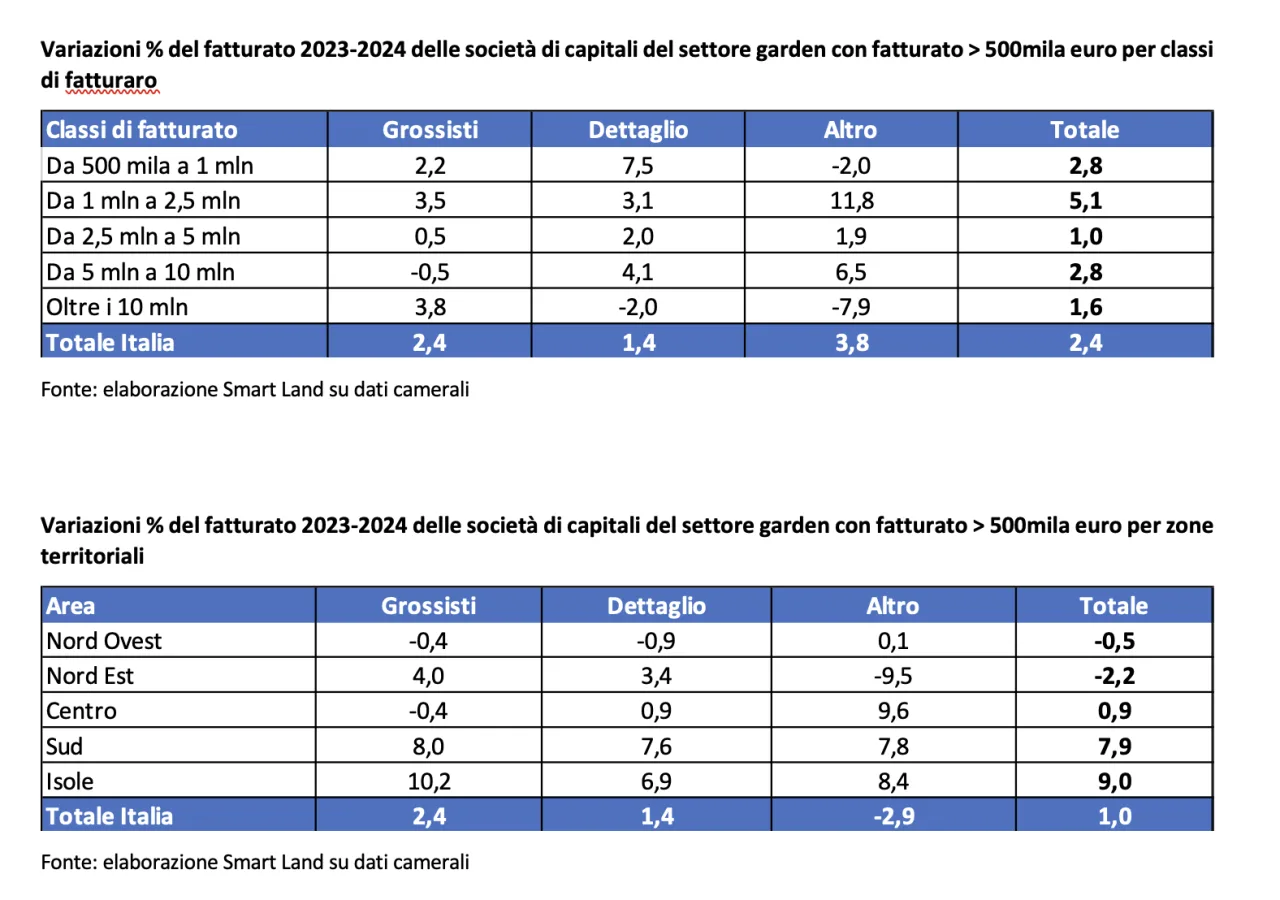

Oltre alla fotografia al 2024, è utile analizzare come la filiera si è evoluta nell’ultimo anno in termini di giro d’affari per zone territoriali e per classi di fatturato delle aziende analizzate. A livello complessivo il comparto ha rilevato un aumento del 2,4% del fatturato, con dinamiche diversificate per classi di fatturato delle aziende rilevate, seppur tutte con il segno positivo (le analisi come di norma sono state fatte al netto dei cosiddetti “outlier”, ovvero di quei valori di singole aziende che potrebbero falsare la lettura del date medio).

Le aziende da 1 a 2,5 milioni di euro rilevano le performance migliori con un incremento del fatturato di +5,1 punti percentuali. Le aziende che rilevano un maggior incremento del giro d’affari per fasce di fatturato sono quelle di media piccola dimensione, ovvero con fatturato compreso tra 1 e 2,5 milioni di euro per le quali la crescita è di 5,1 punti percentuali.

Se si analizzano i dati per singolo ambito di attività, i vivaisti rilevano la crescita media maggiore pari a +3,8%, con dinamiche fortemente diversificate a livello di classi di fatturato, dove a fronte di un incremento di quasi 12 punti percentuali delle aziende tra 1 e 2,5 milioni di euro si rileva una contrazione del 8% delle aziende di più grandi dimensioni.

I grossisti rilevano una crescita del 2,4% spinta in particolar modo dalle grandi aziende mentre i rivenditori al dettaglio rileva una crescita del 1,4% da attribuire sia alle piccole che medie aziende ad esclusione delle grandi per le quali il segno si rileva negativo.

Dal punto di vista degli ambiti territoriali il Nord Ovest risulta l’unico ambito con segno negativo a livello di filiera. L’analisi regionale mostra come tale performance è da attribuire alla dinamica in contrazione di alcune aziende della Liguria e della Lombardia mentre per la regione Piemonte e Valle d’Aosta il segno è positivo.

Ottime le performance del Sud dove si registra una crescita media del 7,9% al quale si affianca un’ottima performance delle isole con un incremento del fatturato del 9,0%. In tali ambiti territoriali la crescita risulta sostenuta in tutte e tre le ripartizioni settoriali.

La reddittività delle aziende della filiera

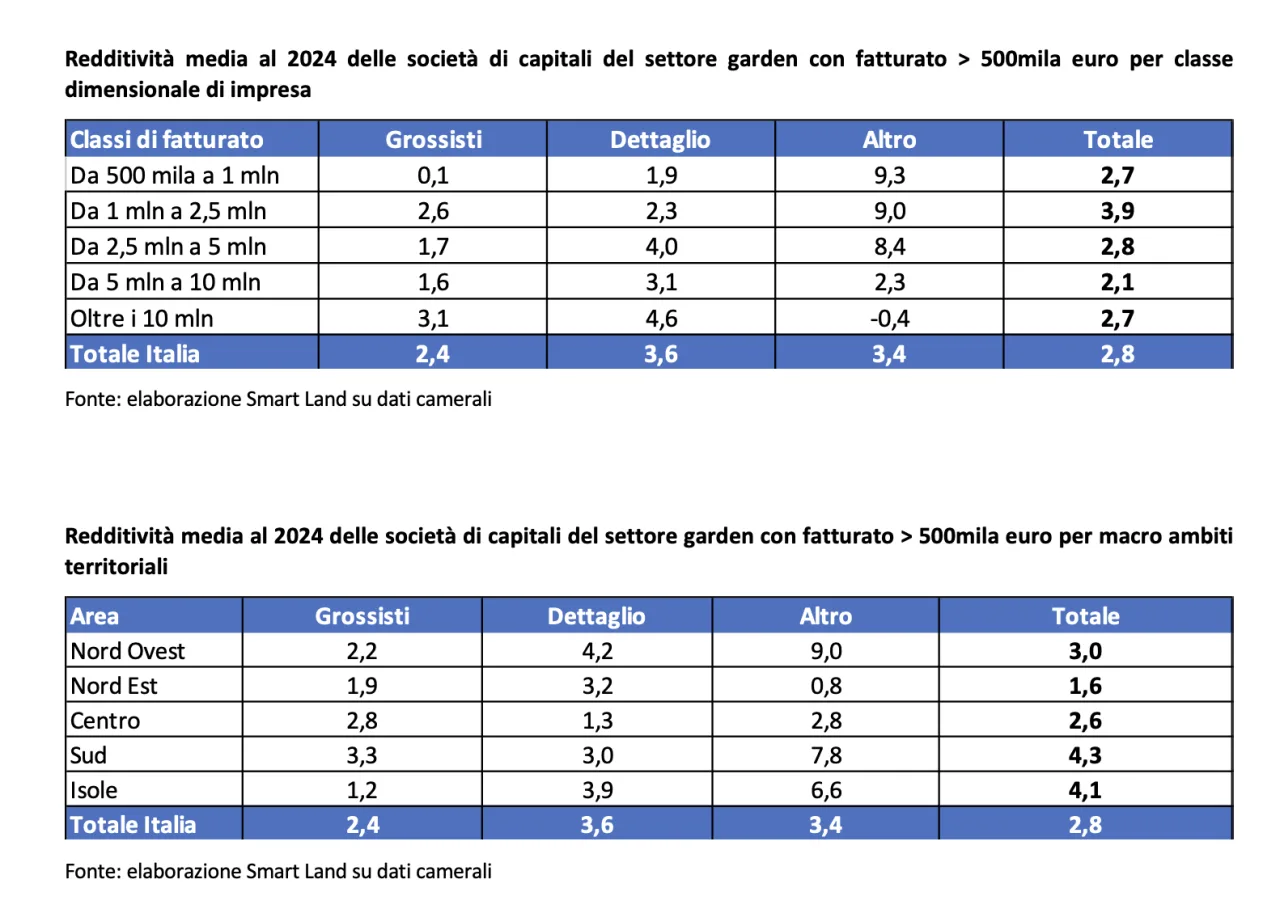

L’analisi degli utili aziendali in rapporto al fatturato permette di rilevare la redditività delle aziende della filiera sia per classi di fatturato che per ambiti territoriali. A livello complessivo la redditività delle aziende della filiera ammonta al 2,8% con valori pressoché uguali tra le aziende per classi di fatturato ad eccezione della classe 1-2,5 milioni per la quale la redditività sale al 3,9% (dato influenzato dalle performance particolarmente positive di alcune aziende del settore vivaistico).

Tra gli ambiti di analisi, i rivenditori al dettaglio rilevano la redditività maggiore con una media del 3,6% seguita dai vivaisti con un 3,4% e dai grossisti con un 2,4%. Per i grossisti e per i rivenditori al dettaglio le aziende di più grandi dimensioni rilevano le percentuali di redditività maggiore mentre per i vivaisti si rilevano performance fortemente positive per le piccole e medie aziende, elemento che rende particolarmente attraenti queste attività, come testimoniato dalla crescita del numero di imprese, mentre le grandi aziende rilevano una redditività in negativo.

Tale dato è influenzato dalla presenza di una grande realtà del settore per la quale si è rilevata una redditività negativa del 9,3% influenzando notevolmente i valori della classe di riferimento. Se escludiamo tale valore, la redditività delle imprese con più di 10 milioni di fatturato del settore vivaistico sale allo 0,6%.

La redditività per aree territoriali mostra performance migliori al sud e isole (4,3% e 4,1% rispettivamente di di redditività) spinte in particolar modo dal settore vivaistico mentre il nord est rileva le performance meno soddisfacenti con una redditività media del 1,6%, dato influenzato da basse performance del settore vivaistico (redditività del 0,6%).

Per quanto riguarda il comparto dei grossisti, con il 3,3% di redditività è il sud ha registrare il maggior margine mentre per il comparto dei rivenditori al dettaglio il nord ovest si posiziona al primo posto con una redditività del 4,2%.

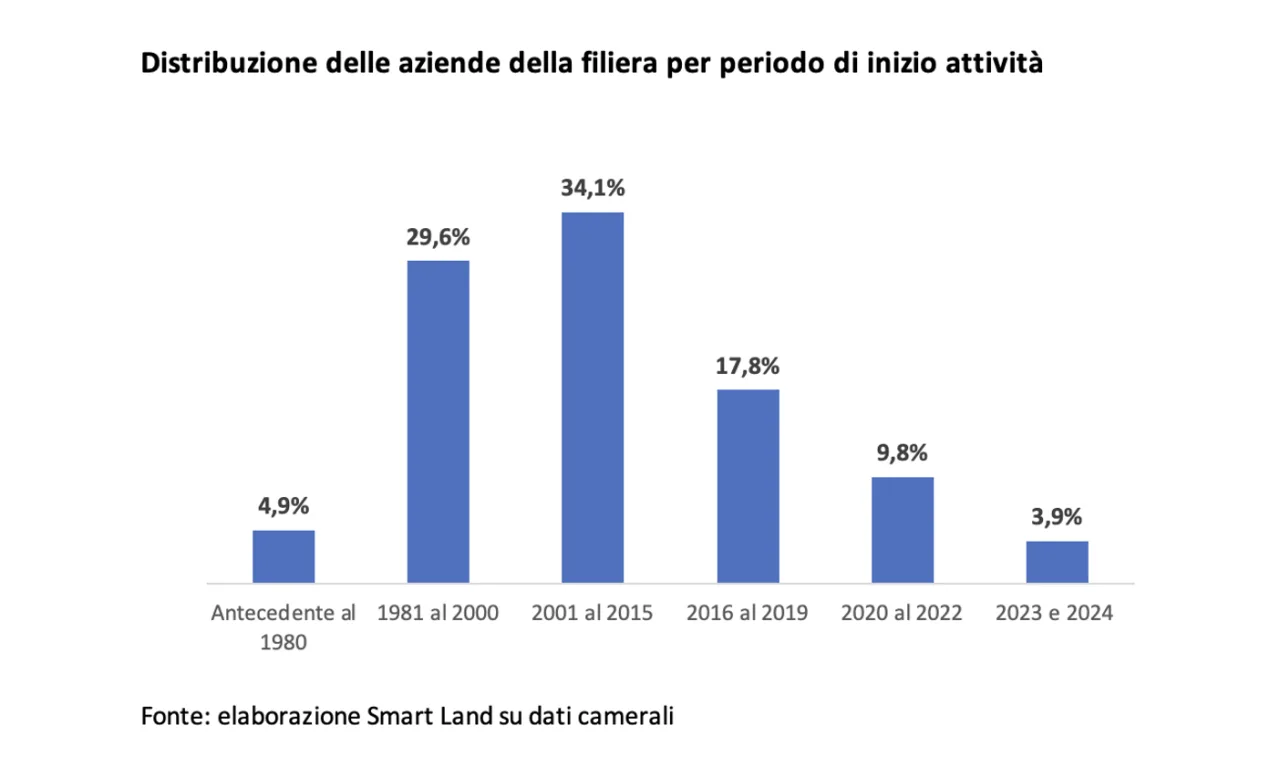

Età delle aziende della filiera

Un ultimo dati interessante è quello relativo all’età delle aziende della filiera, che rappresenta un elemento interessante, in visione prospettica, rispetto ai temi oggi centrali della crescita imprenditoriale e della “tenuta” delle imprese di fronte ai temi del ricambio generazionale.

Il 4% delle aziende attive ad oggi nella filiera è una nuova attività, ovvero con apertura negli ultimi due anni. Se consideriamo le aziende aperte dall’anno della pandemia in poi questa percentuale cresce al 14%. Il settore dimostra dunque una certa vivacità, soprattutto comparando questo dato con quello relativo alle aziende storiche, ovvero con inizio dell’attività antecedente al 1980, che rappresentano circa il 5% del totale, mentre la maggior parte delle aziende, circa 1 su 3, è stata aperta nel periodo compreso tra il 2001 e il 2015.

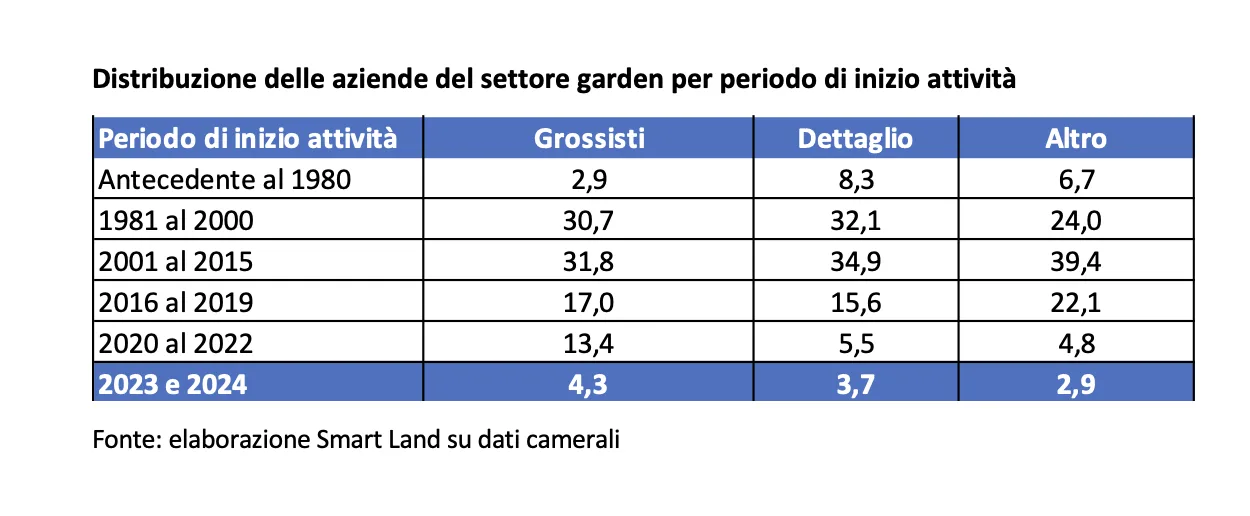

Il settore dunque sembra ancora un settore giovane, anche se con differenziazioni nella composizione di questo indicatore nei diversi segmenti. L’analisi della distribuzione delle aziende per epoca di apertura e per ambito operativo mostra come è il settore dei grossisti quello che rileva l’incidenza più ampia di nuove attività, pari al 4,3%, che sale a poco meno del 18% se consideriamo il periodo dal 2020 in poi. Si tratta di un dato elevato se confrontato con gli altri ambiti: per i rivenditori al dettaglio il peso delle nuove aziende (aperte dal 2020 in poi) scende a meno del 10% mentre per i vivaisti si riduce a poco meno dell’8%.

Nel comparto dei vivaisti 7 aziende su 10 hanno meno di 25 anni di età, in quello dei grossisti 2 su 3, mentre in quello della rivendita al dettaglio le aziende con meno di 25 anni di età sono 6 su 10.

Leggi tutti gli articoli dello Speciale Garden 2026

Facci sapere cosa ne pensi