Dopo anni di crescite straordinarie, spinte dal superbonus prima e dal Pnrr poi, il settore delle costruzioni si avvia verso una “nuova normalità”, con investimenti sempre consistenti ma che mutano in ragione del cambiamento di mercato.

Dopo l’abbuffata di bonus e superbonus, cha ha fatto esplodere i fatturati aziendali e crescere oltre ogni previsione la dinamica di mercato e il livello di investimenti, le attese per l’andamento del settore delle costruzioni sono di “calma piatta”. Il segno meno arriva negli investimenti residenziali, in particolare nelle ristrutturazioni, ma altri settori mostrano segnali positivi, indici di un mercato che ha cambiato repentinamente in ragione delle opportunità, da un lato, e delle necessità, da un altro.

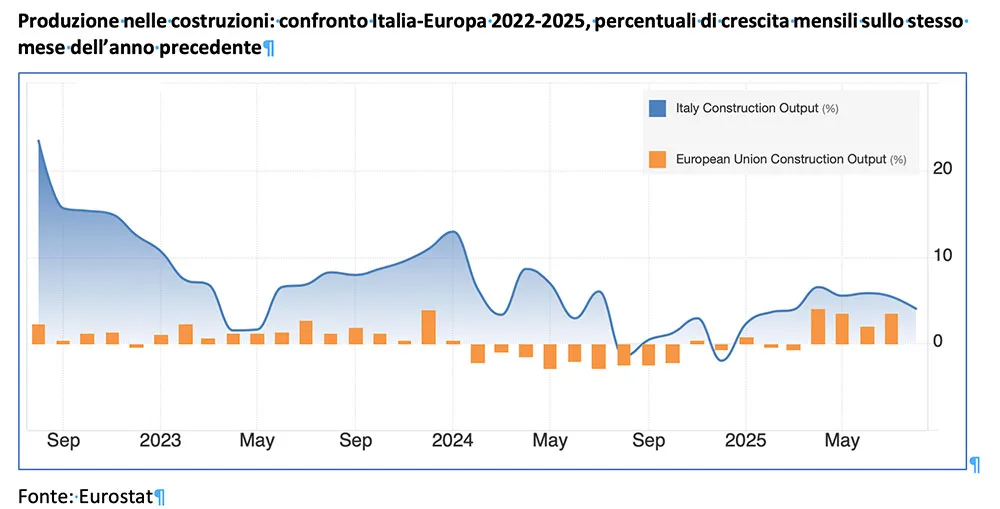

L’anomalia italiana del mercato recente è ben distinguibile nel confronto con l’andamento europeo della produzione nelle costruzioni, dove si evidenziano i vari cicli di produzione legati all’andamento dei bonus, e in particolare del superbonus, con blocchi e ripartenze repentine, dovute agli effetti delle normative fiscali che tanto hanno influito in questi anni nel settore.

Un decennio di crescita eccezionale e fuori scala

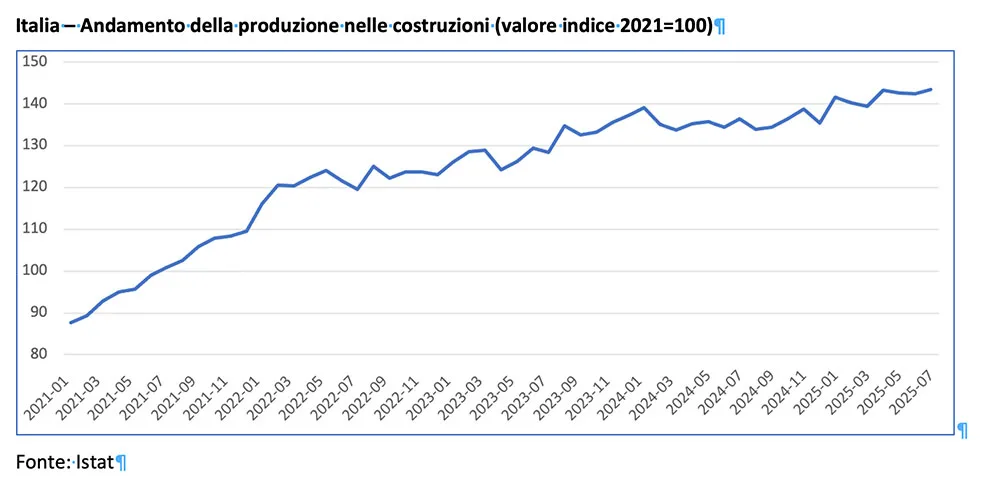

Analizzando l’andamento nazionale dei principali indicatori macroeconomici si può osservare come l’edilizia abbia avuto una dinamica assolutamente fuori scala e di carattere straordinario, non riconducibile ad una situazione di “normalità” nella ripresa post covid, ma di assoluta straordinarietà.

Tra il 2021 e il 2026, se le previsioni saranno confermate, la somma delle crescite percentuali degli investimenti nel settore delle costruzioni porta ad un incremento del mercato di quasi il 75% rispetto al 2020. Dunque non solo si è colmata la perdita del 2020, ma si sono aggiunti quasi 70 punti percentuali in più di crescita.

Questa dinamica, figlia come già detto della fase eccezionale legata al superbonus e al Pnrr, porta con sé però alcune riflessioni, in quanto dopo un periodo così positivo e consistente per il settore, non è pensabile che tali dinamiche possano proseguire e perpretarsi ancora per molti anni o, come ogni imprenditore sognerebbe, per sempre. L’economia a espansione infinita, come ben noto, non esiste.

L’economia funziona a cicli, sempre più spesso negli ultimi anni determinati da condizioni anche extramercato, da fattori esterni come la stabilità mondiale, la certezza commerciale e politiche strutturali, condizioni che in questo momento non sono presenti, se non al loro contrario, in particolare nel 2025 con l’inasprimento dei conflitti e l’introduzione nello scenario commerciale internazionale dei dazi imposti dal presidente Trump.

Instabilità e incertezza nelle previsioni

Di fronte a queste dinamiche è evidente che l’economia in generale non può seguire strade di costante crescita, se non moderata. Ed è infatti lo scenario di fronte al quale l’economia italiana si trova oggi, con un prodotto interno lordo che è tornato a numeri da “prefisso telefonico”.

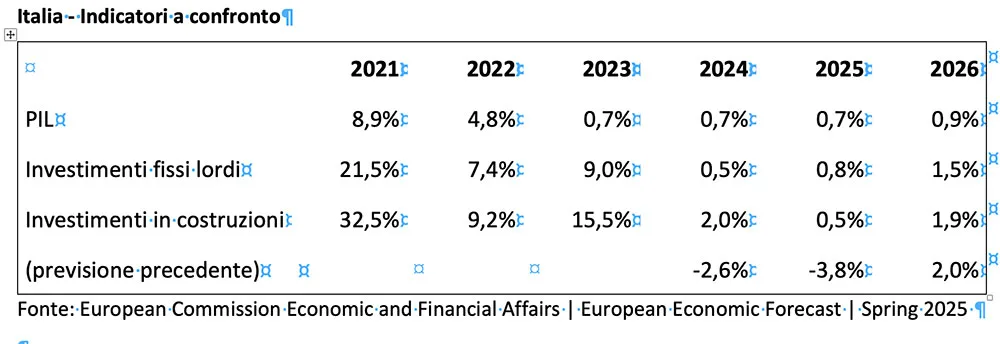

Gli investimenti in costruzioni, dopo tre anni di fortissima crescita, si sono assestati su andamenti comunque di “galleggiamento” tutto sommato positivi, anche se va fatta una riflessione sulla difficoltà di prevedere gli andamenti con anticipo. Ad esempio, confrontando le previsioni della Commissione europea, appare molto evidente come dopo sei mesi le condizioni delle previsioni cambino in modo anche significativo.

Infatti, se si analizzano i consuntivi e le previsioni di sei mesi prima, o le previsioni attuali e quelle di sei mesi prima, emerge una significativa differenza, che per il 2025 ad esempio è data dal -3,8% previsto nell’autunno 2024 al +0,5% indicato nel Forecast di questa primavera. In attesa di confrontare i dati del prossimo Forecast della Commissione europea, atteso per fine novembre, questi dati, al di là dei numeri in sé, ci raccontano di una situazione estremamente mobile e caratterizzata da instabilità e incertezza. Ciò che è certo è che mai come nel 2025 la produzione sia stata così elevata, ben 42,5 punti percentuali in più rispetto al valore medio, già molto positivo, del 2021.

Valori assoluti e nuovi equilibri di settore

e analizziamo con più approfondimento la dinamica dei singoli settori, e usciamo dalle percentuali per evidenziare i valori assoluti, emerge un elemento ulteriore di riflessione che conferma le letture appena tracciate.

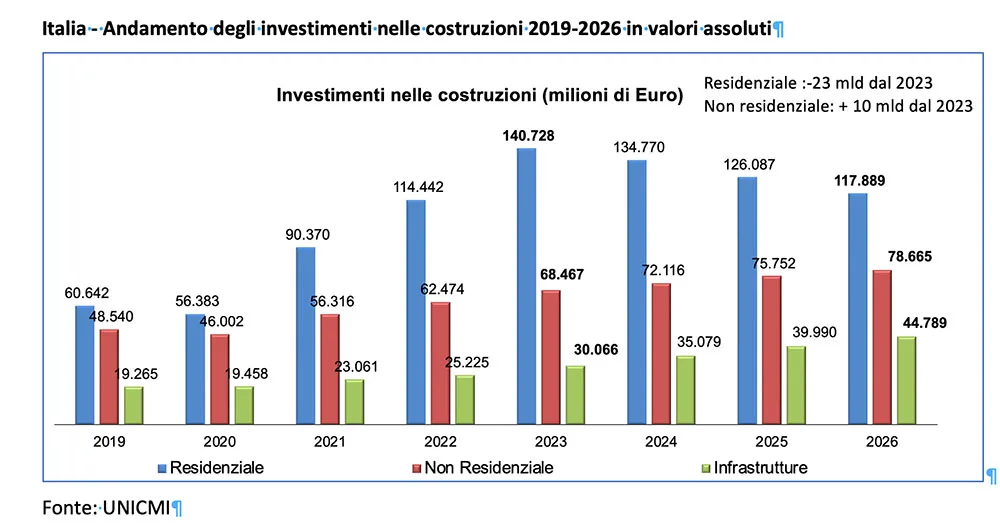

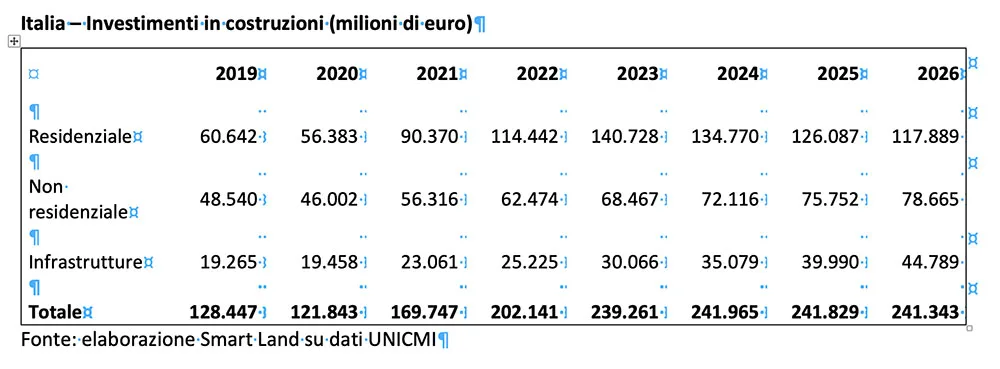

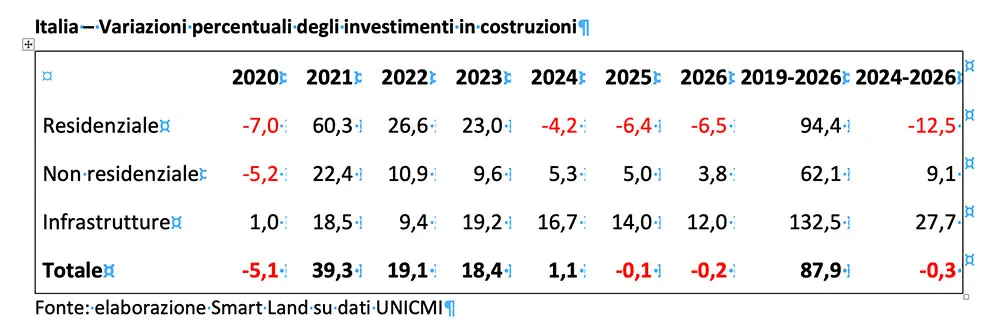

Nel 2019 il settore delle costruzioni valeva complessivamente 128,5 miliardi, scesi a 121,8 nel 2020. Con l’avvio del superbonus la crescita è stata esponenziale, portando il mercato alla soglia di 242 miliardi nel 2024 e nel 2025, e con la previsione di un 2026 a 241,3 miliardi, ma con un cambiamento rilevante tuttavia nelle dinamiche dei diversi settori.

Infatti tra il 2023 e il 2026 il settore residenziale ha “perso” quasi 23 miliardi di investimenti, per contro il non residenziale è cresciuto di poco più di 10 miliardi e il settore delle infrastrutture di 14,8 miliardi.

Va osservato che nella dinamica di lungo periodo 2019-2026 in ogni caso il settore residenziale presenta un incremento del 94,4%, elemento che va messo in relazione con la dinamica di breve periodo 2024-2026, che vede una flessione del -12,5% di questo settore, mentre nel breve periodo crescono del +9,1% gli investimenti nel non residenziale e del +27,7% quelli in infrastrutture. È un forte cambiamento di mercato, ma che non deve sorprendere, perché largamente annunciato, un cambiamento che sposta le quantità ma soprattutto le qualità ovvero le tipologie di prodotti e soluzioni richiesti dal mercato.

Residenziale in flessione, infrastrutture in crescita

Dunque, se negli ultimi tre anni, con la fine del superbonus, il settore residenziale ha perso il 12,5% degli investimenti, va anche osservato che questa perdita avviene dopo una crescita molto consistente.

Ma va anche notato come il mercato nel suo insieme abbia guadagnato l’88% di investimenti in più rispetto al 2019, con una sorta di galleggiamento, o di nuova normalità, come la possiamo chiamare, che corrisponde ad un mercato stabile ma ad assetto variabile.

Complessivamente cambia poco, ma al suo interno cambia molto e cambia soprattutto se si analizzano le dinamiche specifiche dei settori.

Le diverse dinamiche all’interno del residenziale

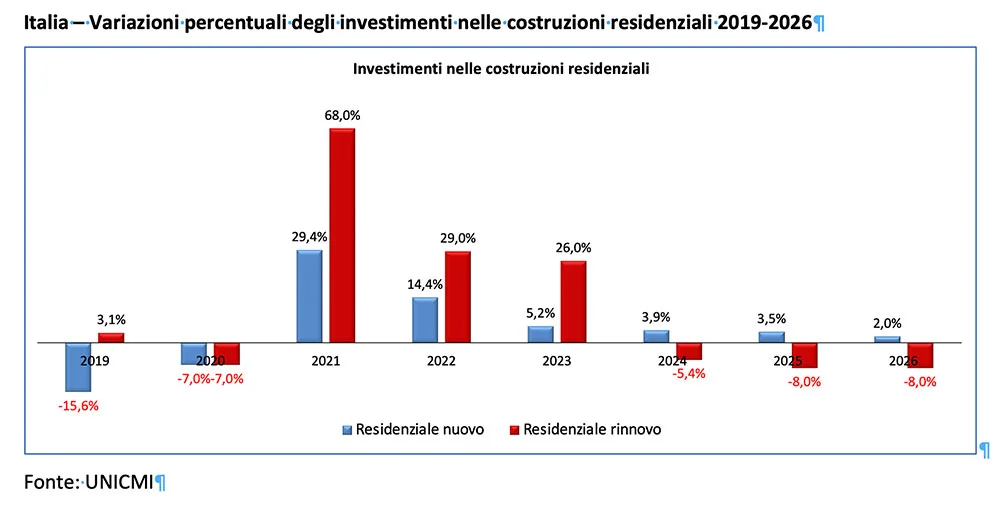

In questa logica è di estremo interesse analizzare l’andamento del settore residenziale, proprio per evidenziare come anche all’interno dei singoli comparti le dinamiche siano molto diversificate.

Basti analizzare la crescita del rinnovo nei tre anni “d’oro” del superbonus, crescita che nel 2024 presenta un rallentamento del -5,4%, del -8,’% nel 2025 e un ulteriore -8,0% di rallentamento atteso per il 2026. A fronte di queste dinamiche negative va segnalata, da un lato, la performance positiva, se pure contenuta, del nuovo residenziale negli ultimi anni, mentre, da un altro lato, va evidenziata l’enorme crescita avvenuta nel 2021 e proseguita nel 2022 e 2023 per il rinnovo residenziale.

Crescita che, anche se oggi mostra segnali di riduzione, comunque ha raggiunto un livello di investimenti molto elevato, che potrà vedere nuove e diverse dinamiche alla luce delle potenzialità della direttiva “case green”, che dal prossimo anno dovrebbe avere un impatto positivo per il settore, grazie alla promessa da parte del Governo di confermare i benefici fiscali sulla prima casa al 50%.

La direttiva “case green” e le prospettive future

Un’ulteriore riflessione può essere fatta analizzando come al variare dei mercati varino anche le domande di prodotti e soluzioni per edilizia e come queste abbiano un impatto diretto con l’andamento del settore della distribuzione di materiali edili.

L’eccessiva concentrazione sul mercato della ristrutturazione, dal punto di vista delle forniture, è un elemento critico che in molti casi ha fatto registrare per molti rivenditori cali di fatturato, pur nel mantenimento di redditività comunque positive e migliori di quelle della grande distribuzione, fatto che è direttamente legato alla crescita di Tecnomat quale player in grado di modificare la propria offerta proprio in ragione di questi cambiamenti di mercato.

Il settore delle costruzioni oggi è diviso tra un mercato residenziale che troverà nuovi equilibri e prospettive nel recupero legato alla direttiva europea “case green”, per la quale il nostro Governo entro dicembre di quest’anno dovrà produrre il piano degli interventi, e un mercato non residenziale e delle infrastrutture in crescita, molte delle quali tuttavia legate al Pnrr e ai progetti e lavori che comunque andranno conclusi entro la metà del prossimo anno, salvo rare e ad oggi non previste proroghe.

Dunque la situazione di nuova normalità non è ancora del tutto definita e per affrontare i futuri cambiamenti non resta che seguire l’evoluzione, sapendo che sarà difficile rivedere dinamiche straordinarie come quelle recenti, ma sapendo anche che sarà difficile, nel breve periodo, attendersi una riduzione degli investimenti tale da ritornare ai livelli produttivi pre-covid. E questa, per chi saprà approfittarne e fare le opportune scelte strategiche, è una buona notizia.

Facci sapere cosa ne pensi