Il settore delle costruzioni non ha mai fatto segnare, nella sua storia recente, un incremento così significativo della produzione come quello registrato nel 2021, ma attenzione a pensare che questa sia la normalità.

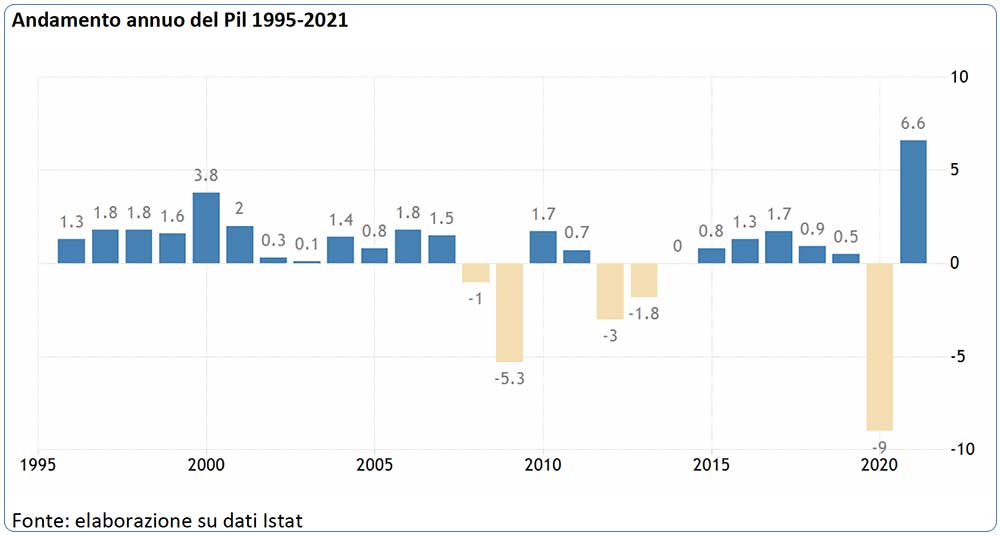

Archivieremo questo 2021 come un anno eccezionale sotto tutti i punti di vista. La ripresa economica, che ha visto crescere il Pil nazionale a livelli mai raggiunti negli ultimi 25 anni, ha fatto registrare un incremento del Pil a prezzi di mercato del +7,5% e in volume del +6,6%, come certificato qualche giorno fa dall’Istat, è stata trainata da alcuni settori che hanno avuto un forte impatto positivo, tra questi quello delle costruzioni, che ha fatto segnare un incremento produttivo eccezionale e assolutamente “fuori scala”, trainato a sua volta dall’effetto superbonus.

Ma vediamo i numeri nel dettaglio e cerchiamo di capire cosa può significare questa crescita e quali conseguenze potrà avere nella dinamica futura, anche in relazione agli investimenti previsti dal PNRR.

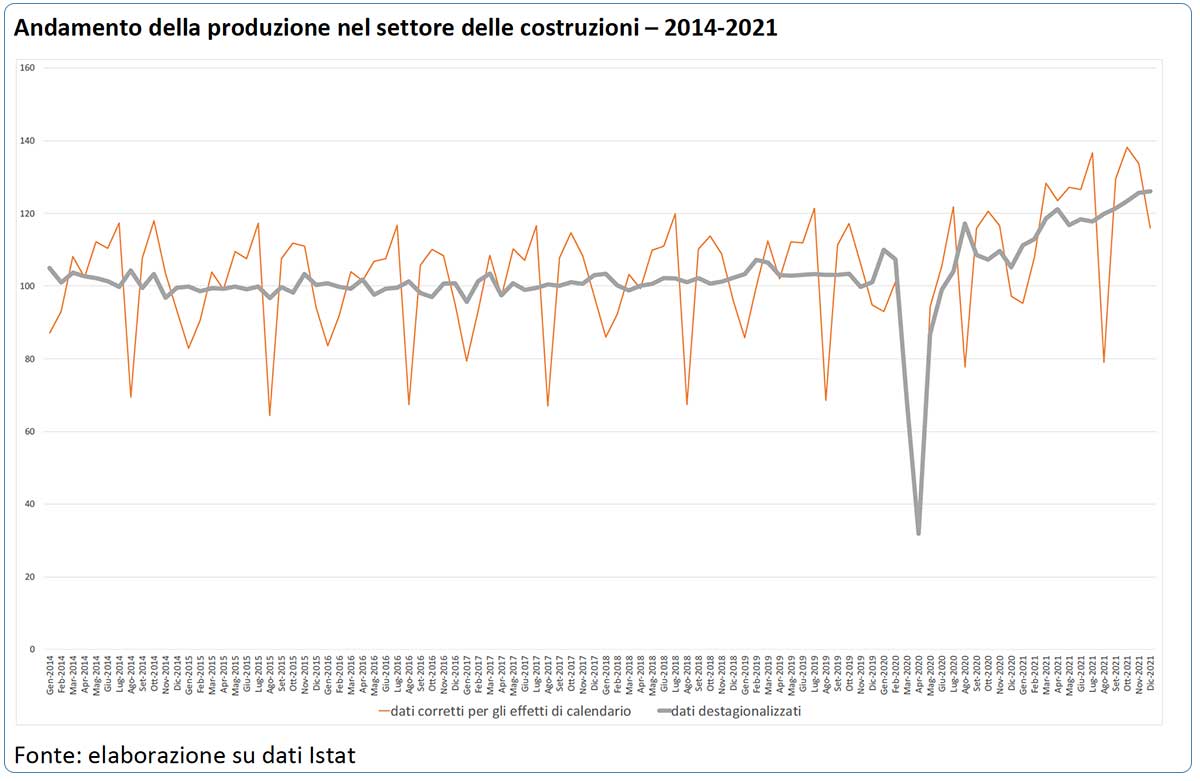

Secondo i dati Istat, a dicembre 2021 l’indice destagionalizzato della produzione nelle costruzioni è cresciuto per il quinto mese consecutivo, raggiungendo il livello più elevato da maggio 2012, con una differenza sostanziale che va sottolineata. Nel 2012 il settore usciva dalla seconda grande crisi strutturale dell’edilizia, crisi innescatasi nel 2008 e avviata dalla debacle mondiale del sistema immobiliare, dunque una crisi specifica del settore, mentre la dinamica negativa del 2020 si deve solo agli effetti pandemici dello stop ai lavori e ai cantieri dettati da fattori sanitari e non di mercato. Questa differenza è essenziale per comprendere come la crescita del 2021 vada affrontata con attenzione, perché ha in sé non solo gli elementi della ripresa economica post pandemia, ma si porta dietro alcuni elementi di spinta che derivano da altri e sempre eccezionali fattori contingenti, il primo su tutti il superbonus 110%.

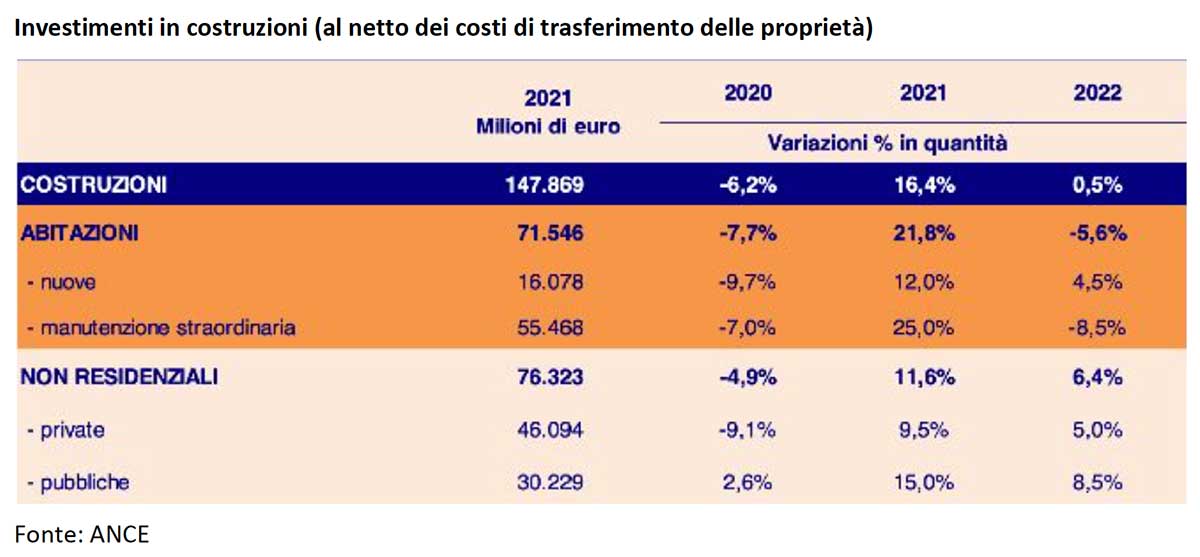

I dati 2021 sono comunque veramente eclatanti. Il settore delle costruzioni nel quarto trimestre ha fatto segnare una crescita del +4,2% che porta complessivamente la produzione 2021 a superare ampiamente non solo la flessione del 2020, ma con un incremento del 14,3% al livello registrato nel 2019.

Su base tendenziale, ovvero l’indice grezzo registra una crescita del 23,6%, mentre l’indice corretto per gli effetti di calendario aumenta del 19,3% e nella media complessiva del 2021 l’indice grezzo mostra un incremento del 24,4% e l’indice corretto per gli effetti di calendario cresce del 24,3%, rispetto allo stesso periodo dell’anno precedente.

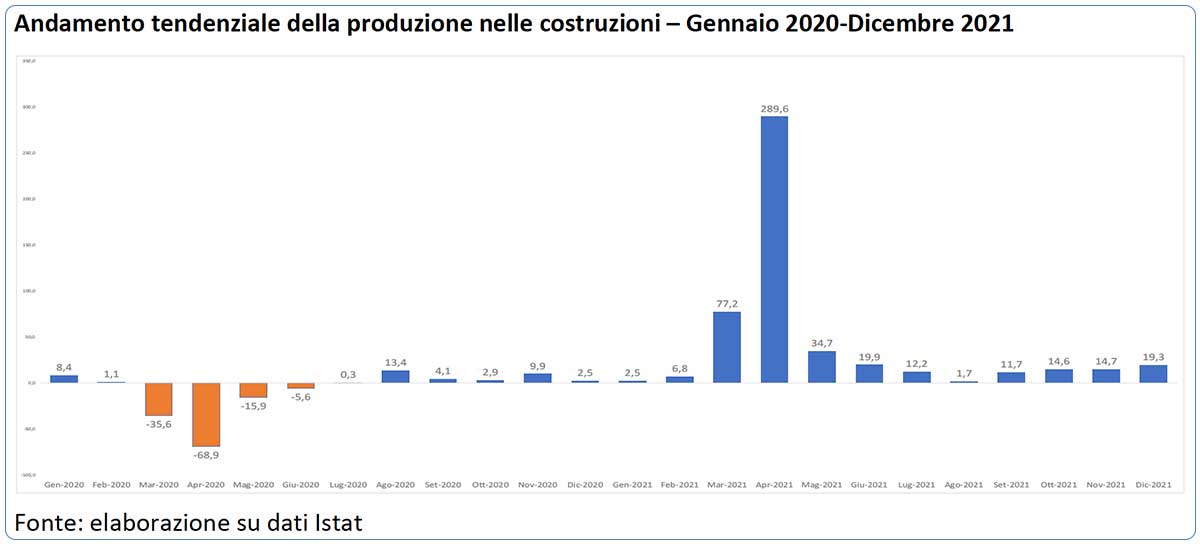

Numeri assolutamente fuori scala e impensabili un anno fa, quando già si vedevano i primi effetti positivi legati alle norme di rivitalizzazione dell’economia delle costruzioni, con il superbonus a trainare tutti gli altri bonus, in primis il bonus facciate.

Ma il vero traino si deve alla norma che, introdotta con il decreto rilancio di maggio 2020 e poi convertita in legge a luglio, ha permesso di aprire a tutti l’opportunità della “cessione del credito”, prima concessa solo per alcune tipologie di lavori solo ai condomini. La vera miccia infatti, che ha fatto letteralmente esplodere il mercato del superbonus nella seconda metà del 2021, si deve al fatto che la cessione del credito, o l’opzione dello sconto in fattura, è stata estesa a tutte le tipologie di bonus.

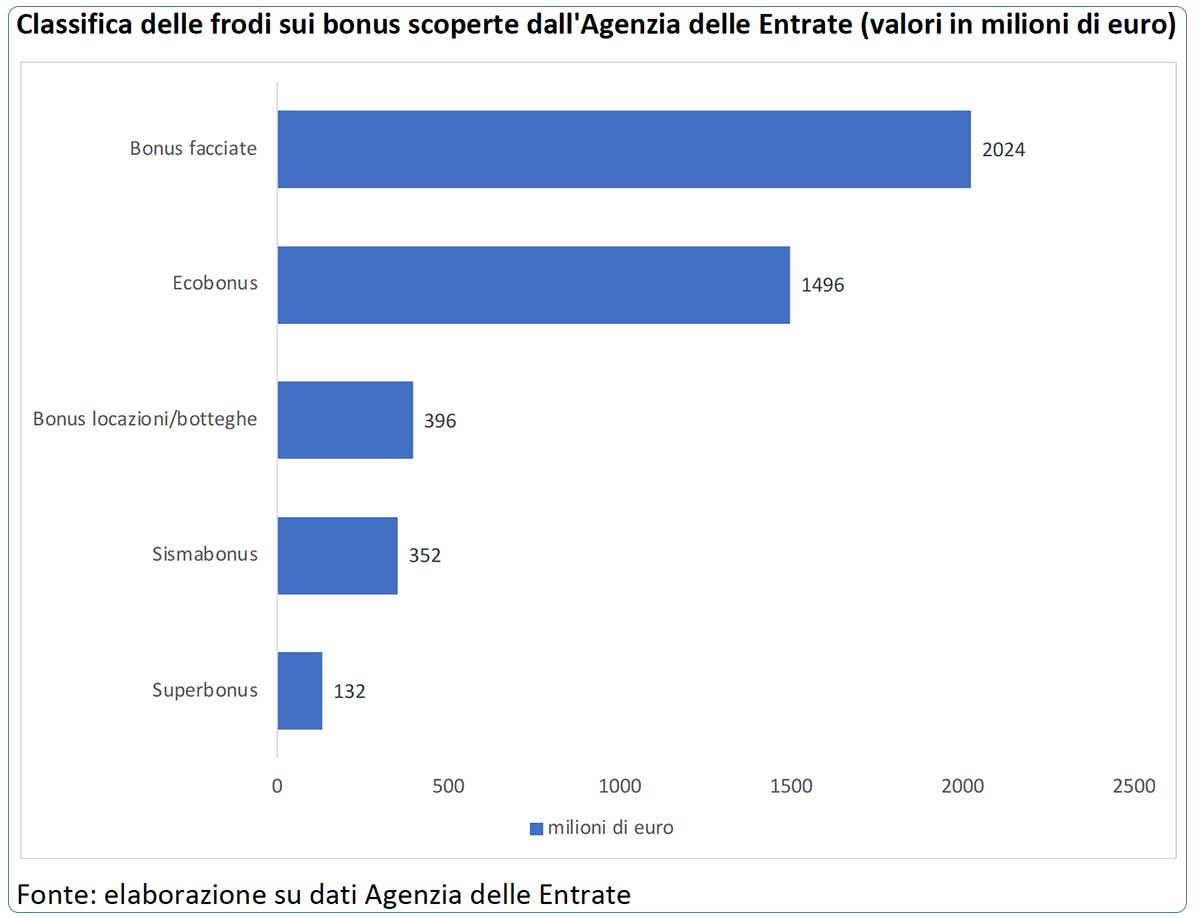

Ma, mentre il superbonus è un processo ipercontrollato e verificato, con specifici limiti di spesa per lavorazioni con specifici requisiti prestazionali, controllati sino dall’APE ex ante e fino alla verifica di congruità dei costi, con l’apposizione finale del visto di conformità, il bonus facciate è stato territorio libero dei cacciatori di detrazioni fiscali, vere o fittizie.

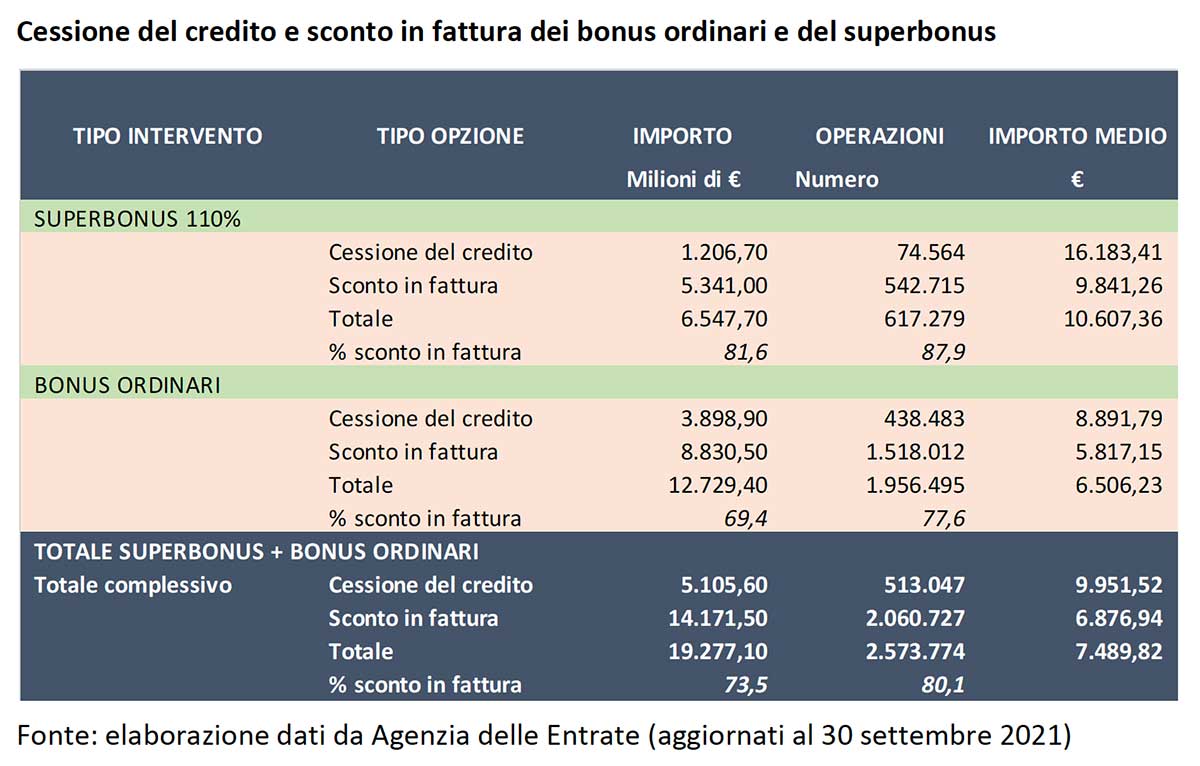

In assenza di dati statistici e puntuali, al contrario di quanto accade per il superbonus, alcuni dati parziali e comunque significativi sono stati comunicati e pubblicati nell’ultimo mese proprio a seguito di verifiche e controlli dell’Agenzia delle Entrate che hanno accertato a fine dicembre 2021 cessioni e sconti in fattura relative a tutti i bonus, quindi sia superbonus che bonus ordinari, pari a oltre 38,4 miliardi di euro relativi a 4,8 milioni di dichiarazioni, ovvero di interventi.

Considerando che il superbonus a fine dicembre aveva da solo prodotto poco più di 95 mila interventi e lavori effettivi per 11,2 miliardi di euro, e ipotizzando per eccesso che tutti i lavori con il superbonus abbiano usufruito della cessione del credito, significa che gli altri bonus si sono portati a casa 26,2 miliardi di cessioni, un dato che evidenzia come la cessione del credito sia stata un ottimo acceleratore di mercato, ancorché non controllata per i bonus ordinari, che hanno infatti generato operazioni contestate dalle Entrate per 4,4 miliardi, dei quali 2,3 già sequestrati.

Al di là delle questioni legate alle frodi, che con i recenti interventi del Governo sono state di fatto bloccate in modo significativo, i dati sui bonus indicano la grande iniezione di investimenti che il settore ha attivato nel 2021, e che in assenza delle opzioni di cessione del credito e dello sconto in fattura sarebbe stato difficile attivare.

Complessivamente, secondo i dati più recenti dell’Agenzia delle Entrate, si tratta di un mercato che fino al 30 settembre 2021 (dunque in poco più di un anno dall’avvio della possibilità di utilizzare la cessione del credito o lo sconto in fattura) aveva avuto un incremento di investimenti pari a oltre 19 miliardi di euro. Considerando che il settore delle costruzioni in Italia ha fatto registrare un giro d’affari di 147 miliardi di euro, si può ben comprendere come sia proprio l’effetto bouns e superbonus ad aver fatto crescere in modo così significativo il settore.

Ma cosa accadrà nel 2022 e cosa aspettarsi per il futuro?

Secondo Ance la dinamica di crescita eccezionale registrata nel 2021 nel 2022 rallenterà attestandosi su una conferma dei valori 2021 leggermente al rialzo, a causa delle continue modifiche alle misure incentivanti che di fatto hanno già rallentato nei primi due mesi del 2022 la positiva dinamica della seconda metà del 2021.

Secondo le previsioni si delinea pertanto una sostanziale tenuta del mercato (+0,5%), sulla quale l’impatto del PNRR non avrà e non produrrà ancora effetti positivi, anche se molto attesi dal settore. Basti considerare che dei 222 miliardi di euro di investimenti previsti quasi metà (48%) riguardano il settore delle costruzioni, ovvero 107,7 miliardi destinati interamente all’edilizia per accompagnare l’Italia verso la rivoluzione verde e digitale delle infrastrutture, dei quali 54 saranno concentrati sulla rigenerazione urbana.

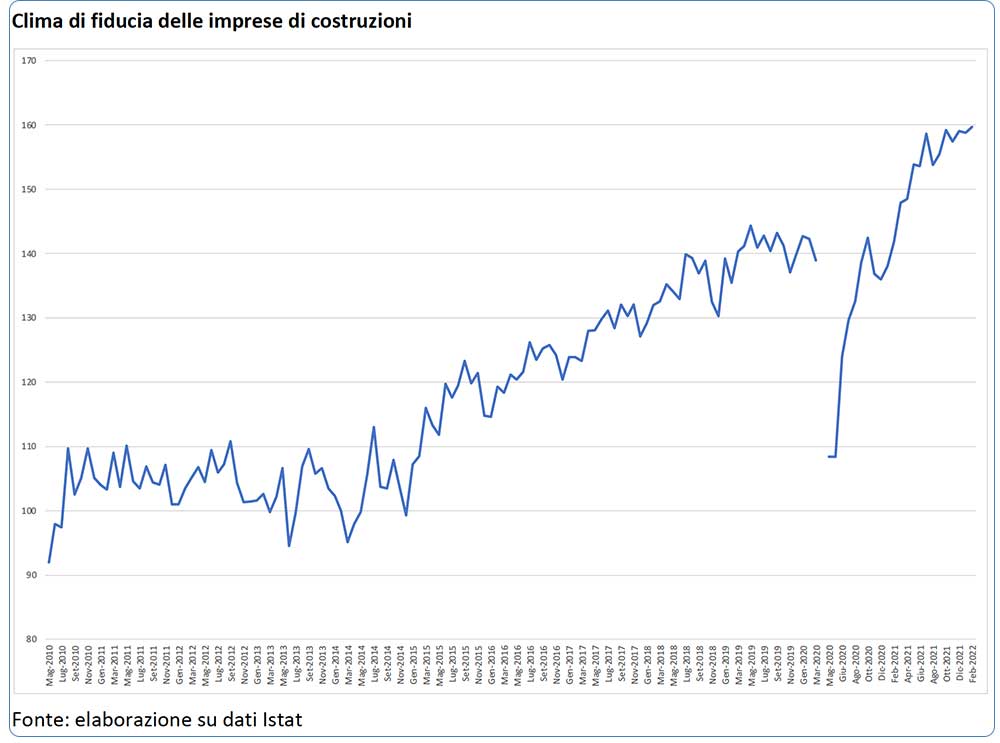

Sono valori eclatanti, che tuttavia vedranno la luce a partire dal 2023, non prima, e che si concluderanno entro il primo semestre 2026. Dunque questa ulteriore iniezione di investimenti produrrà certamente un ulteriore stimolo al settore, non tanto per la sua crescita quanto per il suo consolidamento. Ed è infatti in questa logica che dobbiamo leggere quanto accaduto, perché l’eccezionalità della crescita rischia di generare false aspettative negli operatori, la cui fiducia non è mai stata così alta negli ultimi anni.

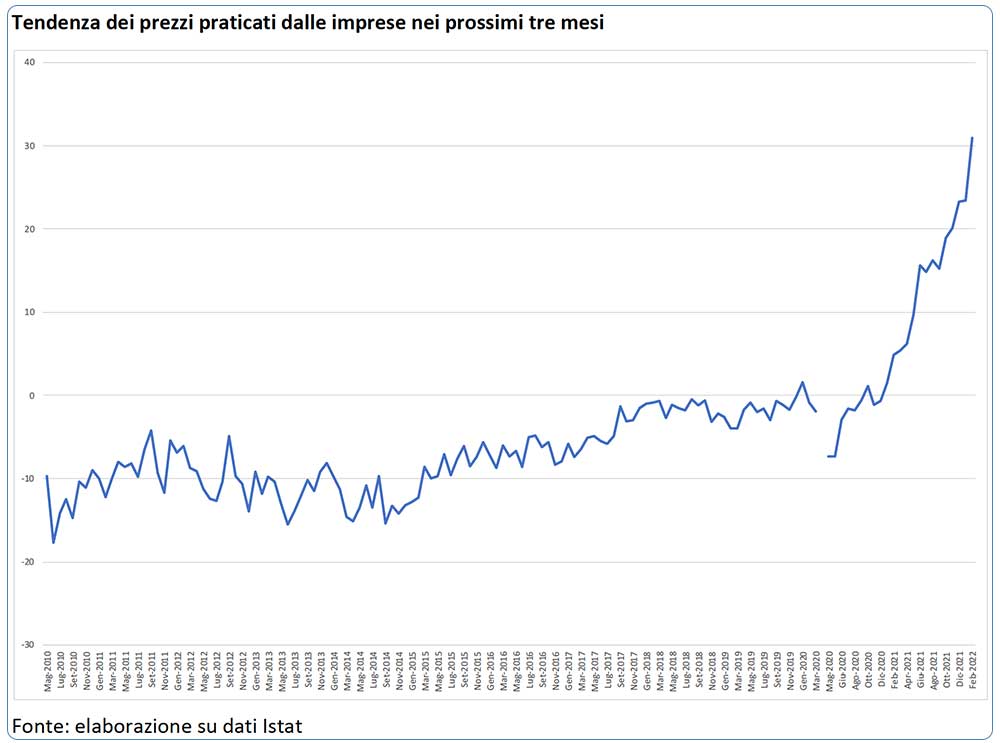

Inoltre vi sono degli aspetti, non ancora sufficientemente analizzati e studiati, che indicano come vi siano alcuni fattori da considerare, primo fra tutti l’innalzamento dei prezzi, che non accenna a fermarsi e che sta limitando l’operatività delle imprese, in quanto preventivi fatti un anno fa oggi risultano totalmente fuori mercato.

Il motivo è chiaramente legato all’aumento del costo delle materie prime, ma anche dei prezzi di trasporto, in ragione dell’aumento della domanda ben oltre le capacitò di offerta delle imprese e dei produttori di materiali. Oltre a queste ragioni, vi è l’interrogativo preoccupante sull’evoluzione del conflitto russo in Ucraina, che ha già bloccato di fatto alcuni traffici legati ai prodotti alimentari ma che potrebbe avere conseguenze molto gravi, anche su altre materie prime, prima fra tutte l’energia, il cui costo è aumentato in modo rilevante negli ultimi mesi, raddoppiando e triplicando nella componente energetica rispetto ad un anno fa.

Ovviamente ci auguriamo che la guerra in Ucraina si risolva rapidamente e diplomaticamente, ma gli scenari al momento non sono i più favorevoli e la destabilizzazione mondiale che ne può conseguire potrebbe rallentare alcuni processi di sviluppo, limitando la fiducia degli investitori.

Ma nonostante tutte le problematiche, in questo momento le prospettive economiche per il settore delle costruzioni e per tutta la filiera, dai produttori di materiali ai distributori, dai rivenditori ai progettisti, è ancora positiva. L’Italia non ha mai vissuto una stagione di così forte incremento del mercato, soprattutto perché nel passato le crescite erano più distribuite nel tempo e più graduali.

L’effetto pandemia quindi ha di certo rivitalizzato il settore che, negli ultimi due anni pre-pandemici, aveva dato segnali di rallentamento. Il combinato disposto tra superbonus e PNRR darà certamente un impulso positivo, ma non dobbiamo pensare che si possano vivere di nuovo anni eccezionali come il 2021, che dobbiamo considerare come un ottimo trampolino per consolidare le attività, puntando su ottimizzazione dei processi e organizzazione.

Dopo l’annus horribilis, l’annus mirabilis deve aiutarci a comprendere e a mettere in campo le vere leve della competitività, che come sempre sono in mano a chi saprà interpretare al meglio le condizioni di mercato, che da fortemente stabili potrebbero diventare molto variabili. Ci auguriamo tutti che la stabilità vinca, significherà che l’equilibrio mondiale sarà di nuovo un valore per tutti e non, oggi, quell’incertezza che rischia di non farci guardare con fiducia al futuro.

Facci sapere cosa ne pensi