Si è svolta ieri, 17 maggio, la conferenza stampa congiunta Gruppo Tecnocasa e Confesercenti Milano sull’andamento del mercato immobiliare industriale e commerciale. Partendo da un contesto macroeconomico nazionale che vede gli ultimi dati di PIL positivi, con un aumento dell’1,5% nel 2017 e una stima per il 2018 dell’1,4%, e un sentiment elevato, da parte di imprese e famiglie, in termini di fiducia, le difficoltà degli ultimi anni hanno indubbiamente inciso pesantemente sul settore, ridimensionando volumi e valori.

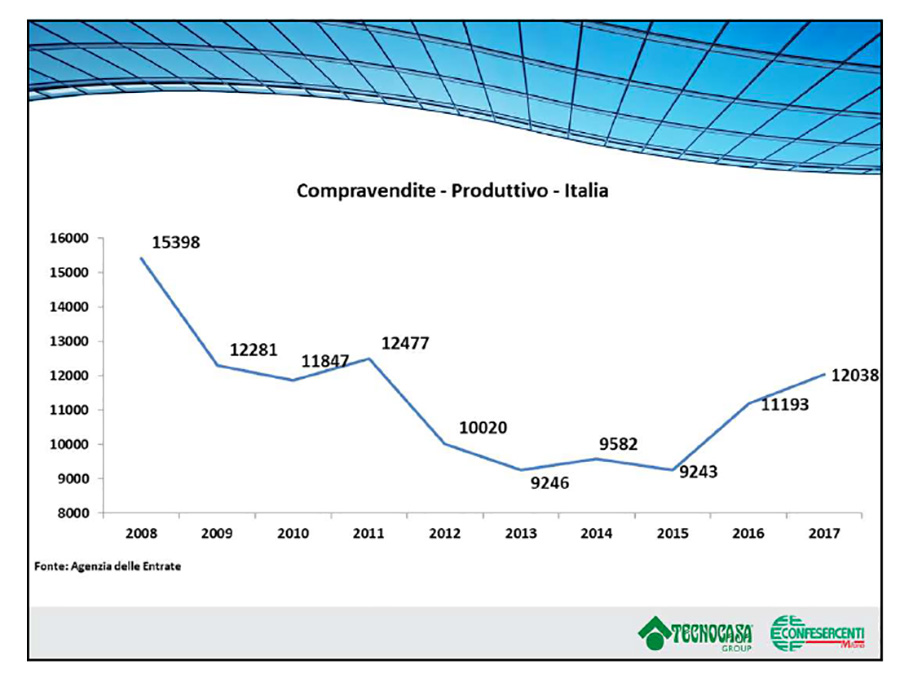

Detto questo, il 2017 ha visto una ripresa delle compravendite immobiliari grazie non solo agli investitori che stanno tornando ad interessarsi al settore ma anche alla volontà degli stessi imprenditori. Le transazioni, secondo i dati dell’Agenzia delle Entrate, hanno chiuso in aumento: capannoni (+7,5%), uffici (+6,4%) e negozi (+6,9%). A questa ripresa dei volumi non corrisponde però un aumento dei prezzi a livello nazionale. In generale, occorre precisare che la maggioranza delle richieste interessa la locazione.

Per i capannoni prevale l’acquisto

Forse l’ambito più influenzato dai profondi cambiamenti che hanno interessato il settore del commercio. Dalle analisi emerge un maggiore interesse verso l’acquisto, dato che i prezzi di mercato sono arrivati a livelli tali per cui, soprattutto le aziende con una buona solidità patrimoniale, approfittano per acquistare.

Dal 2008 i capannoni in vendita hanno visto un calo dei prezzi del 30,1% e quelli usati del 35,3%. Sul versante delle locazioni il ribasso è stato rispettivamente del 35,5% e del 35,2%. I capannoni presenti sul mercato sono prevalentemente usati e questo consente di sfruttare importanti ribassi di prezzo (anche del 25-30%). La crisi immobiliare degli anni scorsi ha bloccato i nuovi sviluppi e le soluzioni più recenti, risalenti ai primi anni 2000, risultano pertanto “obsolete”.

L’analisi della banca dati Tecnocasa registra il 31,6% di richieste di acquisto (in leggero aumento grazie ad investitori ed imprenditori) e 68,4% in locazione. Tra le zone dinamiche in termini di acquisto l’area industriale del Veneto e della Lombardia con imprenditori altamente specializzati a fare da traino. Non è un caso che i dati Eurostat certificano in questa zona un tasso di disoccupazione intorno al 6%. A premiare la qualità del prodotto ed il fatto che molte aziende hanno investito in tecnologia e ampliato gli orizzonti del mercato.

Sempre più appeal, tra investitori ed aziende, lo suscitano i capannoni a destinazione logistica: questa tipologia di immobile sta vivendo una fase in cui la domanda è decisamente superiore rispetto all’offerta, sia in acquisto e sia in locazione. A spingere il mercato soprattutto, la crescita degli acquisti on-line che, per rispondere alla velocità di consegna, hanno bisogno di una catena di distribuzione sempre più veloce. Per questo motivo, l’ubicazione dei magazzini e delle sedi di smercio nelle location strategiche, vale a dire vicine alle arterie che portano velocemente in città, è la caratteristica più richiesta, insieme alla presenza di un’importante area di carico e scarico e alle altezze.

Il retail condizionato dall’e-commerce e il food

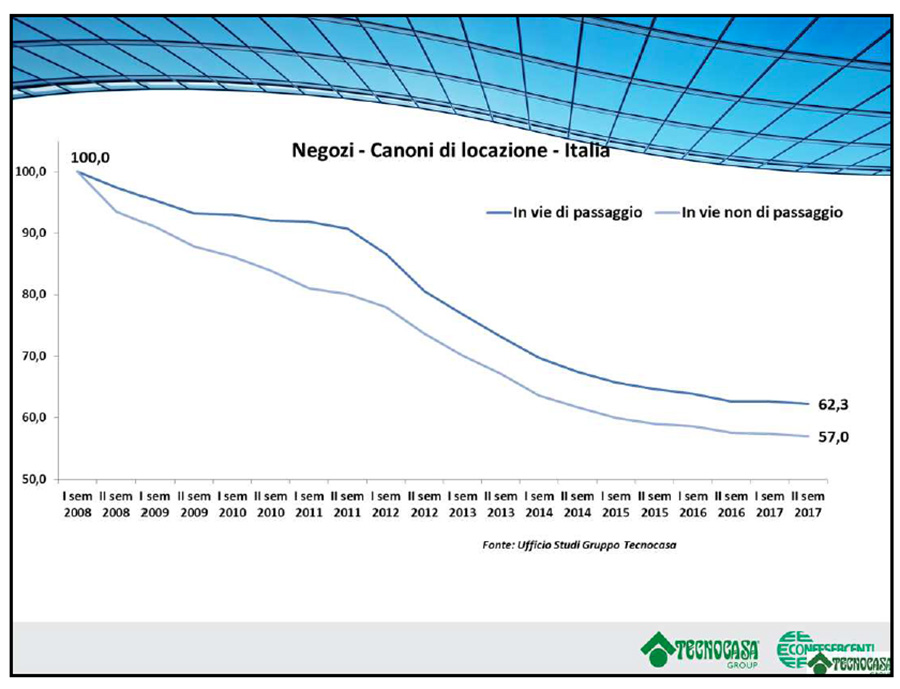

Passiamo infine al mercato retail che non è stato immune dalla bolla immobiliare: dal 2008 ad oggi gli immobili in via di passaggio hanno perso il 34,1% del loro valore, nelle vie non di passaggio il 40,2%. I canoni di locazione sono scesi notevolmente perdendo rispettivamente il 37,7% e il 43%. Molte soluzioni posizionate in vie a basso transito, negli ultimi anni, si sono trasformate in uffici su strada o sono rimaste vuote. Anche le compravendite, in aumento negli ultimi anni, si sono notevolmente ridimensionate rispetto ai picchi raggiunti negli anni passati. Non dimentichiamo infatti che i negozi sono sempre stati un asset interessante per gli investitori.

In genere l’82,9% delle richieste sono per immobili in locazione mentre il 17,1% in acquisto. E, tra chi cerca in acquisto, il 47% è rappresentato da investitori alla ricerca di rendimenti annui lordi che, mediamente sono intorno al 7-8% annuo lordo ma possono arrivare anche al 10% annuo lordo in funzione della rischiosità dell’investimento e scendere al 3-4% in zone più centrali.

Si orientano quasi sempre su tagli piccoli, fino a 100 mq. Ma oltre agli investitori il settore dei negozi, in particolare sulla locazione, è di interesse per i retailer che, anche nei momenti di crisi, si sono dimostrati interessati alle soluzioni ben posizionate. Attualmente si registra una domanda sostenuta di immobili nelle high street delle principali città, in particolare, di quelle interessate da importanti flussi turistici (Milano, Roma, Verona, Torino e Napoli).

Altri due fenomeni importanti stanno rivoluzionando il settore: l’esplosione dell’e-commerce e l’avanzare prepotente della ristorazione (food and beverage). Il digitale sta trasformando l’esperienza di acquisto e sempre più retailer cercano spazi commerciali dove l’acquisto fisico e quello on line convergono (tra gli esempi il pop up store di ZARA in centro a Milano). Le aziende che hanno iniziato vendendo on line sono alla ricerca di spazi fisici e infatti la nostra rete ci ha segnalato diversi casi di negozi in vie laterali a quelle di passaggio e in vie non di passaggio, locati a canoni decisamente vantaggiosi a imprenditori che si sono fatti conoscere prima sul canale digitale.

L’altra vera trasformazione è stata l’esplosione del food. Analizzando la nostra banca dati rileviamo a livello nazionale che, tra coloro che cercano in locazione, il 28% intende aprire un’attività di ristorazione-somministrazione, il 10,4% un negozio di abbigliamento-accessori, l’8,1% un negozio di vendita di alimentari, il 4,2% vorrebbe aprire un centro benessere e sempre un 4,2% cerca un negozio per fare un ufficio su strada.

Se nelle grandi città il retail sembra in qualche modo tenere sulle vie di transito non si può dire la stessa cosa per i comuni capoluogo e le realtà più piccole dove si registra una maggiore sofferenza e numerosi negozi chiudono anche in via di passaggio a causa della concorrenza dei centri commerciali. A prescindere comunque dalla dimensione metropolitana si nota una buona tenuta dei negozi di quartiere e un interesse da parte di catene della GDO ad aprire supermercati e superette a conferma che la prossimità non è ancora tramontata.

Facci sapere cosa ne pensi