Per l’industria dei centri commerciali è un momento di cambiamento e profonda trasformazione, tra e-commerce e online/offline experience, che devono supportarsi a vicenda e sapersi ritagliare a misura del cliente. D’altra parte, l’online e il fisico sono necessari l’uno all’altro, in particolare oggi che il punto di vendita fisico deve interfacciarsi con il formidabile competitor che è l’e-commerce.

Della tendenza del mercato del retail real estate si è parlato durante Mapic, fiera dell’immobiliare commerciale, durante la sessione ufficiale CNCC (Consiglio Nazionale Centri Commerciali).

Ne è emerso che il centro commerciale è diventato altro che un semplice luogo dove “fare la spesa”: l’esperienza fisica è cambiata nel tempo e oggi vale di più l’esperienza che si vive, la possibilità di impiegare il tempo con utilità e piacere in attività ricreative, culturali e sportive. “La sfida oggi è ampliare quest’esperienza aggiungendo sempre nuove performance e nuovi servizi, dal sanitario al food e al leisure”, ha affermato Massimo Moretti, presidente di CNCC Italy. I centri commerciali si sono già incamminati verso un ruolo sociale, di divertimento, di tempo libero e benessere: è cambiato perciò il modello business del retail, all’interno del centro commerciale.

Dal tradizionale al concept store

Dal negozio tradizionale, dove si vende all’interno di una singola unità, si è arrivati al pool di marketing, allo showroom con vendita indiretta, che cerca di influenzare gli acquisti dei consumatori con nuovi concept store, maggiormente orientati all’esperienza. Qual è allora la grande difficoltà, la sfida attuale? In sostanza, ha affermato Joachim Sandberg, head of Italy&Southern Europe in Cushman & Wakefield, si deve riuscire a “passare da una mera valutazione del fatturato a qualcosa di molto meno tangibile. Gli investitori acquistavano in passato immobili che garantivano una certa redditività: oggi acquistano qualcosa che assomiglia a una “società operativa”, e deve essere l’investitore stesso a garantirne la stabilità e la redditività”.

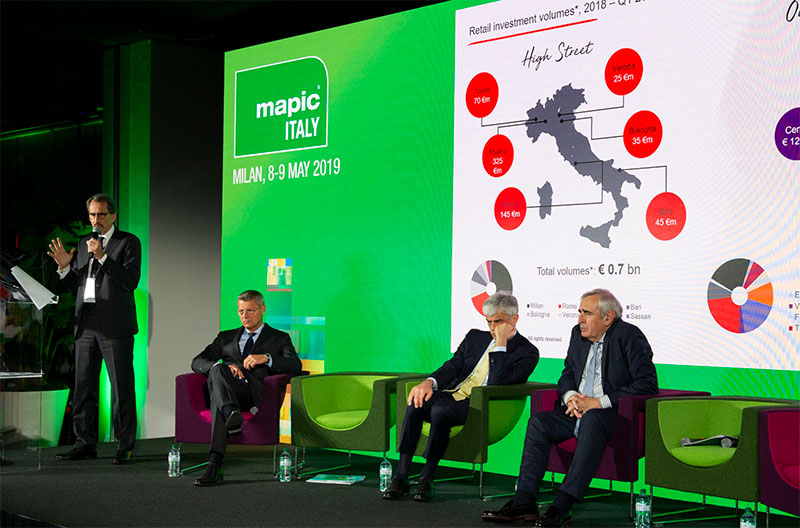

La parola è passata a Pierre Marin, CEO di JLL Italia, che ha fatto il punto sull’andamento del settore retail real estate italiano. Esso ha vissuto un trend positivo, anche se c’è stata una riduzione del 24% nel volume degli investimenti, e questo non per mancanza di interesse o di liquidità. Piuttosto, la causa può essere ricercata nell’incertezza politica italiana ed europea, che pesa negativamente su tutti i settori. L’incremento (circa il 12%) che si è verificato negli investimenti retail tra il 2017 e il 2018 non deve trarre in inganno: molti deal erano stati aperti almeno 18 mesi prima e sono stati soltanto ‘chiusi’ nel 2018. Così, il primo trimestre 2019 ha registrato un calo significativo rispetto allo stesso periodo del 2018 da 850 mila euro di transazioni del 2018 a 54 deal conclusi, con poche operazioni attualmente in corso.

C’è un numero crescente di investitori italiani nel retail, nonostante continuino a primeggiare gli investitori esteri. In termini di high-street la piazza di Milano rimane la più importante (325 milioni di euro) ma anche altre piazze contano, tra Bologna, Torino e Roma. Al sud forse si fa più fatica, ma l’interesse rimane, soprattutto per prodotti più performanti.

Per quanto riguarda i rendimenti, il comparto commerciale presenta numerose incognite. Cresce comunque la consapevolezza che l’e-commerce non è l’unico fattore che influenzerà il settore, ma pesano ugualmente il cambiamento demografico e un tenant mix non molto evoluto. Sarà sempre sostenuta anche nel 2019 la domanda di asset prime (regionali, di grandi dimensioni), ma manca nel mercato l’offerta di questa tipologia di prodotto; sarà invece in calo il valore degli asset secondari. Con la giusta flessibilità, ci sono prospettive di crescita nel retail, che possono offrire ritorni maggiori con un livello di rischio contenuto.

Opportunità da cogliere: come aiutare gli investitori?

Alessandro Mazzanti di CBRE Italy continua il discorso sul momento di transizione e sulle opportunità da cogliere, fornendo alcuni esempi di modus operandi. I centri commerciali devono intercettare il cambiamento: possono usarlo a loro favore, realizzando nuovi contenuti e offrendo una nuova modalità di shopping, che unisca l’esperienza virtuale a quella reale. Senza limitarsi alla vendita di prodotti, vanno aumentati gli spazi e i tempi dedicati all’intrattenimento: la tendenza delle nuove abitudini di consumo è destinata a consolidarsi nei prossimi cinque anni e negozi e centri commerciali dovranno fare i conti con le nuove esigenze del consumatore. Entriamo in un periodo di transizione: si chiuderanno nel 2019 diverse operazioni e, quando i trend di crescita dell’e-commerce si saranno stabilizzati e si saranno consolidati nuovi modelli di consumo, anche i volumi di vendita degli asset reali troveranno una loro stabilità.

Così sta cercando di fare CBRE, realizzando eventi che attirano l’interesse del pubblico e riposizionano i centri commerciali, rendendoli più attraenti e cambiando l’offerta commerciale, con un nuovo concept che si avvicini a un consumo orientato a leisure, tempo libero e sport. Allo stesso modo, si può lavorare gestendo e ottimizzando gli spazi inutilizzati nei centri commerciali o coinvolgendo i grandi brand in eventi che diano valore aggiunto, in un approccio integrato al retail. Tra restyling, refurbishment e riposizionamento, nuovi concept, layout e food court, le possibilità per dare nuovo valore al settore sono diverse e alcune particolarmente interessanti.

Roberto Limetti di Pradera ha posto l’accento sui little park. “Piccoli e in centro città, sono flessibili e semplici da gestire, meno costosi e più redditizi. È più facile ritagliare e adeguare gli spazi nel modo ottimale, sia dal punto di vista amministrativo sia costruttivo. In questi centri, l’acquisto è secondario e molti di essi si pongono anche punti di consegna dell’e-commerce. Su questo punto emerge una domanda importante, che varrà sempre di più in futuro: come intercettare il fatturato che viene generato tramite l’e-commerce?” Quel che è certo è che si dovrà arrivare, in un futuro quanto mai prossimo, a integrare i rendimenti derivanti dalle vendite fisiche e da quelle online. “In Cina abbiamo già iniziato a basare una parte dell’affitto sul fatturato e una parte sull’e-commerce sviluppato in quel luogo”.

Gli sviluppi nel settore retail

Umiltà, ascolto e fantasia: questi i punti chiave secondo Edoardo Favro, CEO di Ceetrus Italy. “Progetti nuovi e ristrutturazioni possono essere dei grandi successi, se siamo capaci di ascoltare il cliente. L’approccio deve rispettare tre condizioni: umiltà, ovvero puntare su volumi piccoli; ascolto, ovvero sapere cosa vogliono i clienti; fantasia, ovvero essere creativi, per trasformare il centro commerciale sulla base delle aspettative del cliente”.

Concludendo, in tutta Italia dovranno sorgere centri sostenibili che andranno monitorati con costanza: il mercato si evolve molto velocemente, i capitali si spostano. Una ulteriore criticità sarà riuscire a trasmettere dinamicità alle istituzioni per ottenere permessi e autorizzazioni: i centri commerciali sono diventati delle microcittà, molto vive a livello locale, e vanno valorizzati come tali senza essere soffocati dalla burocrazia.

Facci sapere cosa ne pensi