Nell’ambito dell’appena trascorso Netcomm Forum, tenutosi il 30 e il 31 maggio presso MI.Co a Milano, come di consueto la mattina a del primo giorno si è aperto con la plenaria dedicata al rilascio dei dati dell’ecommerce nazionale e internazionale. Il punto della situazione che è ormai divenuto riferimento fra i più importanti per capire come si evolve e si sviluppa l’e.commerce e momento dal quale cogliere le tendenze in atto e quelle future.

In particolare, per quanto riguarda la situazione italiana, l’intervento di punta è stato quello di Alessandro Perego, Responsabile Scientifico degli Osservatori Digital Innovation della School of Management del Politecnico di Milano.

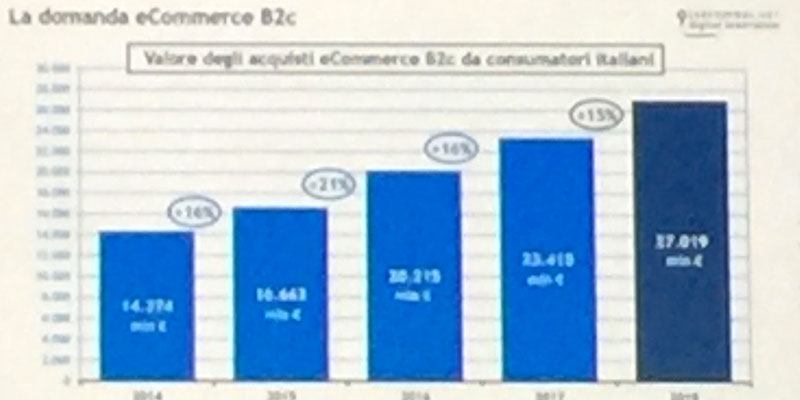

Con la premessa che tutto lo studio rileva il valore dell’acquistato degli italiani indipendentemente se comprano da siti italiani o stranieri, il valore realizzato dall’e-commerce italiano nel 2017 è stato di 23,5 miliardi di euro, mentre la stima per il 2018 è di poco sopra i 27 miliardi di euro, con un incremento di oltre 3,6 miliardi di € rispetto al 2017, e un tasso di crescita è in linea con i tassi precedenti compresi tra i 15 e il 20%.

Dei 27 miliardi totali la suddivisione contempla la vendita di servizi e la vendita di prodotti: per la prima volta i prodotti, con 15 miliardi di euro, superano le vendita di servizi che si attestano sui 12 miliardi di euro. Il tasso di crescita dell’acquisto di prodotti è decisamente maggiore rispetto ai servizi, quindi quel 15% totale come tasso di crescita dell’e-commerce italiano è una media tra un 25% dei prodotti e un 6% per quanto riguarda i servizi.

Qual’è il grado di penetrazione dell’e-commerce sugli acquisti retail degli italiani? Nel 2017 il dato era compreso tra il 5 e il 6% ora siamo arrivati al 6,5%. Un rilevazione che considera gli acquisti che si concludono on line e che ci dice che il web è un canale ormai importante impossibile da trascurare. Anche in questo caso, c’è differenza tra i servizi che hanno un indice di penetrazione quasi del 10%, mentre quello dei prodotti è del 5%.

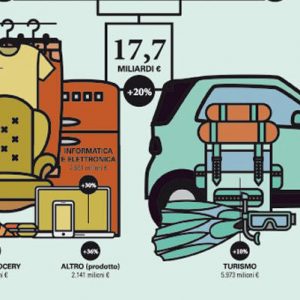

Come si differenzia la penetrazione a seconda delle categorie merceologiche. Si arriva oltre al 30% nei trasporti e del 25% nell’informatica/elettronica, 8% nell’abbigliamento, 6% nell’arredo e casa.

Come stanno procedendo i principali settori? Alcuni settori più maturi come l’Elettronica continuano a crescere bene (+18%) con con 4,6 miliardi di euro, così l’Abbigliamento che passa da 2,4 miliardi nel 2017 a circa 3 miliardi nel 2018 (+21%) e poi ci sono settori emergenti come Arredamento e Home Living (+44%) a quota 1,26 miliardi, l’Editoria (+25%) con 1 milione di euro, il Food&Grocery (+34%) che passa da 0,83 miliardi di euro del 2017 a 1,1 miliardi, Auto e Ricambi (+26%) che sfiorano i 610 milioni.

Lo sviluppo prosegue anche per quanto riguarda i Servizi, seppur a ritmi meno sostenuti: sia il settore Turismo e Trasporti (9,7 miliardi di euro) che quello delle Assicurazioni (oltre 1,3 miliardi di euro) crescono del 5%.

L’incidenza degli acquisti effettuati via smartphone è pari a circa un terzo dell’intero mercato e-commerce (31%), con un assaggio da 3,5 miliardi nel 2016 a oltre 8 miliardi nel 2018. La dominanza dello smartphone ha degli elementi strutturali che lo renderanno molto rapidamente, soprattutto per molte categorie merceologiche, dominante.

Infatti se guardiamo al tasso di penetrazione degli acquisti da smartphone, per categorie di prodotto, è facile prevedere che per Arredamento, Editoria, Elettronica, Abbigliamento siamo vicini al superamento del 50%.

Per quanto riguarda le modalità di pagamento il sistema PyPal e le carte di credito rimangono la modalità preferita dagli acquirenti italiani. Resiste il contrassegno per alcune categorie merceologiche. Tuttavia va segnalato uno sviluppo ben al di sotto delle aspettative di quello che definiamo “altro” come ad esempio, il bonifico, dal quale ci saremmo aspettati una crescita maggiore.

Sempre più centrale il tema della logistica. Se guardiamo al totale degli ordini e delle spedizioni cominciamo ad avere numeri interessanti: 230 milioni di pacchi; un numero importante che dovrà necessariamente ridisegnare la logistica e la viabilità dei centri cittadini.

“Immaginiamo ad esempio una città come Milano che rappresenta circa il 10-15% sul totale spedizioni, ovvero circa 30 milioni di pacchi – ha precisato Perego -. Se dividiamo questo numero per i giorni dell’anno, ciò significa una media di 100/150 mila pacchi che quotidianamente vengono spediti in città. Il mondo della logistica sta cambiando rapidamente e finalmente sta introducendo una serie di servizi fino a qualche anno fa inimmaginabili. Lo sviluppo, dal punto di vista della capacità di offrire servizi logistici è chiaramente una delle direzioni principali d’innovazione che caratterizzano sia i merchant sia le aziende che offrono servizi”.

Quanto vendono le aziende italiane?

Rispetto al dato di prima è necessario eliminare l’import – ovvero un valore di poco superiore ai 6 miliardi di euro – e aggiungere la voce export, circa 4 miliardi di euro, per un totale di 25 miliardi totali di euro di venduto da parte delle aziende italiane.

Da chi sono venduti? Prevalentemente da aziende specializzate nell’on line che crescono ad un tasso doppio rispetto alle cosiddette aziende tradizionali.

“Un piccolo campanello d’allarme che lanciamo da qualche anno a tutte le aziende che ancora non hanno messo a fuoco l’opportunità – ha precisato Perego -; un’opportunità che, al momento, viene colta solo da un 5% delle PMI italiane che è presente con un proprio catalogo di prodotti on line con il quale realizza circa il 6/7% del proprio fatturato”.

Considerano la presenza, Perego sottolinea che “alcune decine di migliaia di aziende sono presenti on line in modo diretto, con un proprio sito, e centinaia di migliaia presenti in modo intermediato attraverso Dot Com. Queste rappresentano un terzo di quel 63% dei retailer on line, mentre i restanti 2/3 sono rappresentati da aggregatori come i marketplace o operatori nel settore turismo o food”. Ciò nonostante si parla di una minoranza significativa delle imprese italiane.

Una dicotomia che diventa ancora più forte se consideriamo la sola vendita di prodotti che, nel 78% dei casi è appannaggio di imprese nate per operare online, le Dot Com.

Se ci concentriamo sull’export diretto e principalmente su quello di prodotto, va detto che, sui 4 miliardi totali, questo rappresenta 2,7 miliardi ed è prevalentemente concentrato nell’abbigliamento, molto meno gli altri settori. Sfugge da questo dato quello che viene definito export indiretto, ovvero quello che le aziende italiane vendono attraverso retailers o marketplace on line stranieri. Perego ha espresso una stima di 3-4 volte tanto il valore conosciuto.

Facci sapere cosa ne pensi