Il Convegno di presentazione dei risultati della Ricerca 2017 dell’Osservatorio Multicanalità ha rappresentato, come di consueto, un momento di intenso confronto sul tema, coinvolgendo importanti player di mercato. Una ricerca promossa dalla School of Management del Politecnico di Milano, Nielsen e Zenith, per offrire un quadro esaustivo sull’evoluzione degli scenari di consumo multicanale e i suoi impatti sulle scelte di acquisto dei consumatori multicanale.

Dall’eCommerce all’Everywhere Commerce: lo shopping ovunque e in ogni momento

“Notiamo ora più che mai – commenta Christian Centonze, Business Solutions Manager di Nielsen – che il protagonista assoluto della nostra era è lo Smartphone. Le ricerche condotte tramite devices mobili stanno prendendo il sopravvento sul classico pc domestico: con tutto ciò che ne comporta. Non si parla più solo di un enorme flusso di informazioni ma di informazioni che si ottengono dove e quando vuoi. Informazioni istantanee. Questo porta il dibattitto sul business multicanale a fare i conti con dinamiche tendenti ad assottigliare sempre di più lo spazio tra domanda e offerta e i connessi tempi di risposta. Ci consente di pensare alla costruzione di una relazione sempre più ravvicinata con i propri clienti, che diventano ormai partner. Sempre più brand utilizzano ormai la tecnologia digitale per approfondire la relazione con il proprio cliente, comprenderne i gusti, gli usi e le abitudini: partire in sostanza non dal prodotto ma dallo stile di vita dei consumatori”.

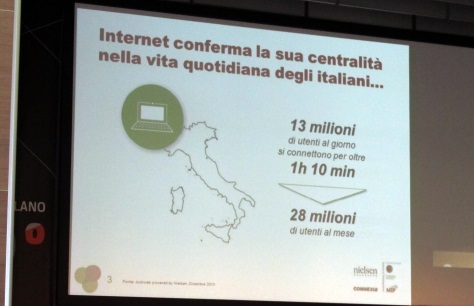

Un focus sull’attività multicanale imprescindibile che ha portato l’eCommerce a toccare un giro di affari pari a 20 miliardi di euro nel 2016, destinato a crescere negli anni a venire. Se il dato sul fatturato eCommerce può impressionare, elemento in risalto è quello della frammentazione, sempre più accentuata, tra coloro che non utilizzano internet per gli acquisti (nel 2017 sono 21 milioni di italiani, pari a circa il 40% della popolazione italiana 14+) e coloro che hanno adottato un processo di acquisto multicanale (nel 2017 sono 31,7 milioni di italiani, pari al 60% della popolazione italiana 14+). Un dato molto interessante su cui riflettere: le aziende devono affrontare la sfida emergente, nata dalla nascita di due macro categorie sempre più polarizzate.

“Stimiamo che su circa 31,7 milioni di Internet User siano 20,6 milioni gli eShopper – coloro che utilizzano Internet per l’acquisto in ogni fase del processo. Soprattutto si è notato che l’utente che comincia ad acquistare diventa un frequentatore sempre più assiduo di questa metodologia. Esiste in poche parole un vero e proprio effetto valanga degli utilizzatori. Questo fenomeno si evidenzia anche nel confronto con l’altra fetta degli utenti Internet, rappresentata dagli InfoShopper – quei soggetti che utilizzano i touchpoint digitali per ricercare prevalentemente informazioni (11,1 milioni di italiani, pari al 21% della popolazione italiana)”.

Se si vuole parlare di nuove tendenze emergenti dai dati raccolti, si possono enfatizzare tre scenari: la netta separazione tra consumatori multicanale e chi ne resta fuori; il sempre maggiore utilizzo di Internet come strumento di relazione e condivisione delle informazioni; un deciso incremento della frequenza degli acquisti online. La sfida interessante sarà quella di trovare il modo di avvicinare gli InfoShopper agli eShopper e, obiettivo più di lungo periodo, invitare tutti quei No Internet User ad approcciarsi alla rete come strumento di acquisto. Come evidenziano i dati raccolti, si tratta principalmente di attenuare una barriera digitale nel processo di acquisto – legata soprattutto a uno scarso livello di fiducia riposto nelle procedure di acquisto online.

“È essenziale puntualizzare non solo la frattura tra No User e Internet User, ma anche tra eShopper e InfoShopper. Un altro dato molto interessante è rappresentato dal legame crescente che il punto vendita sta assumendo con le tecnologie digitali. Tra il 2012 e il 2017 si è registrata una crescita tendenziale del 16% dei consumatori che frequentano il punto vendita per poi acquistare su internet – di contro alla netta riduzione , nel medesimo periodo di riferimento, del 18% del processo inverso di ricerca online e acquisto in un punto vendita. Il fenomeno dello showrooming – coloro che frequentano il punto vendita per poi acquistare online – sta rapidamente prendendo piede, a dimostrazione di come l’utilizzo dei differenti canali, digitali e non, sia in continua crescita. L’eCommerce appare sempre di più uno strumento per ampliare le occasioni di acquisto e aumentare al contempo le opportunità di relazione. In particolare si è evidenziato come l’utilizzo di Internet venga sfruttato per comparare prezzi, condividere soddisfazione nell’acquisto e per ricercare informazioni nella fase di pre-acquisto».

L’evoluzione degli eShopper: risparmiare tempo e denaro

Se nel 2017 il numero di utenti che accedono alla rete per effettuare acquisti online rimane sostanzialmente invariato, importanti mutamenti vengono riscontrati nei cambiamenti assunti dagli eShopper: soprattutto in termini di frequenza d’acquisto tramite canali eCommerce e utilizzo di Internet come strumento di relazione/condivisione con i pari e le aziende. Nonostante la penetrazione dell’eCommerce sia aumentata, dal 2004 al 2016 di circa il 25% con una crescita esponenziale del fatturato, il dato più rilevante da osservare in questa sede è l’aumento della frequenza di acquisto tramite il canale online: considerando gli eShopper, raddoppia la percentuale di utenti che, una volta a settimana, hanno effettuano acquisti negli ultimi 12 mesi (nel 2017, 14% con un incremento del 7% rispetto al 2016) e anche la percentuale di coloro che lo hanno fatto una volta al mese (nel 2017, 37% con un incremento del 13% rispetto al 2016).

Oltre a queste stime bisogna osservare come i cluster che costituiscono gli eShopper si stiano andando a definire nel tempo, tramite la considerazione di due variabili fondamentali: la propensione all’utilizzo dei canali digitali nella fase di acquisto e la propensione all’utilizzo di Internet per condividere/dare feedback. Se si vogliono nominare alcune tipologie, gli eShopper sono stati definiti come Everywhere Shopper (6,3 milioni di utenti – con una netta crescita dal 2016 del 14%), gli utenti pragmatici o time saver (4,5 milioni di utenti – in calo del 3% rispetto al 2016), i money saver (5,5 milioni di utenti – in crescita del 6% rispetto al 2016) e i consumatori abitudinari (4,3 milioni – in forte calo rispetto al 2016, con un -16%). Il dato senza dubbio più rilevante è la crescita degli Everywhere Shopper – il cluster più evoluto in termini di multicanalità, costituito da utenti che accedono alla rete in una modalità anywhere/anytime – a discapito principalmente dei consumatori che utilizzano il canale Internet in maniera più classica. Si può affermare inoltre che l’incremento della categoria Everywhere Shopper è un forte segnale di come i diversi touchpoint sino vissuti sempre più in logica seamless e di come il customer journey sia sempre più frammentato.

Dall’Economia di scala all’Economia dell’attenzione: un nuovo paradigma?

“È sempre più evidente dall’analisi di questi dati – afferma Luca Cavalli, CEO di Zenith Italy – che questa nuova e incalzante dimensione multimediale porta le aziende a relazionarsi in maniera sempre più stretta con i propri clienti. Le sfide sulle quali il mondo aziendale è chiamato a confrontarsi partono dall’ascolto mirato dei propri clienti: bisogna abituarsi a stare dietro a un cambiamento rapido imposto dal consumatore. Passare sostanzialmente da una logica di acquisizione della clientela ad un focus incentrato sull’acquisizione della sua attenzione. Si parla sempre più spesso di Attention Economy, coinvolgere cioè il consumatore in esperienze personalizzate e dedicate, per comprendere a fondo i suoi desiderata”.

Un discorso che ad oggi coinvolge sempre più aziende, disposte ad investire nella personalizzazione e in una comunicazione customizzata e diretta nella scelta d’acquisto.

“Lo Smartphone ha aperto possibilità incredibili – argomenta Luca Cerantola, Responsabile Digital Marketing Esselunga – per quanto concerne l’azione di portare una collegamento proficuo tra punto vendita e strumento digitale. Notiamo, nel caso specifico del nostro business, che quasi il 94% degli acquisti avviene ancora in store. Tuttavia la digitalizzazione ha permesso un’intensificazione della comunicazione, portando i processi da one to many a one to one. Di questo orientamento parlano i numeri – nel 2016 abbiamo registrato che l’85% della popolazione utilizza abitualmente uno Smartphone e il 79% lo adopera per acquistare online”.

Comunicazione personalizzata: le sfide aperte

Se da un lato il discorso in merito all’ascesa della tecnologia mobile e alla sua influenza sulla costruzione della relazione di domanda/offerta appare assodata, ben più complessa appare la risoluzione di certe dinamiche. In particolare, tramite quali canali è possibile raggiungere efficacemente il consumatore e quanto è possibile personalizzare in maniera individuale l’offerta? Un’operazione di questo tipo produce naturalmente dei costi di gestione elevati che le aziende devono aver cura di considerare.

“Apriamo alla microsegmentazione del mercato della domanda – dichiara Marco Durante, Coutry Manager Italia DoveConviene – per meglio comprendere come targettizzare la nostra popolazione consumer. Stare dietro ad una mole di dati imponente – noi processiamo una quantità di più di 30 miliardi di dati – e con una rapidità di risposta che rasenta tempistiche sempre più strette – si è notato che il campione di under 24 pretende una risposta di assistenza tecnica con tempistiche di circa 2 minuti – diventa una componente sfidante per le aziende. Gli utenti sono sempre più connessi, con una volontà conseguente di accedere ad un quantitativo di informazioni sempre più vaste. Se la richiesta si identifica in questi termini è indispensabile reperire strumenti di marketing e di Information Technology sempre più evolutivi per scomporre la popolazione dei consumatori e per dare risposte puntuali a ciascuno”.

“Quante imprese sono in grado, ad oggi, di affrontare con successo questo passaggio epocale? – si domanda Giuliano Noci, Professore Ordinario di Strategia e Marketing del Politecnico di Milano. Se il consumatore è ormai l’indiscusso protagonista della nostra era è tempo di ammettere la discontinuità che viviamo: da un economia di scala produttiva a un approccio orientato al cliente, alla sua soddisfazione. Potremmo addirittura dire che la produzione del futuro sarà affidata in toto al cliente, nella maniera in cui esso domanderà cosa vuole e cosa produrre. Questo è un cambiamento epocale, uno spostamento entro cui si giocheranno le partite strategiche del marketing futuro. Fondamentale è abbandonare un paradigma legato alla razionalità del consumatore: siamo sempre più persuasi che le scelte di acquisto si fondino su un ordine emotivo e che il vero valore aggiunto da offrire sarà la fusione tra spazio digitale e spazio fisico di vendita. Creare cioè un’esperienza d’acquisto totalmente innovativa”.

Rispondi